太钢不锈(股票代码:000825)作为一家在全球不锈钢行业具有领军地位的企业,拥有完整的钢铁生产工艺和相关配套设施。公司主营业务包括不锈钢及其他钢材的生产与销售,并在钢坯、钢锭、黑色金属、铁合金、金属制品等多个领域展开业务。产品广泛应用于石油、化工、造船等多个重点领域,以及“神舟”系列飞船等国家重大项目。

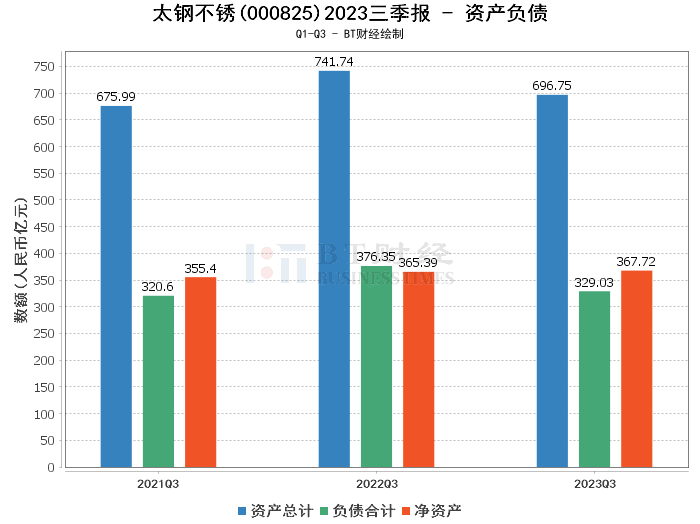

在2023年三季度,太钢不锈面临全球经济增速放缓及国内经济复苏不及预期的双重挑战。尽管如此,公司仍坚持特钢发展方向,努力维持行业领先地位。财务数据显示,截至本报告期末,公司总资产为696.75亿元,相比上年度末的728.59亿元下降了4.37%。负债合计为329.03亿元,较上年度末的355.11亿元减少了7.34%。净资产为367.72亿元,较上年度末的373.48亿元略有下降。资产负债率为47.22%,较上年度末的48.74%有所下降,显示出公司财务结构有所改善。

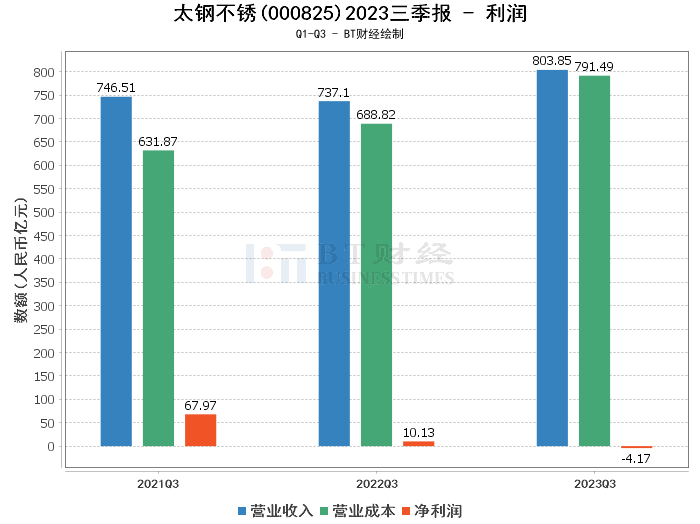

从利润表来看,太钢不锈的营业收入从年初至本报告期末达到803.85亿元,较上年同期的737.1亿元增长了9.06%,显示出公司销售规模的增长。然而,营业成本也随之增加,从上年同期的707.7亿元增至791.49亿元。毛利率下降至1.54%,较上年同期的3.99%大幅减少。净利润为-4.17亿元,相比上年同期的10.13亿元出现了亏损,净利率为-0.52%,与上年同期的1.37%相比出现了下滑。净资产收益率(ROE)也由上年度末的2.81%降至-1.13%。

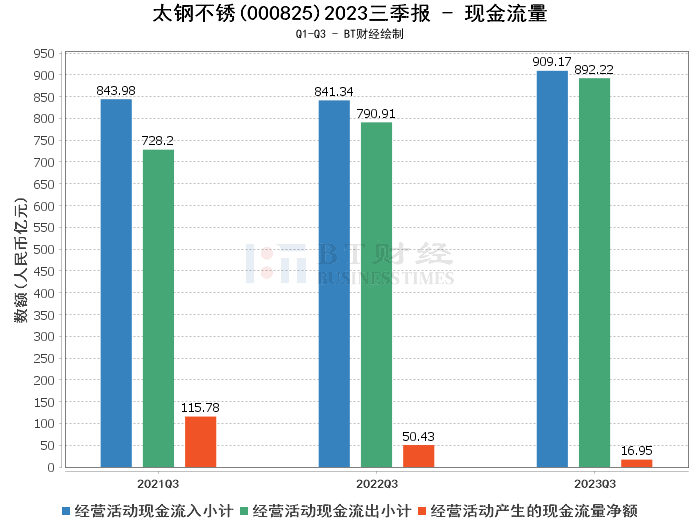

现金流量方面,经营活动产生的现金流量净额为16.95亿元,较上年同期的50.43亿元大幅减少了66.38%,主要原因是公司购买商品、接受服务支付的现金增加。

综上所述,太钢不锈在2023年三季度虽然在销售规模上实现了增长,但成本的上升、毛利率和净利润的下降,以及现金流量净额的减少,均反映出公司在经营上面临压力。资产负债率的降低表明公司在财务结构上有所优化,但盈利能力和现金流状况仍需改善。

对于投资者而言,关注太钢不锈的未来发展策略和市场环境变化至关重要。公司如何应对成本上升和市场竞争,以及如何提高盈利能力和现金流状况,将是影响投资决策的关键因素。投资者应密切关注公司的经营动态和行业趋势,以作出明智的投资选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !