基本面上,前三季度工业企业利润逐季改善,恢复向好态势。分季度看,一、二季度,规模以上工业企业利润同比分别下降21.4%、12.7%,三季度利润增长7.7%。但10月PMI边际转弱。

政策面上,万亿国债出台,传递较强政策信号,有助于缓解市场部分担忧。

估值面上,上证指数风险溢价处于过去5年82.87%;沪深300风险溢价处于过去5年95.08%;中证500指数风险溢价处于过去5年73.62%水平,估值处于较低的位置。

与此同时,海外方面,11月FOMC美联储维持利率不变,海外加息周期或接近尾声,美国9月ISM制造业PMI为46.9,超预期走弱,结束前期连续上升趋势。数据披露后10年美债收益率明显下降。

前期市场表现较为低迷,投资者偏好受制于海外货币紧缩和全球地缘风险抬升,叠加国内宏观经济在数据上尚未出现明显边际改善。伴随政策持续出台、A股三季报密集披露后不确定性有所降低,市场情绪有望持续修复。

10月PMI为49.5,低于前值的50.2;这是PMI连续4个月回升之后,首次出现较为明显的回落。尽管包含季节性、价格影响等因素,但总需求不足、经济回升趋势尚不巩固是一个现实,也是或仍需政策继续加码的原因。前期持续出台的政策初显效果,同时1万亿新增国债等增量政策进一步托底经济。

同时,9月名义和实际库存均上行,考虑到库存周期底部与PPI的关系,7月大概率为本轮名义库存底,也就是名义GDP二季度大概率就是底部,由于决定资产定价的是名义GDP弹性,随着三季度政策边际变化、PPI见底回升,意味着未来名义增长还是有一定弹性,资产价格有望回升。

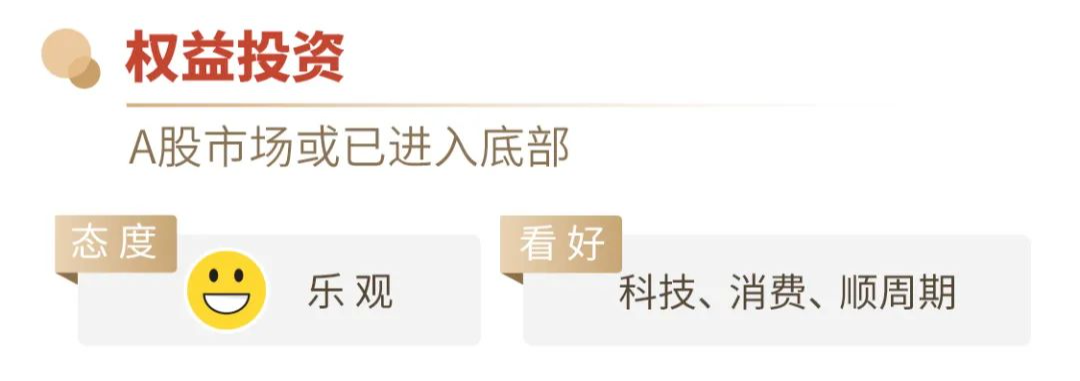

整体来看,目前A股市场处于政策面、基本面、资金面、情绪面和技术面共振的阶段,市场或已经进入真正的底部区域,预计未来市场上行风险显著大于下行风险。市场风格或将趋于均衡,此前二阶段以科技为代表的小盘成长股可能仍有机会,同时类似2016、2019年,受益于经济复苏的消费、顺周期等行业,可能同样会有结构性和阶段性机会。

10月资金面基本维持平衡,资金利率中枢继续上移,税期及跨月压力较大。10月利率债收益率波动放大,走势按期限分化,短端明显上行,长端则基本持平。10月以来,政府债供给放量预期下资金面偏紧是带动短端利率上行幅度较大的主要因素。

向后展望,收益率曲线受资金缺口压力与基本面走弱预期的影响,或将维持偏扁平的状态。短端来看,11月由政府债券发行带来的流动性缺口压力仍然较大,央行如何予以流动性支持将对资金面预期产生较大影响,但从央行近期公开市场操作态度来看,资金面恐难回到较为宽松的状态。长端来看,10月PMI指数的超预期回落阶段性证伪了基本面修复的持续性,长端利率应相应予以定价。但短端利率水平从期限结构角度亦限制长端利率的下行。

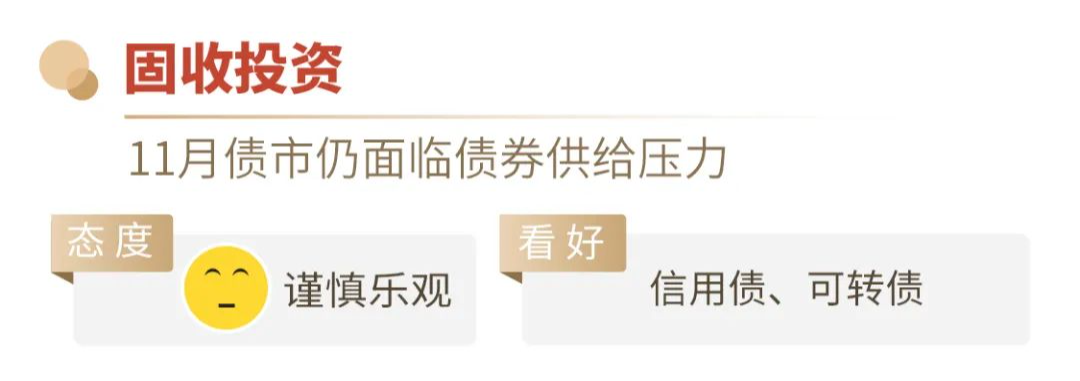

综合来看,11月债市仍然面临债券供给压力,曲线扁平状态短期或将延续,关注央行流动性相关操作。从资产配置角度而言,信用债近期表现偏强,后续仍是组合配置重点,伴随着各地区特殊再融资债逐步落地发行,可着重关注中短期城投债配置价值。

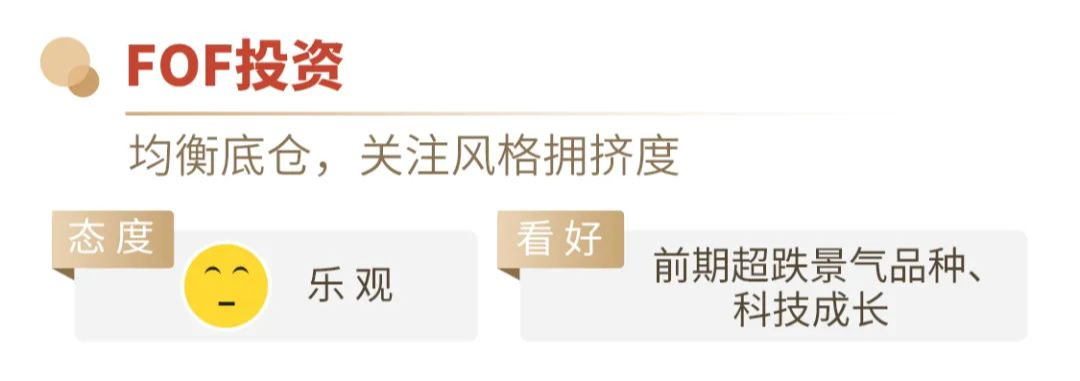

FOF组合构建上,积极把握投资机会,关注风格拥挤度,对短期交易拥挤品种保持谨慎。风格上,以均衡型基金经理为底仓,增加成长风格配置比例。卫星品种上,短期关注前期超跌的景气策略品种;关注需求稳定、供给侧有出清、具备业绩弹性的相关领域;关注新技术、新趋势且存在产业催化的科技成长细分领域。精选兼具自上而下与自下而上投资能力、善于把握投资机会同时注重风险控制的基金品类。

自2019年3月25日成立,财通资管价值成长混合型证券投资基金A类份额2019年、2020年、2021年、2022年、2023年上半年、2023年三季度净值增长率为28.98%、87.47%、30.88%、-22.35%、-0.67%、-11.41%,同期业绩比较基准收益率为4.78%、16.24%、-1.93%、-15.20%、-0.08%、-2.74%。自成立以来至2023年三季度末,本基金A类份额净值增长率为116.24%,同期业绩比较基准收益率为-1.56%。本基金业绩比较基准:沪深300指数收益率×70%+中债综合指数收益率×30%。数据来源:本基金2019年年度报告、2020年年度报告、2021年年度报告、2022年年度报告、2023年中期报告、2023年三季度报告。2019年3月25日至2021年5月28日于洋任本基金基金经理,2019年4月18日起至今姜永明任本基金基金经理,2021年12月23日本基金变更投资范围、投资比例限制等。

自2020年3月23日成立以来,财通资管价值发现混合型证券投资基金A类份额2020年、2021年、2022年、2023年上半年、2023年三季度净值增长率为65.23%、35.16%、-21.38%、1.56%、-11.33%,同期业绩比较基准为25.75%、-2.55%、-15.20%、-0.08%、-2.74%。成立以来至2023年三季度末,本基金A类份额净值增长率为58.12%,同期业绩比较基准收益率为0.99%。本基金业绩比较基准:沪深300指数收益率×70%+中债综合指数收益率×30%。数据来源:本基金2020年年度报告、2021年年度报告、2022年年度报告、2023年中期报告、2023年三季度报告。2020年3月23日起至今姜永明任本基金基金经理,2021年7月21日本基金变更投资范围、投资比例限制、投资策略等。

自2022年7月27日成立以来,财通资管鸿慧中短债债券型发起式证券投资基金A类份额2022年、2023年上半年、2023年三季度净值增长率为1.94%、2.35%、1.06%,同期业绩比较基准为0.65%、1.58%、0.45%。成立以来至2023年三季度末,本基金A类份额净值增长率为5.45%,同期业绩比较基准收益率为2.71%。本基金业绩比较基准:中债综合财富(1年以下)指数收益率*60%+中债综合财富(1-3年)指数收益率*30%+一年期定期存款利率(税后)*10%。数据来源:本基金2022年年度报告、2023年中期报告、2023年三季度报告。2022年7月27日至2023年8月1日邹舟担任本基金基金经理,2022年8月16日起至今王珊担任本基金基金经理。

自2017年12月6日基金成立以来,财通资管鑫锐回报混合型证券投资基金A类份额2018年、2019年、2020年、2021年、2022年、2023年上半年、2023年三季度净值增长率分别为-5.05%、27.74%、16.52%、9.76%、0.12%、2.66%、-0.46%,同期业绩比较基准收益率分别为-1.72%、7.80%、5.32%、0.87%、-4.06%、0.89%、-0.76%;成立以来至2023年三季度末,本基金A类份额净值增长率为为59.48%,同期业绩比较基准收益率为8.03%。本基金业绩比较基准:沪深300指数收益率×20%+中债综合指数收益率×80%。数据来源:本基金2018年年度报告、2019年年度报告、2020年年度报告、2021年年度报告、2022年年度报告、2023年中期报告、2023年三季度报告。2017年12月6日至2018年12月13日杨坤任本基金基金经理,2018年9月14日至2019年11月20日于洋任本基金基金经理,2017年12月6日至2020年10月23日宫志芳任本基金基金经理,2020年9月9日起至2022年3月4日辛晨晨任本基金基金经理,2020年10月23日起至2023年8月1日邹舟任本基金基金经理,2019年11月20日起至今顾宇笛任本基金基金经理,2023年9月22日至今石玉山任本基金基金经理。

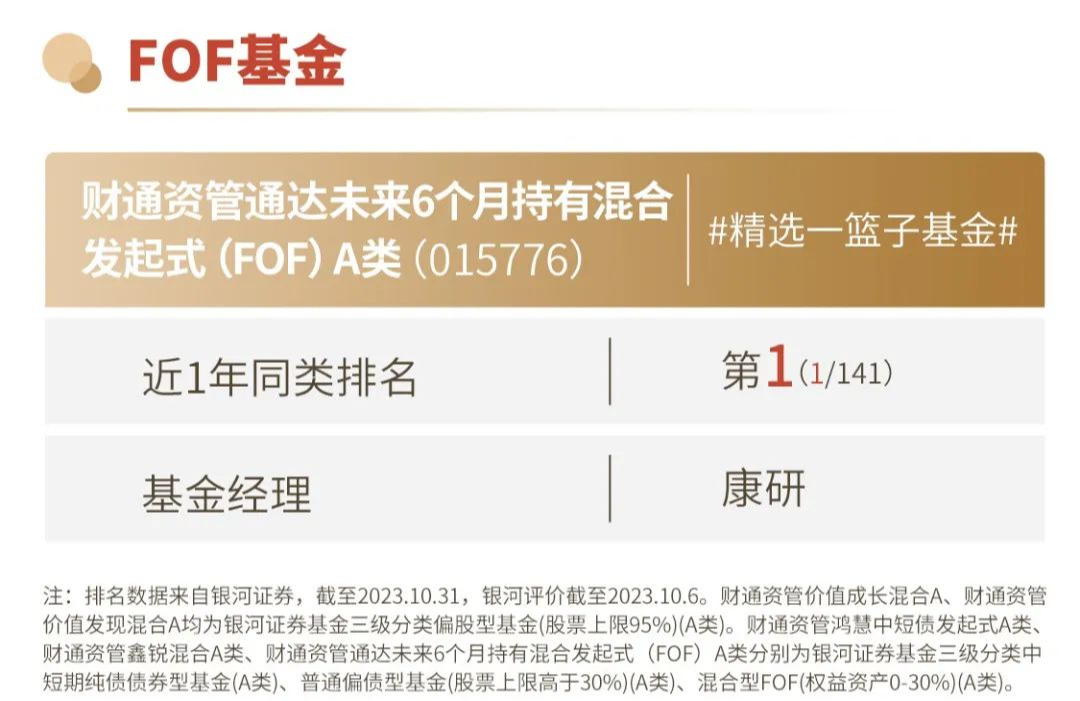

自2022年7月7日成立以来,财通资管通达未来 6 个月持有期混合型发起式基金中基金(FOF)A类份额2022年、2023年上半年、2023年三季度净值增长率为0.91%、2.60%、0.11%,同期业绩比较基准为-1.13%、1.06%、-0.37%。成立以来至2023年三季度末,本基金A类份额净值增长率为3.64%,同期业绩比较基准收益率为-0.45%。本基金业绩比较基准:中债综合指数(全价)收益率*90%+沪深300指数收益率*10%。数据来源:本基金2022年年度报告、2023年中期报告、2023年三季度报告。2022年7月7日起至今康研担任本基金基金经理。

风险提示:本资料为宣传资料,不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。财通资管提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本材料中提及的策略为当前环境下的投资策略及其举例阐述,本基金将根据宏观环境和市场情况,适时进行投资策略的调整。在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。

$财通资管价值成长混合C(OTCFUND|005681)$

$财通资管品质消费混合发起式C(OTCFUND|018439)$

#A股上涨空间已然打开?#

本文作者可以追加内容哦 !