来源:器械之家,未经授权不得转载,且24小时后方可转载。

据11月9日,国家药品监督管理局医疗器械技术审评中心发布的《创新医疗器械特别审查申请审查结果公示(2023年第8号)》,拟同意6款项目进入特别审查程序。

其中,主动脉瓣与二尖瓣产品再获绿通,它们分别是苏州杰成医疗科技有限公司的经导管主动脉瓣膜系统,和瀚芯医疗科技(深圳)有限公司的经心尖二尖瓣腱索修复系统。

据器械之家统计到目前为止,2023年审评中心共发布了8次公示文件,其中已经有下列8款瓣膜产品获批创新医疗器械获进入公示程序。

随着近年来国家带量采购政策逐步深化,医疗企业的竞争正在向创新的高端医疗器械产品领域集中。而在过去十年中,结构性心脏病的诊断及治疗取得了飞速发展,成为了当今心血管疾病领域的一大亮点,被称为未来十年的黄金赛道,该领域的创新医疗器械获批数量也逐年上涨,值得我们重点关注。

下面让我们来看看此次进入公示的两款产品。

01

双适应症,获FDA突破性认定

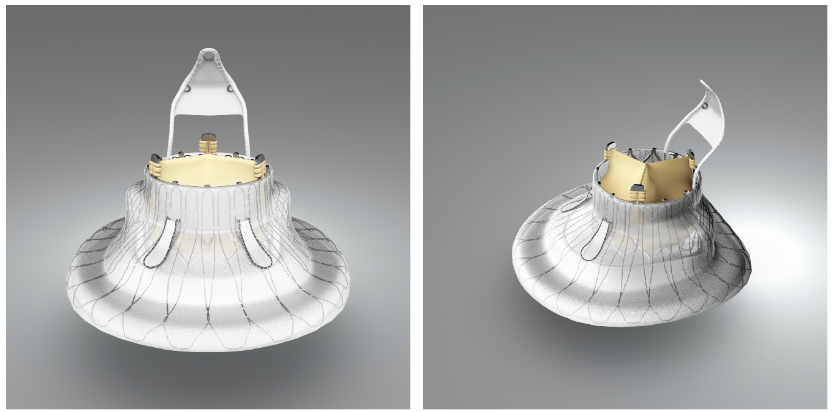

首先我们来介绍杰成医疗(健适医疗成员企业)的经导管主动脉瓣膜系统。

杰成新一代经导管主动脉瓣膜独特的定位件设计实现自主定位、精准释放,并突破了传统TAVR(经导管主动脉瓣置换术)产品依托主动脉瓣钙化实现锚定的局限,使其在无钙化病变中亦可实现轻松锚定,因此可同时治疗主动脉瓣反流和狭窄,且操作系统经股动脉入路,创伤更小、操作更简单。

具体而言,主要存在以下优势:

1.手术时间更短,手术创伤更小,病人恢复更快;

2.独特设计的定位件、“皇冠型”短瓣架和定位件与瓣膜之间的巧妙连接,使其不仅在临床应用中实现自动精确定位,减少对血管的损伤,而且操作简便、容易掌握;

3.独特的抗钙化处理技术和优秀的生物相容性,可以有效降低瓣膜在植入患者体内后钙化和再次狭窄的发生率。

今年7月,复旦大学附属中山医院为牵头单位,联动全国十余家知名心血管中心合作开展的临床研究——健适杰成经血管介入生物主动脉瓣膜系统中国临床研究完成全部患者入组。

今年8月消息,该产品获得了FDA突破性医疗器械认定,用于治疗严重的原发性主动脉瓣反流(AR)及以主动脉瓣反流为主的混合性主动脉瓣疾病。

此次若内正式在国内获批创新医疗器械,意味着中美两国的市场化步伐都将加油提速,占据行业先机。

02

国产原创器械

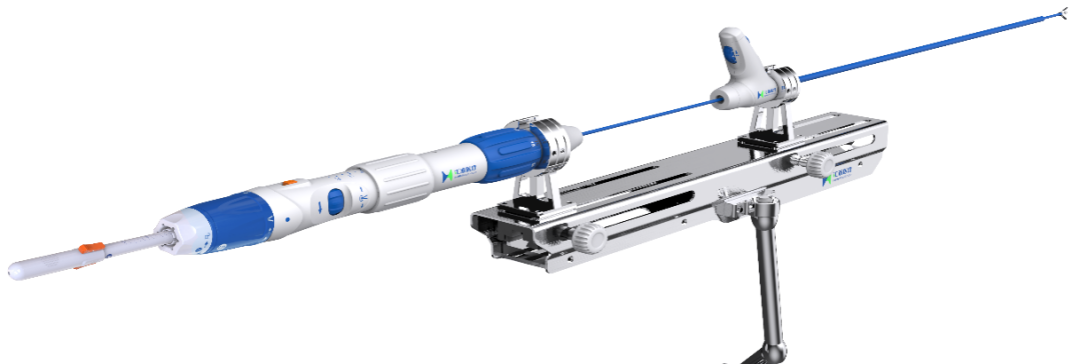

第二款产品是来自瀚芯医疗(聚芯医疗旗下公司)的经心尖二尖瓣腱索修复系统。

HaloChord介入二尖瓣腱索修复系统

HaloChord介入二尖瓣腱索修复系统是一种全新的国产原创医疗器械,可在一次捕获中同时植入两组人工腱索,适用于二尖瓣反流的瓣膜修复,尤其是退行性病变导致二尖瓣反流,因腱索延长或断裂、肌断裂等导致的二尖瓣脱垂。HaloChord腱索修复系统将在心脏不停跳的情况下经心尖路径进入左心房,完成人工腱索缝合。在超声配合下,通过对人工腱索长度的调节固定在心尖上。

这一术式将为患者带来更多治疗二尖瓣反流的选择。与传统的开胸手术相比,介入二尖瓣腱索修复系统可以通过小切口手术完成,减少了手术创伤和恢复时间,是更为温和的治疗方式。与二尖瓣钳夹术相比,具有不破坏二尖瓣原有生理结构、保留后续治疗可能的优势。

目前此器械已在全国多中心启动临床研究,已施术病例的3个月随访数据显示效果良好,初步证明了其安全性和有效性。

参与了华东地区首例HaloChord介入二尖瓣腱索修复系统的临床应用的复旦大学附属中山医院魏来教授表示:

“手术采用经心尖入路,路径短且直,操作简单安全,创伤明显小于常规外科手术。手术全程无需使用放射线和造影剂,食道超声即可引导定位,既避免了对患者和医务人员的放射性损伤,也不要求医院配备高端的复合手术室,普通手术室即可完成,减少了医疗成本与经济负担。最大的优势在于人工腱索修复技术不对二尖瓣瓣叶暴力夹合或扭曲,不损失瓣口面积,不破环二尖瓣原有三维立体生理结构,也为今后可能的二次干预提供机会。”

同时他也提到,“但人工腱索技术并不适用于所有的二尖瓣关闭不全患者,它对选择合适的患者要求较高。术前术者必须仔细评估和测量患者的食道超声图像。一般而言,二尖瓣重度关闭不全患者,病情进展到一定阶段都会出现瓣环显著扩大,而瓣环扩大到一定程度就不再适合这类人工腱索修复技术。只有符合瓣环不大、瓣叶够长、心尖较正等解剖条件的2区病变患者,这类技术才能取得最佳效果“。

03

深度剖析三大市场

心血管病分类中瓣膜性疾病手术占比最高,治疗缺口巨大。根据 2021 年《中国心外科手术及体外循环数据白皮书》数据,心脏瓣膜病是心血管病种分类手术量占比最高的疾病。经导管介入瓣膜治疗法预期将为全球瓣膜性心脏病治疗的主要发展方向。目前主要的介入治疗方式有经导管主动脉置换术(TAVR)、经导管尖瓣介入(TMV)、经导管三尖瓣介入治疗(TTV)。

TAVR市场快速导入,四小龙争霸

在三种介入治疗技术中,TAVR是最早引入我国进行临床的介入治疗方法,同时也是发展最为成熟、商业化进展最快的方法。

2019年以来,国内心脏瓣膜的三大主要玩家启明医疗、沛嘉医疗、微创心通医疗纷纷上市。外加杰成医疗合称国产TAVR四小龙。

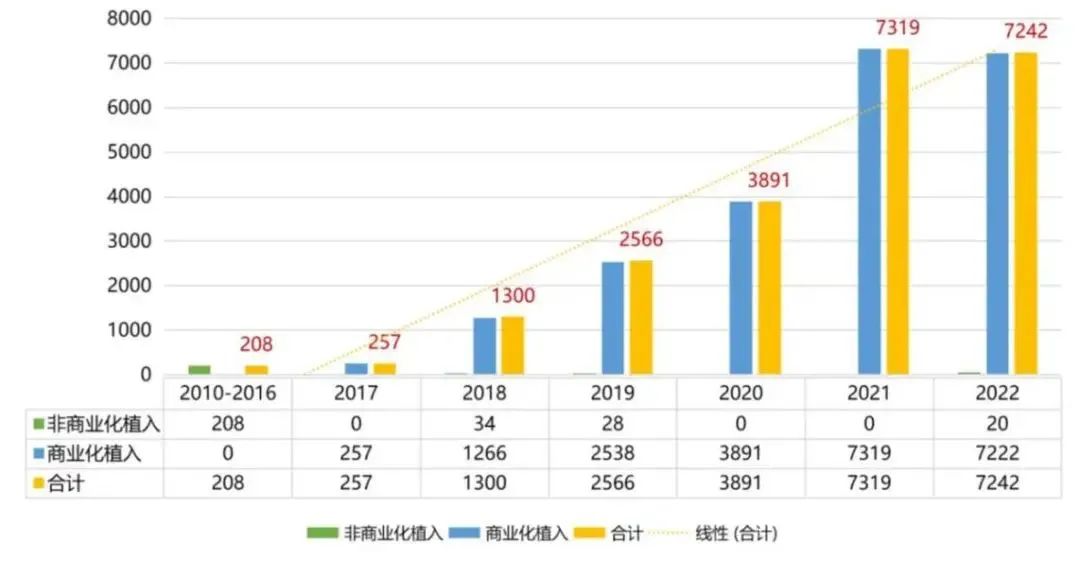

中国大陆地区TAVR手术趋势图(数据来源:中国血管健康大会2022)

相比美国成熟稳定的TAVR市场格局,即两大巨头(即爱德华生命科学和美敦力)占据90%左右的TAVR市场份额,中国TAVR市场竞争要激烈得多。不过总的来看,我国心脏瓣膜是一个容量大、增长快、但渗透率低的市场,渗透率仍不到1%,市场整体仍处于导入期,未来发展可期。

TMV“十八般武艺”

二尖瓣介入治疗器械(TMV)是瓣膜介入治疗领域“皇冠上的明珠”,二尖瓣解剖结构复杂,任何解剖结构损坏都会影响功能,技术挑战巨大, 赛道技术壁垒极高。不过TMV 潜在适应症人群近350万,5倍于TAVR 适应症人群,具有巨大吸引力,在国内参与者和产品布局数量远多于 TAVR。

二尖瓣经导管介入治疗方案包括可修复二尖瓣的TMV修复(TMVr)及可植入新的二尖瓣的TMV置换(TMVR)。经蛋壳研究院统计,国内合计21家企业(其中2家外企:雅培,爱德华)布局此领域,TMV产品合计45个,其中TMVR有15个,TMVr有30个,国内企业如开发ValveClamp的捍宇医疗、开发DargonFly和MitralStich的德晋医疗、开发Valveclip-M的纽脉医疗等,都在此领域进行了积极探索。

TTV深蓝竞争格局

三尖瓣由于自身很少病变,且常与其他心脏疾病一并出现也被称为“被遗忘的瓣膜”,不像二尖瓣反流的外科手术已经成为干预的“金标准”,三尖瓣反流的治疗尚且处于三尖瓣介入市场尚处于深蓝竞争格局,国内外研发进度接近。

据蛋壳研究院不完全统计,全球共计43款介入修复和置换在研产品,其中介入修复和介入置换分别24和21款。

介入修复路径技术中对合缘技术进入确证性临床的产品为NeoBlazar(端佑医疗)。此外,共6个产品进入可行性临床研究阶段;共6个产品处于临床前阶段。

汇禾医疗 K-Clip

介入修复路径技术中瓣环修复技术进入确证性临床的产品为K-Clip(汇禾医疗),其目前已经完成确证性临床,进入随访阶段。此外,共有5个产品进入可行性临床研究阶段;以及2个产品处于临床前阶段。

健世科技 LuX-Valve Plus

在介入置换领域,目前全球仅3款三尖瓣介入产品处于确证性临床,分别为健世科技的LuX-Valve、LuX-Valve Plus和国际巨头爱德华生命科学EVOQUE。

——

根据弗若斯特沙利文预测,瓣膜介入市场规模2023-2030 CAGR约45%,2030年市场规模约420亿元,预期是未来几年创新医疗器械领域增速最快的赛道之一,作为国产替代的黄金赛道,器械之家也将持续关注该领域的布局发展。

本文作者可以追加内容哦 !