在目前的市场环境下,CRO相关公司从7月份开始底部震荡,基本震荡了4个月,不可能这样一直震荡下去,无非是两个结果,不是上,就是下,个人倾向于CRO行业震荡向上,当然也要尊重市场的选择。

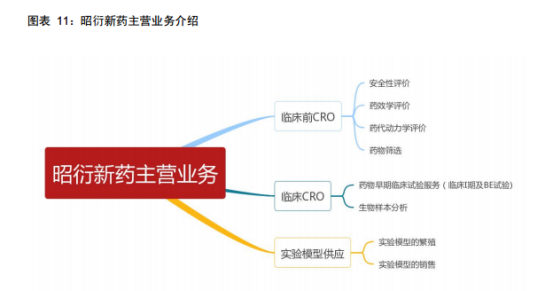

主营业务:从事以药物非临床安全性评价服务为主的药物临床前研究服务和实验动物及附属产品的销售业务。

产品类型:药物评价和监测服务

产品名称:药物临床前研究服务,药物警戒服务,实验动物及附属产品销售业务,临床服务

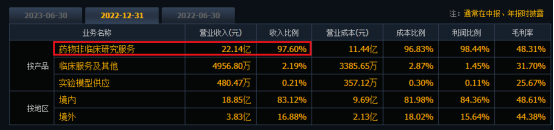

1. 公司主营业务:药物非临床研究服务营业收入占22年营业总收入的97.60%;

一.财务分析

1.ROE(净资产收益率)=净利润/所有者权益*100%

从图中可以看出,公司的净资产收益率不是很优秀,优点是每年都能保持正值。

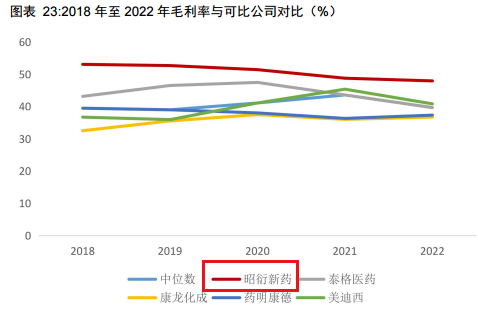

2.毛利率=(营业收入-营业成本)/营业收入*100%

从图中可以看出,公司的毛利率是比较好的,每年都高于47%。但近两年,新冠病毒传播情况下,为了研究疫苗,大量的动物被拿去做实验,进行疫苗安全性的测试,导致动物实验模型采购价格上涨,行业毛利率均有所下降。

3.资产负债率=总负债/总资产*100%

从图中可以看出,公司的资产负债率也是非常好的,每年都低于43%,债务风险小,经营风险也小。

4.营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入*100%

从图中可以看出,公司的营业收入增长率是非常优秀的,每年都高于40%;相对来说,还是比较稳定的。

总结:从财务指标上可以看出,公司的业绩是非常好的,除了净资产收益没有保持很高,其余的三个指标都是非常好的,那后期就是重点盯着净资产收益率,只要这个指标不出现下滑就行。公司是好公司,可以重点关注并参与。

二.行业优势

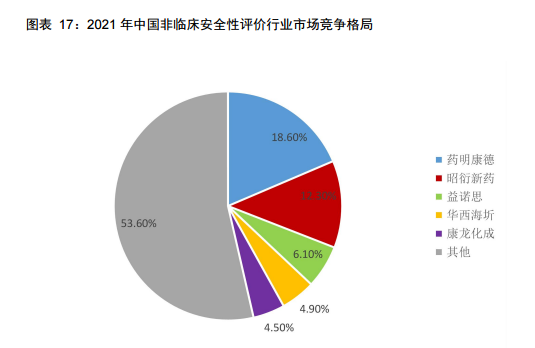

非临床安全性评价服务为公司多年来发展的优势领域与核心业务,在 2018 年及以前贡献了超过 90%的营收。在行业的黄金期,公司抓住机会,不断提升核心竞争力,凭借其技术、 经验和规模等方面的优势,迅速抢占市场份额,成为国内CRO 行业龙头之一。根据弗若斯特沙利文数据显示,2021 年昭衍新药市场份额仅次于药明康德,占比达 12.3%

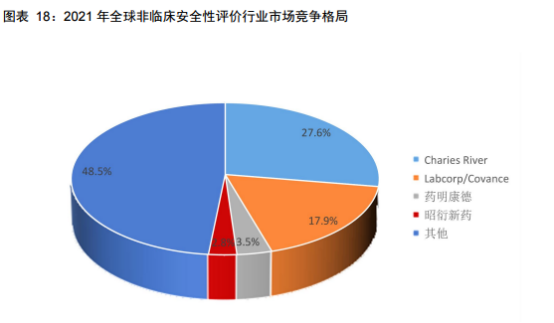

纵观全球非临床安全性评价行业市场竞争格局,历经多年发展,行业已经呈现出寡头垄断的竞争格局。根据弗若斯特沙利文数据显示,2021 年全球非临床安全性评价市场份额,Charles River 以 27.6%的市场份额排名第一,LabCorp 以 17.9%位列第二,二者在市场竞争中占有绝对优势。相比全球安评市场已形成的寡头垄断的格局,中国本土企业药明康德和昭衍新药分别占全球份额的 3.5%和 2.5%,随着监管趋严、技术进步等因素,将导致部分落后CRO企业逐渐退出市场。同时,国内药品审评审批制度改革也为 CRO 公司带来机遇,中国安评市场的集 中度还处在不断提高阶段。

公司围绕核心业务,积极发展上下游业务,包括药物早期发现、药物筛选及成药性评价、细胞检定、临床 CRO、临床检测等多个方面,同时扩大实验模型的生产规模和能力,打造了独具特色的非临床安全性评价、临床试验和实验模型供应的黄金产业链。在多年的发展和积累过程中,在业务能力、人才和实验资源支持等方面具备了较强的核心竞争力。

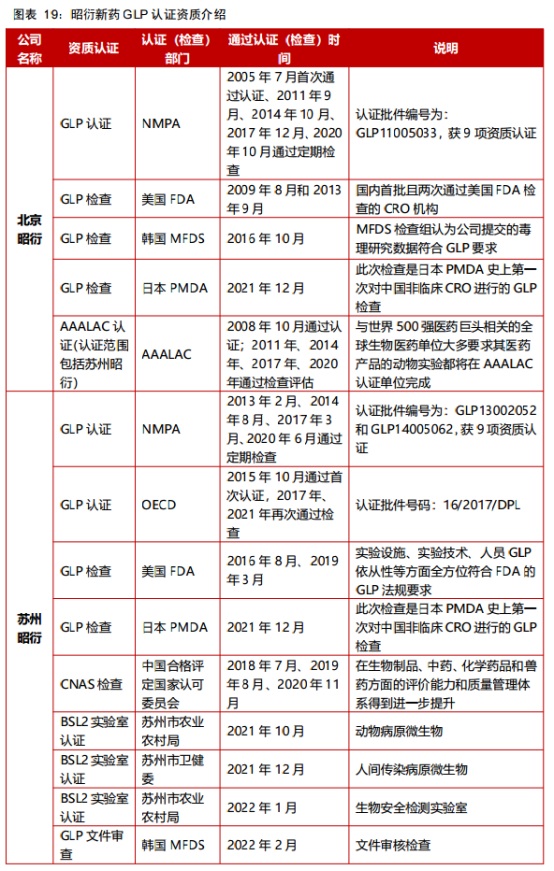

核心优势之 GLP 资质

药物临床前研究是医药研发与生产过程中的一个重要环节,相关法律法规要求极为严格,中 国 NMPA、美国 FDA、OECD 等机构均对药物非临床研究的法规依从性提出了严格的资质标准。若要获得的认可,须遵循每个国家严格的准入与数据认可标准。近年来,我国创新药物 的数量呈逐年攀升之势,几乎所有的创新药物都计划在全球范围内进行注册,因此需要建设具备国际认可的 GLP 资质和动物福利认证的药理毒理学评估实验室。凭借多年的积淀,公司已获得全面的国际化行业认证,为公司的国际业务提供了有力支持,从而在国内外市场竞争中获得了显著的竞争优势。目前,昭衍公司拥有两家符合国际规范的 GLP 实验室,分别位于北京和苏州,并已通过中国NMPA 、美国FDA 、日本PMDA 、OECD GLP、AAALAC、韩国MFDS GLP认证 。

三.公司与可比公司及行业中值比较分析

2018 年至 2022 年昭衍新药毛利率分别为 53.02%、52.64%、51.38%、48.73%、47.9%。行业中位数分别为 39.45%、38.95%、41.07%、43.55%、39.64% 。公司毛利率显著高于其他可比公司与中位数。但近两年,新冠病毒传播情况下,为了研究疫苗,大量的动物被拿去做实验, 进行疫苗安全性的测试,导致动物实验模型采购价格上涨,行业毛利率均有所下降。

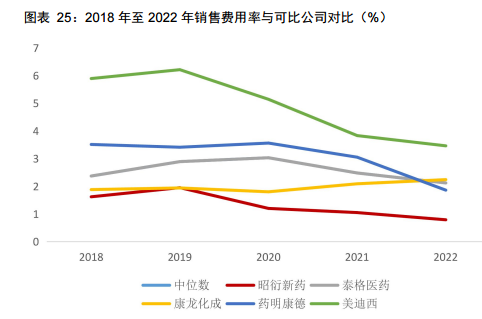

2018年至2022年昭衍新药销售费用率分别为 1.62%、1.95%、1.2%、1.05%、0.79%。近几年,公司销售费用率逐步下降。这与公司在行业内已具有较强的市场影响力密切相关。

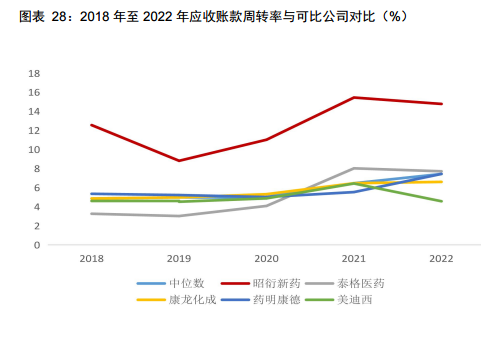

2018年至 2022年昭衍新药应收账款周转率分别为 12.55、8.81、11.02、15.44、14.77。应收账款周转率远高于行业平均水平与可比公司。代表公司资金回笼效率在行业内领先,体现出公司良好的资金管理能力与较强的市场竞争力。

总结:药物临床前研究服务板块收入为公司主要收入来源,占公司营业总收入 95%以上。当前国内政策仍然支持创新药发展,鼓励医药企业由仿制药向创新药转型,目前已颇具成效。随着国家对新药研发的扶 持力度不断加大,未来创新药 CRO 市场仍有巨大增长空间。根据弗若斯特沙利文数据显示,我国 CRO 市场规模增速明显高于全球增速,未来将以20.03%的增速增长,且中国安评市场的 集中度还在不断提高阶段。昭衍新药作为CRO龙头企业之一,将充分受益,由于前面增长过快以及大基数原因使增速逐步放缓。

随着司广西梧州猴舍投入使用、 Biomere 能力的建设及海外影响力提升,有望在国内市场红利及海外市场增量带动下实现高增长。

从与其他公司的对比中可以看出,公司是有竞争优势的,毛利率是最高的,销售费用逐年降低,应收账款周转率远高于行业平均水平与可比公司,说明公司是有护城河的,我们也说了,对于这样的公司,重点盯着公司的业绩就可以,虽然公司的市值经过前期的下跌,现在一直震荡,想短期内重回巅峰是不现实的,还是需要时间。整体来说,现在的市值还是比较安全的,可以结合技术慢慢做。

如果对CRO感兴趣,可以重点关注,如果不感兴趣,看看就行。因为在同行业,公司还处于成长阶段,属于成长股,而且是能长大的。

强烈声明

本文仅为默存个人投资记录,文中任何操作或看法,均可能充满默存个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖默存的判断或行为作出买卖决策。切记切记。

本文作者可以追加内容哦 !