01 市场观点

美联储加息尾声有待确认,叠加中美边际改善、国内经济企稳等因素或将提振市场信心,前期外资持续流出的不利局面仍有望缓和,反弹虽暂歇但仍在途中。随着全国金融工作会议、APEC等重要会议陆续召开,四季度国内经济延续修复,前期外资流出对国内经济改善的错误定价或将修正。此外,地方特殊再融资债发行节奏和规模明显超预期,预计央行会加大投放应对资金压力,后续降准降息或可期待。近期鲍威尔讲话呈鹰派,显现美联储并不希望市场过快交易宽松而导致紧缩效果不佳,美国经济和就业市场回落,美联储在12月停止加息概率依然偏大,后续美债利率下行空间或更多有赖于美国经济自身回落需求端的情况,交易美债利率趋势性下行的时点还需等待。

关注行业上,建议均衡配置应对较快轮动,短期关注“高切低”过程中,市场对政策预期的抢跑,上游周期、中游制造等顺周期品种在前期均有明显回调。一方面,四季度市场易交易反转因子,当前科技成长板块中,电子、医药等处于产于趋势底部,后续行业有望改善依然保持关注,此外卫星互联网、智能驾驶、机器人等科技主题亦值得持续保持关注。另一方面,经济预期提振是较确定的市场主线,尤其是跟政策相关的城中村(地方国企地产商&地产链)、地方化债(基建)、资本市场改革(券商/银行)等方向,届时上游周期(有色/化工/钢铁/煤炭)和消费板块(食品饮料/纺服)或亦会有阶段修复的机会。

02 市场回溯

10月出口、通胀数据反映国内经济复苏仍然缓慢,美国10月非农低于预期、PMI走低等因素推动海外流动性改善,中美利率同步走低,但随后鲍威尔讲话偏鹰,海外流动性预期由松转紧。本周A股冲高回落,涨幅收窄,主要宽基指数全面上涨,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为2.27%、1.88%、0.07%、0.27%。

风格方面,成长>消费>金融>周期;具体来看,产业利好释放与海内外利率走低,带动TMT与新能源等成长板块普遍上涨,传媒、计算机、通信、电力设备涨幅居前,分别上涨5.28%、4.30%、4.13%、2.67%,电子、国防军工均涨超1%;消费板块多数上涨,医药生物、社会服务领涨,分别上涨1.87%、1.41%,食品饮料、汽车领跌,分别下跌1.72%、0.71%;金融板块涨跌分化,房地产、非银金融板块分别上涨2.26%、0.19%,银行板块下跌0.81%;上游周期板块多数下跌,石油石化、钢铁板块领跌,分别下跌1.52%、1.21%。

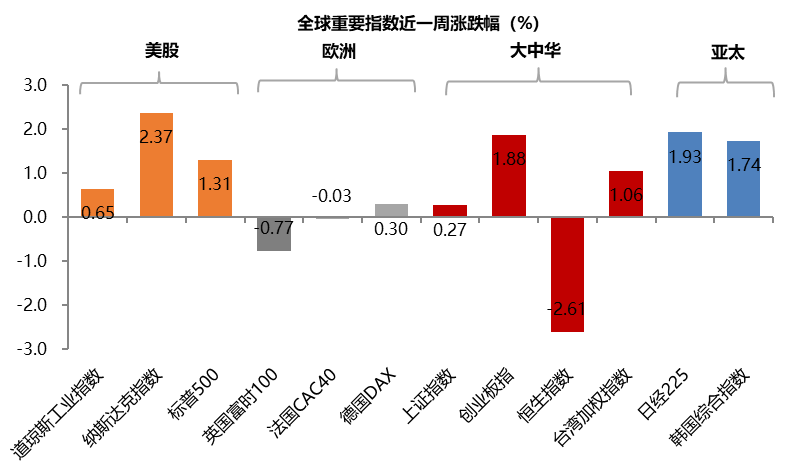

美国10月非农低于预期、PMI走低等因素推动海外流动性改善,但随后鲍威尔讲话偏鹰,海外流动性预期再度由松转紧。本周海外权益资产多数上涨,美国三大指数集体回升,其中纳斯达克指数上涨2.37%,标普500上涨1.31%,道琼斯工业指数上涨0.65%;欧洲股市多数下跌,其中德国DAX上涨0.30%,法国CAC40下跌0.03%,英国富时100下跌0.77%。亚太市场多数上涨,恒生指数表现相对靠后,创业板指上涨1.88%,上证指数上涨0.27%,恒生指数下跌2.61%,台湾加权指数上涨1.06%,日经225上涨1.93%,韩国综合指数上涨1.74%。

资金面

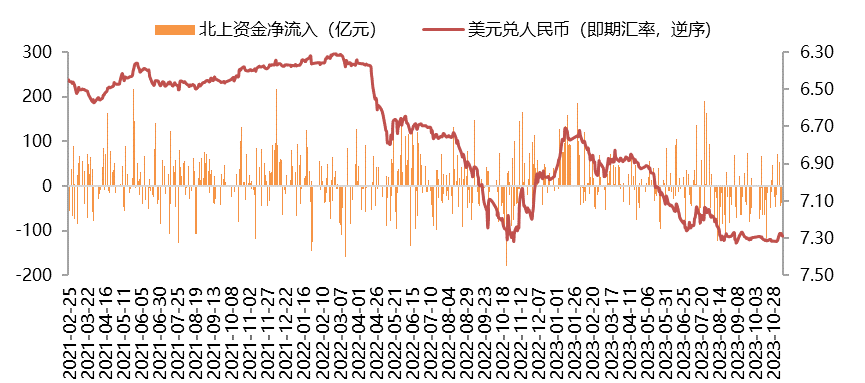

本周美元指数小幅反弹,人民币贬值压力有所上升。截至11月10日,美元指数收盘价105.8102,周跌幅0.72%;美元兑离岸人民币(USDCNH)收于7.3072,离岸人民币兑美元贬值0.25%。外资再度流出,北向资金单周累计净流出79.52亿(前值净流入5.57亿)。

估值面

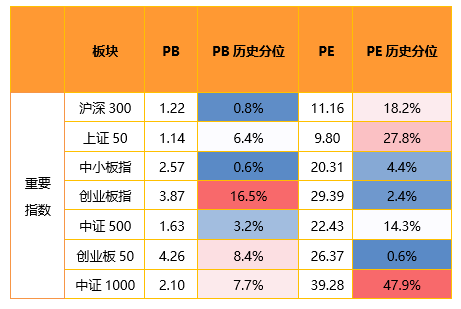

本周宽基指数估值多数上涨,其中大盘权重指数表现劣于中小盘指数。具体看,沪深300的估值下跌0.2%,上证50的估值分位下跌2.9%,中小板指的估值分位上涨0.8%,创业板指的估值分位上涨0.7%,中证500指数的估值分位上涨1.0%,中证1000指数的估值分位上涨1.9%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间,部分指数的估值分位水平接近历史极低区间。

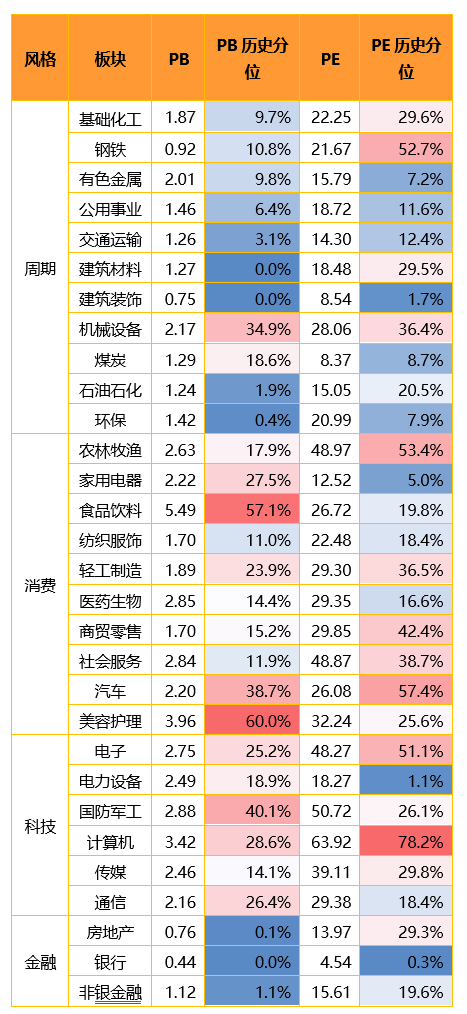

分板块来看,各板块估值水平多数上涨,其中科技成长板块的估值分位上涨幅度相对较多。具体来看,科技成长板块估值分位集体上涨。传媒、计算机、通信等TMT板块领涨,分别上涨4.5%、3.4%、2.2%;金融板块估值分位集体上涨,房地产、非银金融、银行板块估值分位涨跌幅为2.2%、0.3%、0.0%;消费板块估值分位多数上涨,美容护理、医药生物领涨,分别上涨0.9%、0.9%,食品饮料、汽车领跌,分别下跌1.4%、0.4%;周期板块估值分位多数上涨,除钢铁、石油石化、有色金属估值分位下跌1.6%、1.3%、0.4%外,其余板块估值分位均上涨,其中机械设备、煤炭领涨1.9%和1.3%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

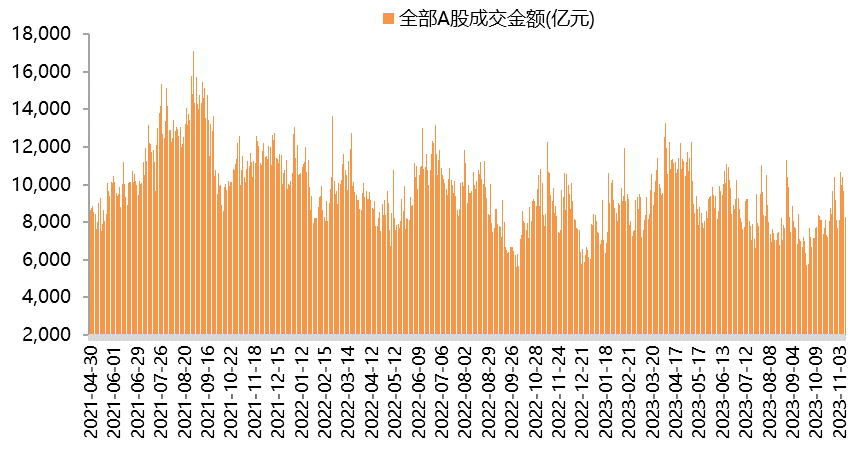

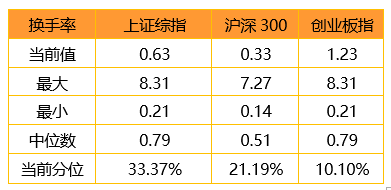

本周A股交投活跃度与上周相比有所上升,日均成交额上升至0.98万亿的水平(前值0.87万亿)。上证综指、沪深300换手率均有上升,创业板指换手率有所下降,其中上证综指换手率63%、沪深300换手率33%,创业板指换手率123%。

03 要闻点评

海外方面,美国上周初请失业金人数为21.7万,预期21.8万,前值修正至22万;至10月28日当周续请失业金人数183.4万,预期182万,前值181.8万。此外,美联储主席鲍威尔在IMF会议前的讲话中表示,美联储将“继续谨慎行动”;如果合适,将毫不犹豫进一步收紧货币政策。整体看,美国续请失业金人数连续七周上升,印证美国就业市场的降温,但美联储主席当日在IMF讲话继续强调其鹰派观点,且当天还有多名美联储官员哈克、理事鲍曼、圣路易斯联储代理主席奥尼尔佩斯等对加息发表偏鹰派的观点。

欧洲方面,欧元区9月PPI同比降12.4%,超过预期降13%,前值降11.5%;环比上涨0.5%,超过预期的涨0.3%,前值修正值为涨0.6%。欧元区9月PPI同比创历史最大降幅,且为连续第五个月下降,价格下滑的主因是能源价格大幅下跌,9月PPI能源分项同比下降31.3%。尽管能源价格暴跌,但资本品和耐用消费品价格的表现稳定,同比分别上涨3.9%和4.3%,起到了一定对冲作用。但由于能源价格在PPI指数中占有较大比重,因此整体经济景气度可能会继续受到能源价格的影响。此外,欧元区9月零售销售环比降0.3%,预期降0.2%,前值降1.2%;同比降2.9%,预期降3.1%,前值降2.1%。

欧元区9月零售销售数据偏弱,主因非食物类产品销售显著下降1.9%,其中邮购或网购零售环比下降2.0%(同比下降4.2%),汽车燃油销售也下降了1.0%(同比下降7.1%),显示出紧缩货币政策影响下,欧元区经济显现出的消费者需求疲弱和经济衰退前景,这在一定程度上减弱了欧洲央行再次加息的理由。

国内方面,中国10月出口增速显著低于预期,以美元计价,中国10月出口同比下降6.4%,预期降3.1%,前值降6.2%;进口上升3%,预期降4.3%,前值降6.3%;贸易顺差565.30亿美元,前值778.31亿美元。从两年复合同增角度,10月出口同比降幅扩大到-4.1%,9月前值-0.9%。分地区看:除对俄罗斯有所修复、对美出口增速基本持平于上月水平外,对其他主要地区出口增速均有不同程度的下滑,其中对欧元区增速的下滑较为明显,降幅环比扩大了7.4个百分点,反映其需求修复偏弱。从单月环比表现看,10月出口环比-8.1%,远低于季节性均值的-4.0%,且为2014年有数据来最慢,除了出口自身动能偏弱外,10月读数的偏差,也与今年国内双节假期较长,企业提前抢出口,导致9月环比动能强劲、10月相应回落有很大关系。

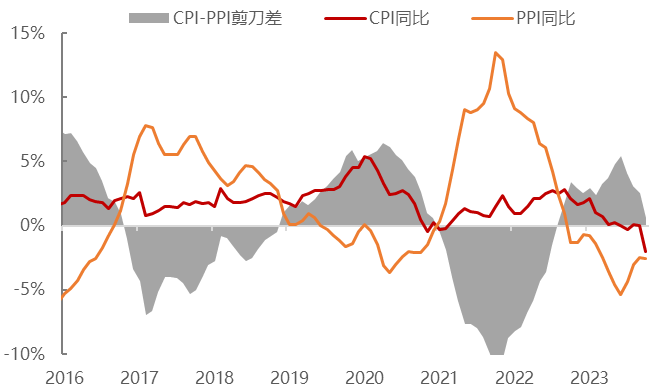

此外,国家统计局公布数据显示,2023年10月中国CPI同比为-0.2%,前值持平,低于预期的-0.1%;环比-0.1%,前值0.2%;10月PPI同比-2.6%,预期为-2.7%,前值-2.5%;环比持平,前值+0.4%。从10月CPI的环比情况看:食品方面,价格波动周期偏短的蔬菜在好天气下延续9月起的下跌周期,水果价格则自10月中旬起震荡回升,供给过剩格局下猪价持续下行并迎来基数高点,由此食品环比显著低于季节性,是当月CPI的最主要拖累。展望后期,需求担忧或重新主导国际油价,黑色金属受环保限产抑制和基建地产拉动的综合作用,或有望震荡上行,PPI同比年底可能收窄至-1%至-2%左右,大概率仍处萎缩区间,关注前期地产、基建等政策利好对PPI的滞后作用。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰主题优势混合(OTCFUND|210005)$

$金鹰红利价值混合C(OTCFUND|016563)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !