摘 要

1、$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$上涨,主要是受到卫星互联网产业链的催化。受“十四五”规划中期调整等不确定性因素影响,部分军工核心标的年初以来大幅调整。“十四五”规划中期调整有望在 2023年四季度落地,订单有望回暖,军工板块整体具备较强估值吸引力。

2、聚焦半导体核心卡脖子领域的$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$又迎来利好。中芯国际2023年资本开支目标从63.5亿美金调至75亿美金,大幅提升资本开支主要用于扩产和新厂建设。从短期维度上看,公司的持续投入和扩产会使其上游的半导体设备/材料相关供应链从中受益。

3、从产业链融合角度看,5.5G技术有望显著提高多个垂直行业的效率、运营成本和安全性。总体来看,在数字中国等政策不断加码、AI新应用持续推新的背景下,数字经济新基建有望助力算力网络升级,并为我国经济发展持续注入新动能,或可关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$。

4、近年来,微短剧行业供给规模呈现快速扩张趋势。短剧未来若能和游戏、AI等新技术结合,有望开拓全新的内容体验。AIGC正深入渗透游戏开发各个环节,短剧与互动影视游戏、AI有较多潜在结合点,或可持续关注$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$的投资机会。

正 文

一、大盘分析

昨日A股早盘走弱,下午指数强势翻红,个股呈普涨态势。盘面上,受卫星互联网提振,军工板块轮动接过领涨大旗,TMT仍保持活跃。日内接近3900股上涨,但消费、金融板块表现相对不佳。

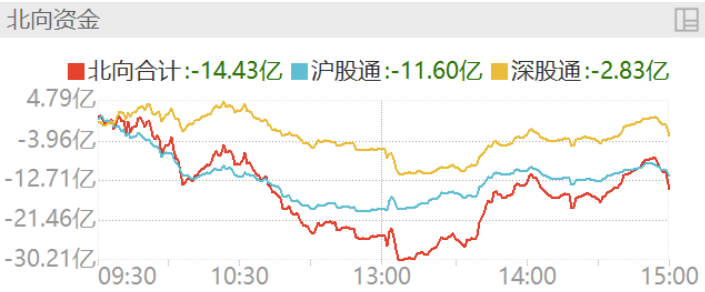

截至收盘,上证指数涨0.25%报3046.53点,创业板指涨0.2%。A股全天成交8707.8亿元,环比略增;北向资金净卖出近15亿元。

二、军工板块分析

昨日国泰国证航天军工指数(LOF)A(501019)上涨,主要是受到卫星互联网产业链的催化。近期工信部提出要加强小型应用卫星通信装备预制配备,推动专用卫星终端和大众消费型卫星终端的综合使用。

另外中国电信表示,将着力支持国内主流手机终端厂商推出直连卫星旗舰机型,在2024年底前上市旗舰终端款型不少于5款,集采量将超过500万台,并全面纳入自有渠道百分百主推。

卫星互联网短期发展原因是国家安全,长期发展空间来自于商用市场。此前华为MATE 60打开手机直连卫星应用需求,SpaceX星链也推出直连手机业务,手机直连需求彰显了C端客户对于卫星通信市场的认可,军工板块相关公司受益明显。

板块整体来看,受“十四五”规划中期调整等不确定性因素影响,部分军工核心标的年初以来大幅调整。“十四五”规划中期调整有望在 2023年四季度落地,订单有望回暖,军工板块整体具备较强估值吸引力。

军工产业链链条长,扩产需全产业链予以配合,因此产能提升较慢;同时多种新型号在十四五期间进入批量阶段,生产初期的多种因素导致产业链中下游业绩释放明显滞后。随着产业链配套产能逐步到位,各类问题有望逐步缓解,中下游企业业绩增速或改善明显,进入稳定业绩释放阶段,板块估值修复空间较大。

三、半导体设备板块分析

聚焦半导体核心卡脖子领域的半导体设备ETF联接C(019633)又迎来利好。

11月9日,中芯国际披露三季报,虽然业绩短暂承压,但并未阻挡其产能扩建的步伐。公司2023年资本开支目标从63.5亿美金调至75亿美金,大幅提升资本开支主要用于扩产和新厂建设。从短期维度上看,公司的持续投入和扩产有望使其上游的半导体设备/材料相关供应链受益。

产业链维度看,三季度手机相关应用已带动8英寸需求回升,而Canalys预计智能手机和PC将在2024年实现温和增长,消费电子暖流持续有望带动产业链备货,进而使得8英寸产能利用率逐渐回升。另一方面,生成式AI相关需求旺盛,故而面向高端制程的12英寸新增产线也有望保持高利用率水平。

根据TechInsights,2022年中国大陆芯片市场规模为1640亿美元,而来自大陆本土生产的芯片仅300亿美元,芯片自给率约18%,本土晶圆代工产能仍未满足需求,大陆晶圆厂中长期看还有较大的扩产空间。

去年以来,美日荷制裁相继落地,供应链自主可控已经达成共识。目前,国内已有部分企业在产品和技术上实现突破,例如中微公司、北方华创在刻蚀设备领域已经批量交付,拓荆科技的PECVD设备在国内一线晶圆厂得到广泛应用。当前处于国产替代的黄金窗口期,未来几年晶圆大厂设备国产化率呈上升趋势,国产设备和材料有望加速导入,或可关注半导体设备ETF联接C(019633)的投资机会。

四、通信板块分析

通信板块昨日表现强势。

消息面上,2023 年世界互联网大会乌镇峰会近日在浙江乌镇召开,大会期间举办了互联网之光博览会、领先科技成果发布等活动。此外发布世界互联网大会蓝皮书,展现互联网发展重要成果。互联网日益成为大国竞争的焦点,世界主要经济体纷纷加大网络基础设施建设投入力度。

中兴通讯近日与多家主流RedCap芯片、模组厂商,在广州完成RedCap商用及预商用芯片、模组在5G商用网络下的端网对接验证。测试标志着5G迈向6G的中间过渡阶段,产业链有望迎来发展和成熟的关键期。从产业链融合角度看,5.5G技术有望显著提高多个垂直行业的效率、运营成本和安全性。

总体来看,在数字中国等政策不断加码、AI新应用持续推新的背景下,数字经济新基建有望助力算力网络升级。算力网络基础能力持续增强,5G应用规模化发展有望持续推进,数字经济需求不断增长,有望为我国经济发展持续注入新动能。算力和数字经济对应的通信板块目前估值处于历史较低位置,或可关注通信ETF联接C(007818)。

五、游戏板块分析

经过三季度的回调后,游戏板块经历了一波强势反弹。

消息面上,“2023年度游戏IP生态大会”上周五在苏州举办。会上发布了《2023年度移动游戏产业IP发展报告》。《报告》显示,截至今年9月,我国移动游戏IP市场实际销售收入为1322.06亿元,在我国移动游戏整体市场中占比77.70%。

近年来,微短剧行业呈现快速增长。今年上半年国内共上线微短剧481部,1-7月爱奇艺、优酷、腾讯视频、芒果TV、B站首播重点微短剧数量达297部,均已超去年全年数量,市场供给规模呈现快速扩张趋势。

短剧拥有覆盖人群广、用户付费性强等特点。以近期火热的“短剧+游戏”的互动剧模式为代表,未来若能和游戏、AI等新技术结合,有望开拓全新的内容体验。

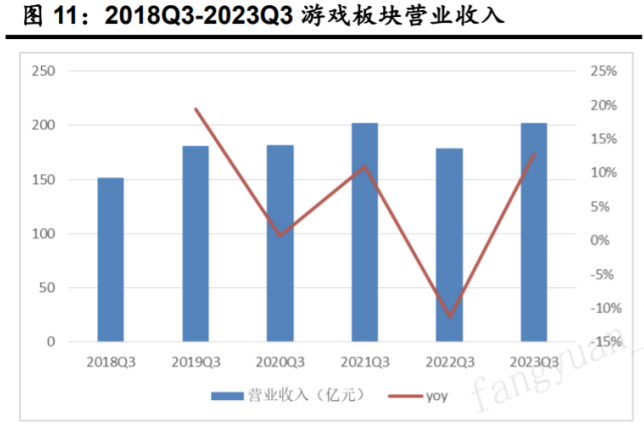

从基本面看,游戏板块三季度营收同比增加12.77%,归母净利润同比增加39.33%,带动2023年前三季度净利润同比降幅有所收窄。

近期游戏版号发布逐步趋于稳定。从版号发放情况看,10月共有87款游戏获得版号,2023年版号发放量已达786款,较去年全年发放量增加67%。今年以来版号发放已经逐渐常态化,行业供给端政策持续改善,各大厂商新产品周期正稳步开启,游戏市场规模将进一步增长。

作为AIGC降本增效落地确定性最高的方向,AIGC正深入渗透进游戏开发各环节。短剧与互动影视游戏、AI有较多潜在结合点,或可进一步满足用户对内容的需求。经过前期调整,游戏板块性价比有一定提升,或可持续关注游戏ETF联接C(012729)的投资机会。

本文作者可以追加内容哦 !