10月份资金利率跨季后仍然有所抬升,债市普遍调整,短端调整幅度更大,10Y国债月度上行3BP至2.7%左右,一方面中央政府上杠杆已经是行动中,另外一方面人民币汇率压力比较大,掣肘于两方面压力,尽管经济复苏仍然偏弱,债市短期难有大机会,以震荡为主。10月份权益调整幅度比较大,三季度以来国内PMI上升,经济尽管弱但是边际修复的,但是美债由6月末的3.75%大幅上行了至5%,3个月上行125BP,幅度非常大,导致外资大幅持续流出A股,我们认为美债大幅上行是三季度以来对A股影响很大很重要的因素。

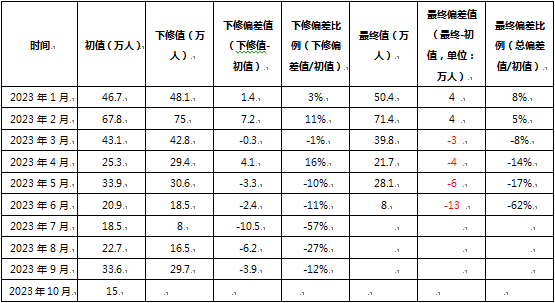

那么问题来了,美债利率真的见顶了吗?就业数据给了美联储继续加息的理由,但是10月份非农就业总人数增加了15万人,低于预期值18万人,也远低于过去12个月平均每月25.8万人的增幅,今年以来非农数据下修程度更是让人惊掉下巴,如下表所示:

图表:近几个月美国非农数据下修情

从调整的绝对数和幅度上来说,今年上半年的调整幅度都明显强于去年。去年全年的偏差求和为高估了6.6万人,而今年1到6月已经高估了32.5万人,使用百分比来看,6月份数据下修比例达到62%,初值比终值高出一倍以上,7月份下修人数高达10万人,下修幅度高达57%,8月份下修幅度高达27%,累计数据来看,今年年初至今下修总人数/初值总人数的计算结果为17.43%,而在2022年,这个数据是1.43%,根据对过去非农数据调整情况跟踪我们发现,当期非农数据通常落后于市场真实情况,例如2021年,非农数据主要提现为上修,一再地低估劳动力市场的热度,因此从近期离谱的下修程度可以看出,之前美国劳动力市场存在虚假的繁荣,或者统计局粉饰,我们认为美债利率真的见顶了!确认这一点后,我们可以对A股乐观一些,幽暗的隧道已经闪现光明,我们可能快要走出去这段黑暗的日子了。

PS:非农数据为啥变动可以如此之大呢?首先,统计只包括有意愿参与工作的人口,也就是只包括申请了就业的人,其次一个月内参加过一次有偿服务就算就业,再次则是重复计算,一个人可以算多人就业。美国劳工部统计就业人数,有两个口径,一个是“家庭调查”,一个是“企业调查”。家庭调查就是按“人头”计算,一个家庭里有两个人在工作的话,就是按照两个就业人口算。但企业调查就不是这样,如果一个人同时在三家企业兼职的话,不是算1个就业人口,而是算3个就业人口。而美国非农引用的就业数据采用企业调查口径数据。一般情况下,家庭调查和企业调查的就业人数不会有太大的偏差。但新冠疫情这几年,美国出现了企业调查的就业人数增长,明显大大超过家庭调查的现象。这说明,当前美国同时从事多个工作的非全职员工数量激增,也就算一个兼多职的现象激增。而这导致美国的非农就业人口,存在被“重复计算”的问题。

欢迎关注相关产品:

新华双利是一只布局长视角下的机会,定位为进取型科技二级债基,主要布局科技股和转债(来自定期报告),转债方面优选景气行业及科技板块具备较好风险收益比的个券,股票方面精选科技股,我们认为科技板块是经济转型和社会发展的方向,科技股持续的业绩增长将为投资人带来长期较好收益,关注硬科技相关的半导体、军工、新能源等产业链。

新华增盈回报定位稳健型产品,以高等级信用债票息+利率债波段为组合提供稳健收益,以景气行业个股及转债为组合提供小幅弹性。

#美联储加息脚步二连停#

$国债指数(SH000012)$

$新华双利债券C(OTCFUND|002766)$

$新华增盈回报债券(OTCFUND|000973)$

本文作者可以追加内容哦 !