美联储11月会议再次按兵不动,美国财政部季度再融资发债规模低于预期,共同推动近期全球风险偏好反弹。叠加国内经济企稳迹象增多,中美关系的边际改善,港股亦有强势表现,尤其是科技板块的反弹更为明显。

海内外因素皆迎改善

港股有望更加受益

从海外因素来看,由于外资影响较大,且香港利率往往跟随美联储调整,美联储货币政策对港股存在较大影响。但随着11月会议美联储再次按兵不动,海外流动性拐点的临近,有助于缓解港股的悲观情绪,也有利于国际资金的重新流入。

多因素叠加,近期美债收益率显著下行

资料来源:万得,数据区间2023.06.01-2023.11.03。

美联储自7月会议之后一直按兵不动,本次会议声明论调虽仍保持一定鹰派,但市场似乎预计美联储已经完成了本轮加息周期,尤其是10月非农就业数据不及预期之后,市场预期未来一年加息已是小概率事件。叠加美国财政部宣布的季度再融资发债规模低于预期,上周2年和10年期美债收益率及美元大幅下行,海外风险资产全面反弹。

恒生科技指数与中国制造业PMI趋势相关性较高

资料来源:万得,数据区间2014.12-2023.10。

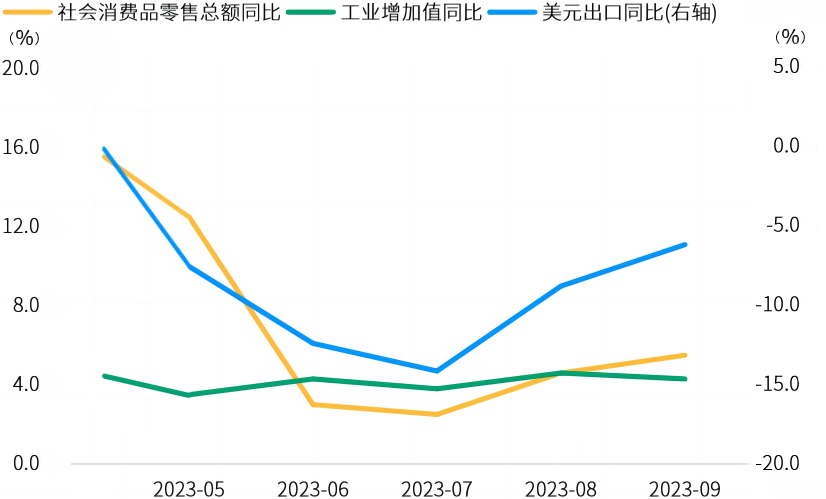

从内部因素来看,包括恒生科技指数在内的港股与国内经济的相关性更高,在经济复苏趋势下往往拥有更高的弹性。随着政策加码的效果显现,三季度以来中国主要经济指标均有不同程度的好转。市场颇为关注的地产销量,也在政策持续宽松之下初见起色,截至11月3日,30大中城市商品房滚动30日的累计销售面积已经升创7月中旬以来的新高。

政策效果开始显现,地产销售创逾3个月新高

资料来源:万得,数据区间2021.01.01-2023.11.03。

政策护航之下,四季度中国经济有望从企稳走向改善,或为港股注入更强驱动力。10月下旬,中央财政预算罕见在年中出现调整,1万亿元国债获批用于支持基建,将赤字率由3.0%提高至3.8%。历史上我国仅4次年中调整当年中央财政预算的情况,而涉及增发国债、影响财政赤字的仅3次。此次增发的国债将全部安排给地方,不仅有效缓解地方财政压力,更为包括基建投资在内的稳增长抓手注入动力,巩固和延长三季度以来经济复苏的势头。

三季度以来主要经济指标均有不同程度的好转

资料来源:万得,数据区间2023.05-2023.09。

港股反弹行情中

科技板块往往拥有更高弹性

在港股整体有望回暖的背景下,港股科技板块或更受益。恒生科技指数的成份股由经筛选后的最大的30只港股上市科技企业组成,涵盖与科技主题高度相关的多个领域,涉及云端、数码、电子商贸、金融科技、互联网等,综合反映港股龙头科技企业整体状况和走势。

历史上来看,在港股较大的反弹行情中,恒生科技指数往往充当着反弹“急先锋”的角色。这是由于科技类相关企业往往具有高成长、轻资产的特征,因此也具备高弹性、高收益和较强的进攻属性,从而在震荡市、牛市或反弹行情中有着更为优异的表现。

展望四季度,恒生科技指数有望迎来经济复苏驱动的反弹。一方面,自今年7月政治局会议以来,互联网行业政策面利好频出,多部门发布促进民营经济和平台经济政策。另一方面,尽管美国的加息周期尚未正式结束,但是鉴于经济周期在扩张期,企业的盈利环比将逐步改善,加息对港股进一步压制的影响减弱;企业盈利方面,互联网企业的净资产收益率(ROE)有望加速回升,恒生科技指数的每股盈利(EPS)在二季报期间呈现加速上修趋势。

想要跟踪该指数的投资者,不妨关注$恒生科技HKETF(SH513890)$/摩根恒生科技ETF联接(QDII)(A类:018577;C类:018578)。

$摩根恒生科技ETF发起式联接(QDII)C(OTCFUND|018578)$

$恒生科技HKETF(SH513890)$

本文作者可以追加内容哦 !