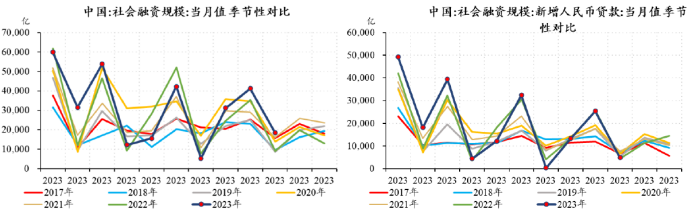

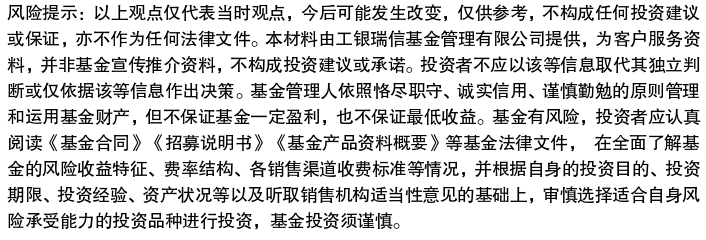

中国人民银行11月13日公布金融统计数据显示,10月,中国社会融资规模18500亿元,前值41227亿元;新增人民币贷款7384亿元,前值23100亿元;M2同比增长10.3%,市场预期10.5%,前值10.3%;M1货币供应同比增长1.9%,前值2.1%;M0同比增长10.2%。

10月社融处在市场预期上沿,社融存量同比增长由9%升至9.3%。受特殊再融资债券发行的影响,政府债券融资同比多增1.3万亿,是10月社融同比多增的主要推动力。四季度特殊再融资债的发行节奏相对靠前,主要集中在10月发行,目前市场预期11-12月还将发行5000-7000亿。

$工银金融地产混合A(OTCFUND|000251)$

$工银金融地产混合C(OTCFUND|010696)$

$工银新金融股票A(OTCFUND|001054)$

$工银新金融股票C(OTCFUND|013355)$

理论上特殊再融资债券的发行将对冲存量债务,对新增社融影响有限。但考虑到此前部分存量债务可能是对企业的拖欠款等形式存在,并没有计入存量社融,因此对于这类债务的置换可能推升社融。由于当前社融受到化解政府存量债务的带动影响较大,其对经济的领先效果此后或有所减弱。

10月信贷数据表现相对一般。从贷款端来看,企业贷款表现不弱,主要受到票据融资上升和中长期贷款的带动,短期贷款则回落较为明显。居民贷款再度走弱,这与10月地产销售走弱有关;从存款端来看,新增财政存款明显超出季节性,M2同比增速维持在10.3%的水平,M1同比增速降至1.9%,显示经济内生动能仍有待进一步加强。不过去年以来信贷情况在季度内波动极大,持续性有待观察。

往后看,考虑到去年四季度基数偏低、后续政府化债的推进、新增国债的发行,预计社融增速将进一步抬升,四季度经济将继续保持企稳弱复苏。

本文作者可以追加内容哦 !