一、杜洋

业绩:工银战略转型2016-2022年连续7年排名同类前50%

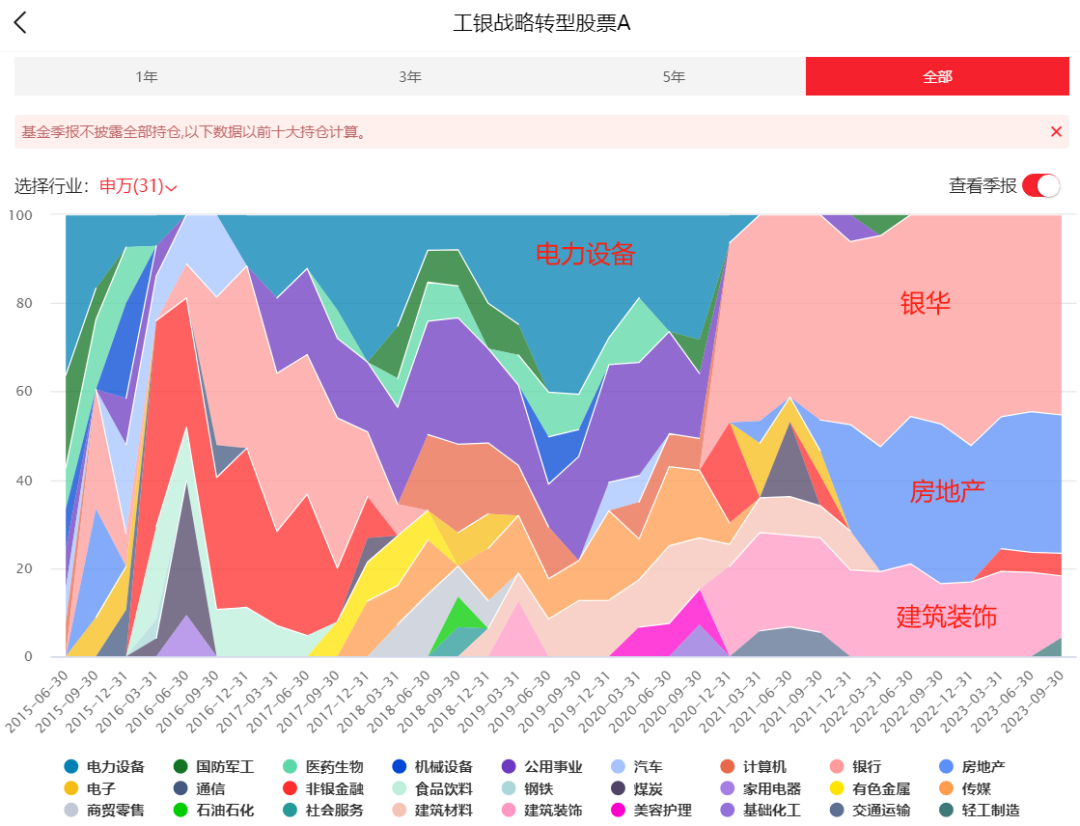

持仓:轮动,2020年四季度之前重仓新能源、传媒等成长行业,2020年四季度后重仓银行、房地产、建筑装饰等价值行业。

投资思路:自上而下选风格和行业,自下而上选个股。

《工银瑞信杜洋的“跨栏跑” | 追踪中生代》

《工银瑞信杜洋、夏雨联合战队:如何同时实现高收益和低回撤?》

《“均衡者”杜洋的A股攻防战》

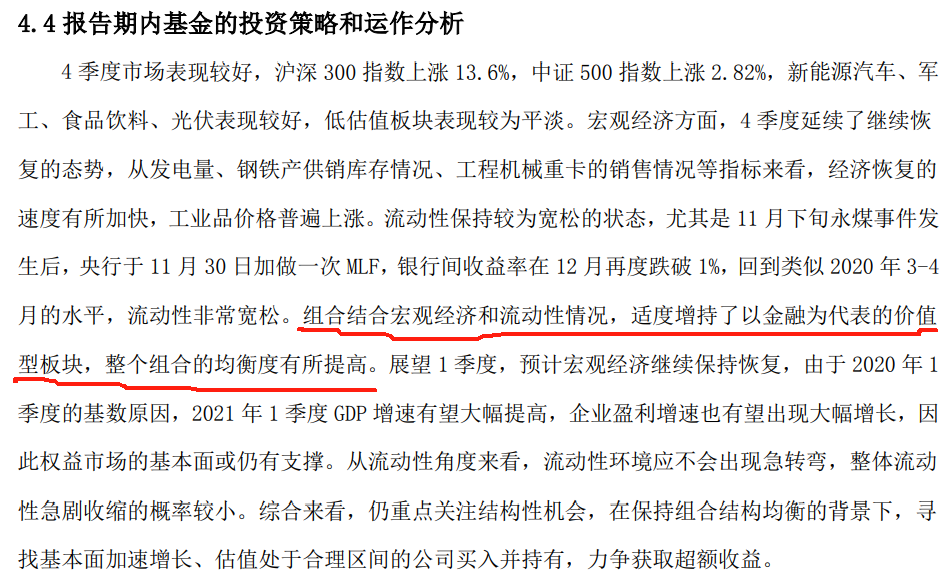

杜洋会以年为单位对组合进行一些风格配置,让组合和宏观经济的特点匹配,不要逆风。

每隔几年宏观经济的变化会导致市场风格的不同。杜洋认为,要精准判断宏观经济是比较难的,预测未来不如了解当下宏观经济所处在一个什么状态以及中长期经济会如何演变的大趋势。

通过自上而下的判断,能够比较好的规避宏观层面风险,确保自己的组合处在正确的方向上。

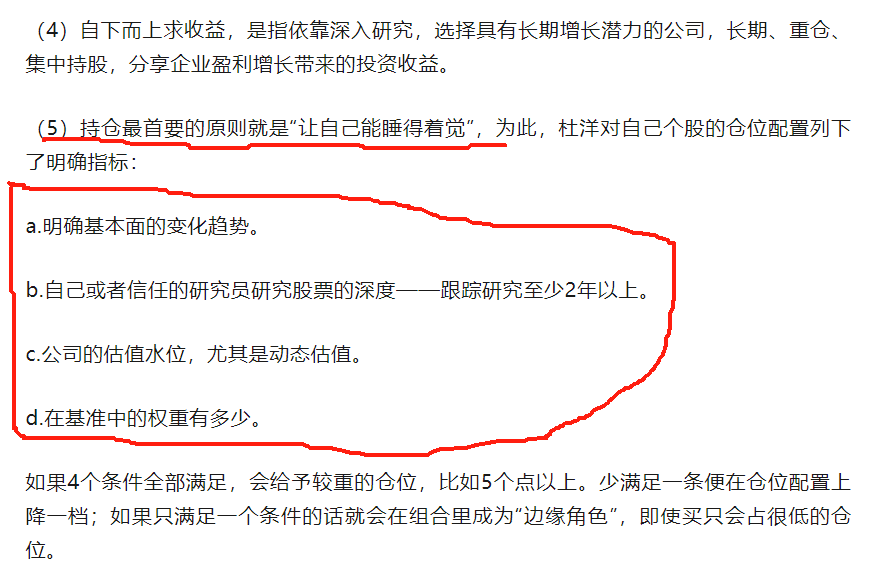

自下而上求收益是指依靠深度研究,选择具有长期增长潜力的公司,长期、重仓、集中持有分享企业盈利增长带来的投资收益。

持仓的首要原则是让自己睡得着觉。

几个精彩瞬间:

(1)2016年1月熔断后,大幅减持成长股,把握了当年的关键矛盾“供给侧改革”,在组合中增加了以白酒为代表的价值股和以煤炭为代表的受益于供给侧改革的周期股。

(2)2017年重配受益于利率上行的大金融板块,并在4月开始逐步加仓光伏和风电为代表的成长股。

(3)2020年超配科技、新能源和消费为代表的成长股,在整体估值偏高的四季度又切换一部分仓位到了低估值的大金融。

二、沈楠

业绩:交银主题优选在2015-2022年连续8年排名同类前50%

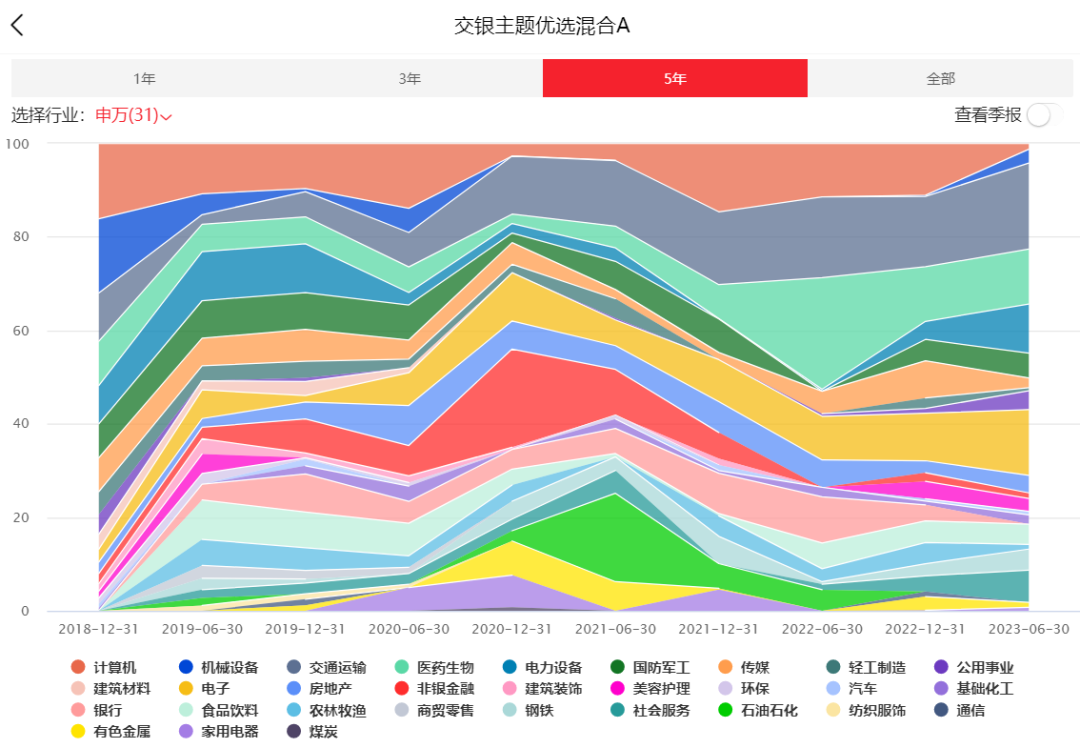

持仓:分散。

投资思路:宏观策略分析师出身,比较看重风险收益比;求稳,选择行业分散。

《交银沈楠:精擅自上而下的少数派》

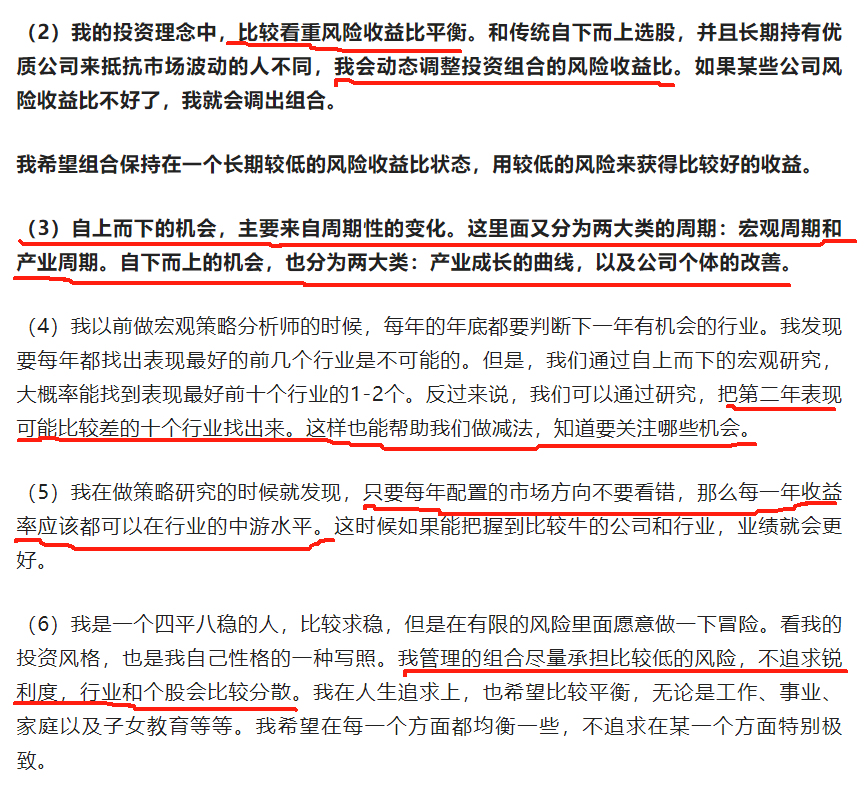

比较看重风险收益比平衡,会动态调整投资组合的风险收益比。

自上而下的机会,主要来自周期的变化,周期又可以分为两大类:宏观周期和产业周期。自下而上的机会也分为两大类:产业成长曲线、公司个体的改善。

只要每年配置的方向不要看错,那么每一年收益率应该都可以在行业的中游水平。把第二年表现可能比较差的十个行业找出来,这样也能帮助我们做减法,知道要关注哪些机会。

我是一个四平八稳的人,比较求稳,管理的组合尽量承担较低的风险,不追求锐利度,行业和个股会比较分散。

几个精彩瞬间:

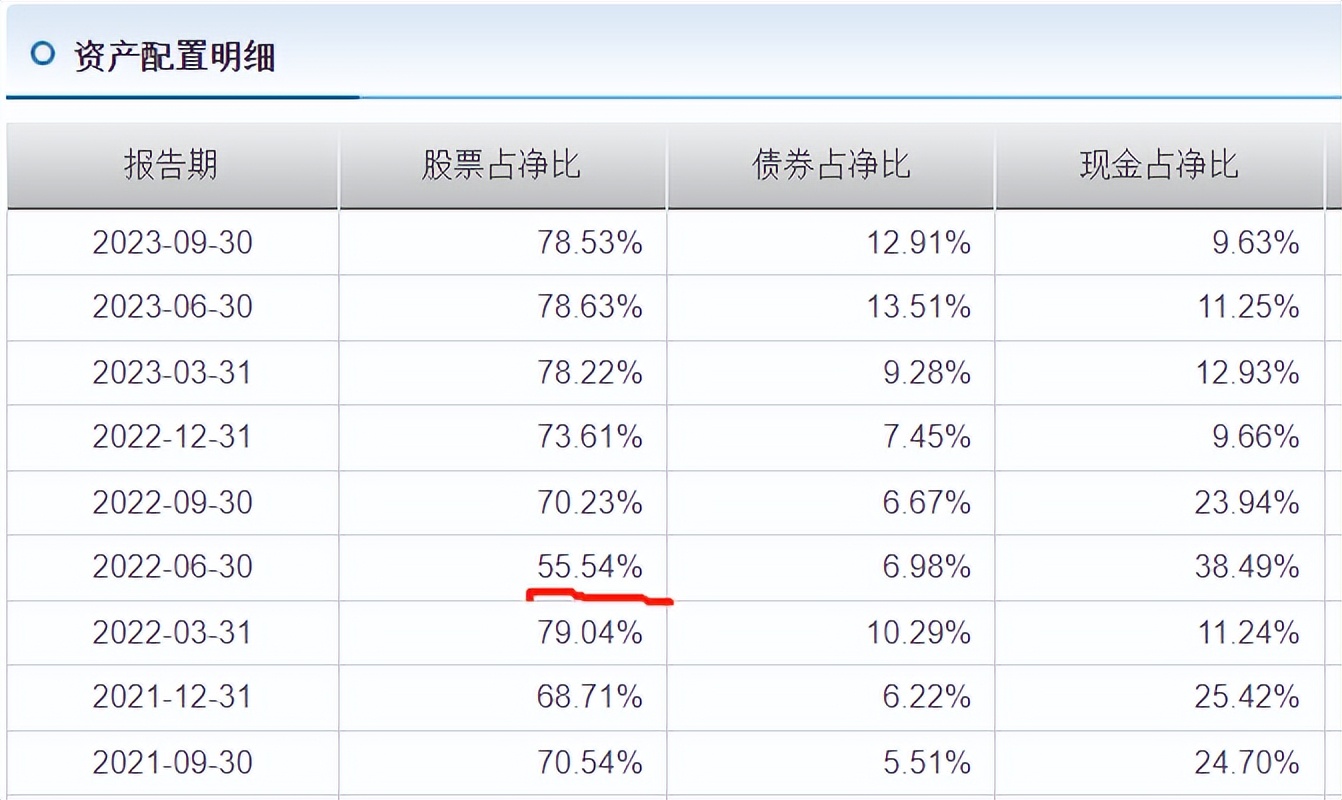

(1)2022年二季度减仓

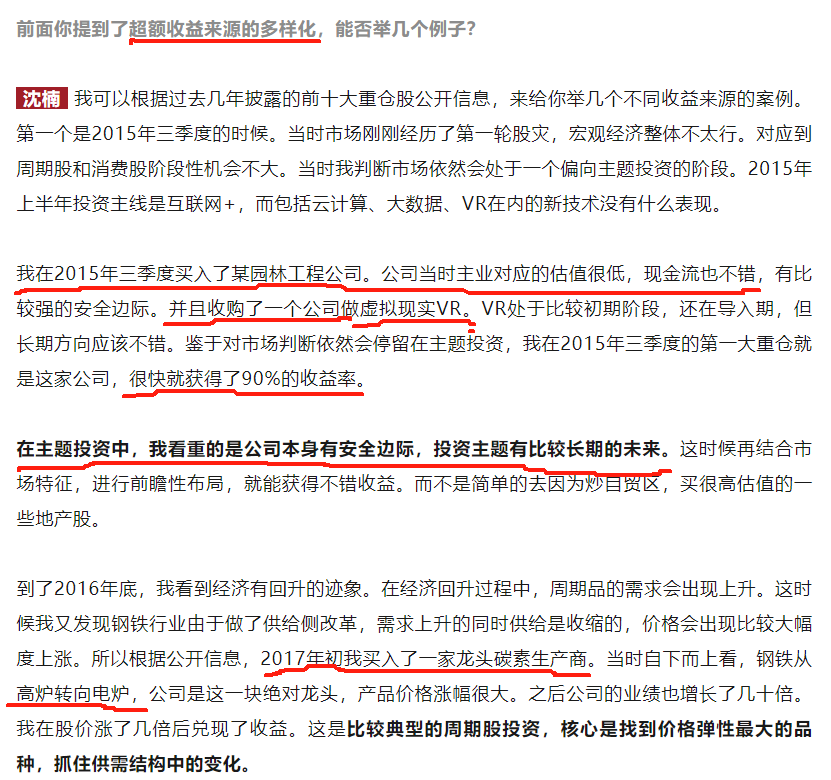

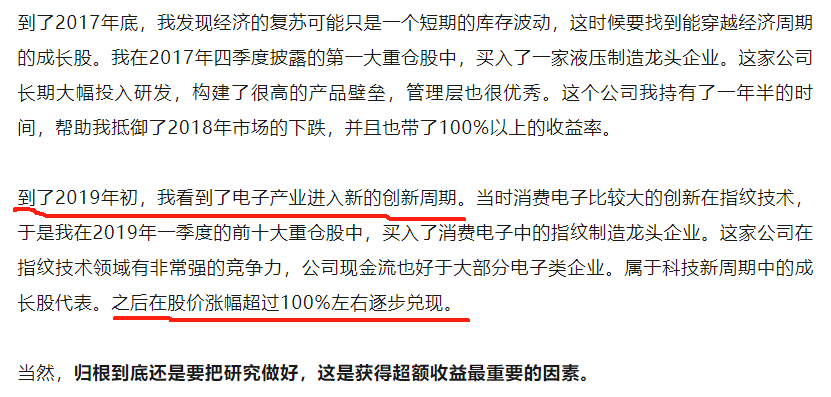

(2)超额收益来源多样化,参与主题投资,但要求公司本身有安全边际,投资主题有比较长期的未来。

(3)回撤控制的好

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,防失联,欢迎关注【养基者说】()共同探讨~~

$工银战略转型股票A(OTCFUND|000991)$$交银国企改革灵活配置混合C(OTCFUND|017979)$$交银主题优选混合C(OTCFUND|013884)$

本文作者可以追加内容哦 !