【行情分析解读】2023.11.15

截至午间收盘,从整体看三大指数早盘集体高开,随后呈冲高回落的走势,两市个股涨多跌少,半日成交额6477亿,北向资金净流入近50亿。

不经意间,我们已经来到2024年的倒数第一个半月,我也开始关注即将到来的跨年行情,这是指在年底到次年初出现的一波股市行情,通常,这种行情出现的原因是投资者对于次年经济政策等方面的预期改善,因此积极进行布局,而根据过去的历史表现,上证指数在2月和11月上涨的概率最高。

对于今年的跨年行情,我个人认为会出现,但是期望值不应过高,去年我就提到过这一点,而对于未来我国经济复苏,我仍持谨慎态度,过多的就不能说了,因此我认为,虽然可以乐观看待跨年行情,但不可盲目看好。

关于投资方向,我之前在午评中已经提到,我一直看好科技成长方向,然而,通过总结历史规律发现,近十年来跨年行情下,偏向大盘风格的宽基指数,如沪深300、上证50上涨的概率较高,而偏向中小盘风格的指数上涨的概率较低,尽管如此,我认为今年可能会有所不同,因为科技领域爆发不少,特别是人工智能等主线的发展表现较好,这波热度可能会延续到明年。

再说会短线行情,我强调了最近的旧金山会议的重要性,我预计在14-17号会议期间,股市盘面不太可能出现大的调整,因为资金普遍在等待会议消息,一旦会议结束,可能会迎来新一波市场炒作。当然还有8500亿MLF到期央续作情况,开展4950亿元公开市场逆回购操作和14500亿元MLF操作,为宽财政、宽信用营造良好的环境。

·从板块上看,电池、新能源汽车、光伏板块今日领涨;动漫游戏、传媒、国防军工板块今日领跌。

·从资金上看,新能源汽车、电池、钢铁主力净流入;高端制造、智能家居、互联网主力净流出。

·从指数上看,恒生科技指数、恒生互联网科技业、港股通消费港元日涨幅居前;动漫游戏、CS互医疗、军工指数日涨幅居后。

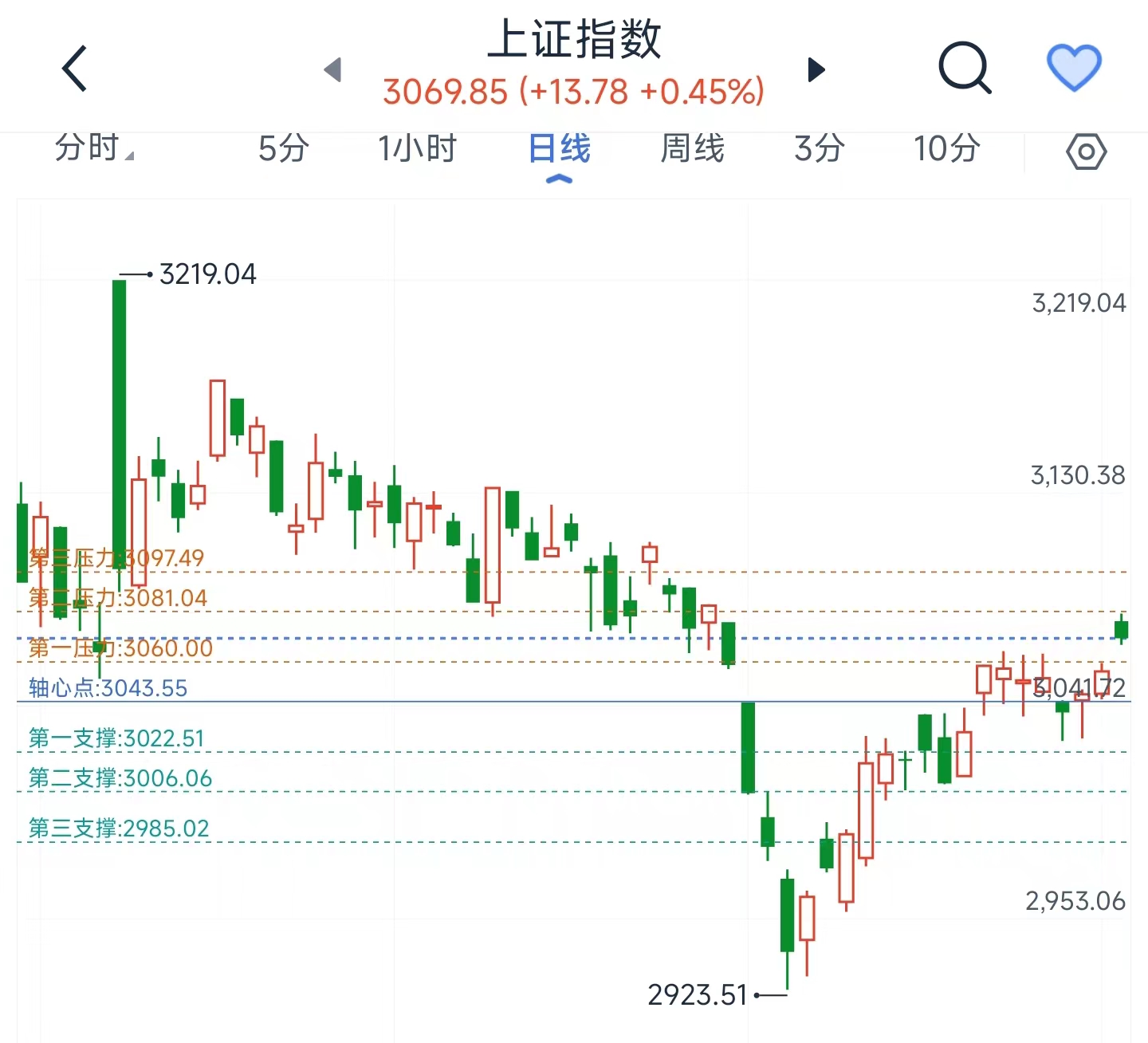

【技术面】

我们以上证综合指数为例:

·周线图(每周更):5周均线死叉10周均线;MACD指标死叉,绿柱缩短,指标线运行于0轴上方运行;KDJ指标金叉向上扩散,J值探顶;BOLL通道开口扩散,股指在下轨上方运行。

·分析:中期看指数技术面转好,部分指标形成了金叉,指数也站上了5周均线,行情有望转暖,但是上方10周均线还悬在上方,可能走出周线级别大阳线概率不大。

·日线图(每日更):5日、10日、20日均线分别金叉;MACD指标金叉,红柱缩短,指标线在0轴上方运行;KDJ指标金叉向上扩散,J值探顶;BOLL通道开口扩散,股指在上轨附近运行。

·分析:短期看指数表现不错,今天跳空上涨,但是上方还是有60日均线压制,所以不能说行情已经转牛了。

【基本面&消息面】

·深圳海关数据显示,前10个月,深圳对共建“一带一路”国家进出口1.06万亿元,同比增长10.4%,创历史同期新高。(一带一路)

·证券日报消息,公募FOF总规模1678亿元,较年初下降近250亿元。(FOF)

·经济参考报消息,年内公募基金清盘数量为224只,其中部分产品成立时间不足一年。(基金)

·中证网消息,10月29日以来,超10家公募密集自购,自购金额合计18亿元。(基金)

·财联社消息,目前全市场173只养老金主题基金Y份额成立以来回报率为-3.01%。(养老基金)

·工信部等五部门组织开展第四批智能光伏试点示范活动。(光伏)

·美国10月CPI同比上升3.2%,预估为上升3.3%,前值为上 升3.7%:美国10月CPI环比持平,预估为上升0.1%。(CPI)

【估值面】

·上证指数:市盈率12.87,偏低估值;

·深证成指:市盈率22.27,偏低估值;

·创业板指:市盈率29.39,偏低估值;

·科创50:市盈率45.70,正常估值;

·沪深300:市盈率11.28,偏低估值;

·上证50:市盈率9.89,正常估值;

·中证500:市盈率22.74,偏低估值。

【板块分析】

·未来成长:最近市场走势还算不错,震荡修复反弹的趋势,我的投资组合也随着市场的反弹而逐渐回升,这令人感到欣慰。然而,回顾起我的投资决策,我对一个错失的机会感到有些后悔。

回到九月份,我留意到了一只名为$中邮未来成长混合C(OTCFUND|010448)$的基金,通过全面的分析,我发现这支基金具有相当大的潜力。更引人注目的是,基金经理金振振仅在一年的时间里就成功地将这只基金的近一年收益率推升超过24%,这实在令人钦佩。

当时由于资金有限,我未能及时入场建仓,然而,随着基金行情一路攀升,几乎逼近历史新高,我开始感到有些眼馋,所以,我决定等待一个基金回调的机会,一旦出现,我将迅速入场建仓,现在先将其加入我的自选列表。

·消费:昨天和朋友聊到双十一购物,大家都感慨今年的折扣力度好像不如以往了,很多商品平时价位也没见到有多大变化。在我看来,这或许与整体经济状况密切相关,一方面,一些西方国家减少了对我国商品的订单,导致原本出口的物资只能在国内市场消化或者积压;另一方面,经过近几年的疫情影响,整体经济增速放缓,人们的收入水平有所下降,因此整体消费需求也相应减弱。

由于供给增加、需求下降的双重压力,我们目前正面临着供过于求的状态,这也解释了为何消费市场一直难以复苏,CPI数据也一直不尽如人意。从投资者的角度来看,对消费板块的分析尤为关键。

首先,需要留意外部因素对内部供给的影响。近期一些国家减少对我国商品的订单,导致原本出口的商品无法顺利销售,进而在国内市场形成了过剩,这一现象可能对相关行业的公司造成压力,因此投资者需要审慎投资消费板块,避免受到外部不确定因素的过度影响。

其次,消费需求的下降也是一个需要认真对待的问题。随着整体经济增速放缓,人们的收入水平有所减少,自然会对消费产生影响,在选择投资标的时,可以优先考虑那些侧重于中低端市场、价格敏感型产品或具有强大品牌溢价的公司,这样的公司更有可能适应当前市场环境,吸引更多消费者。

综合考虑供给过剩和需求下降的双重压力,投资者在消费板块的配置上需保持谨慎态度。在选择具体标的时,建议关注公司的盈利能力、市场竞争地位以及是否有持续创新的能力。

$银华消费主题混合(SZ161818)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$

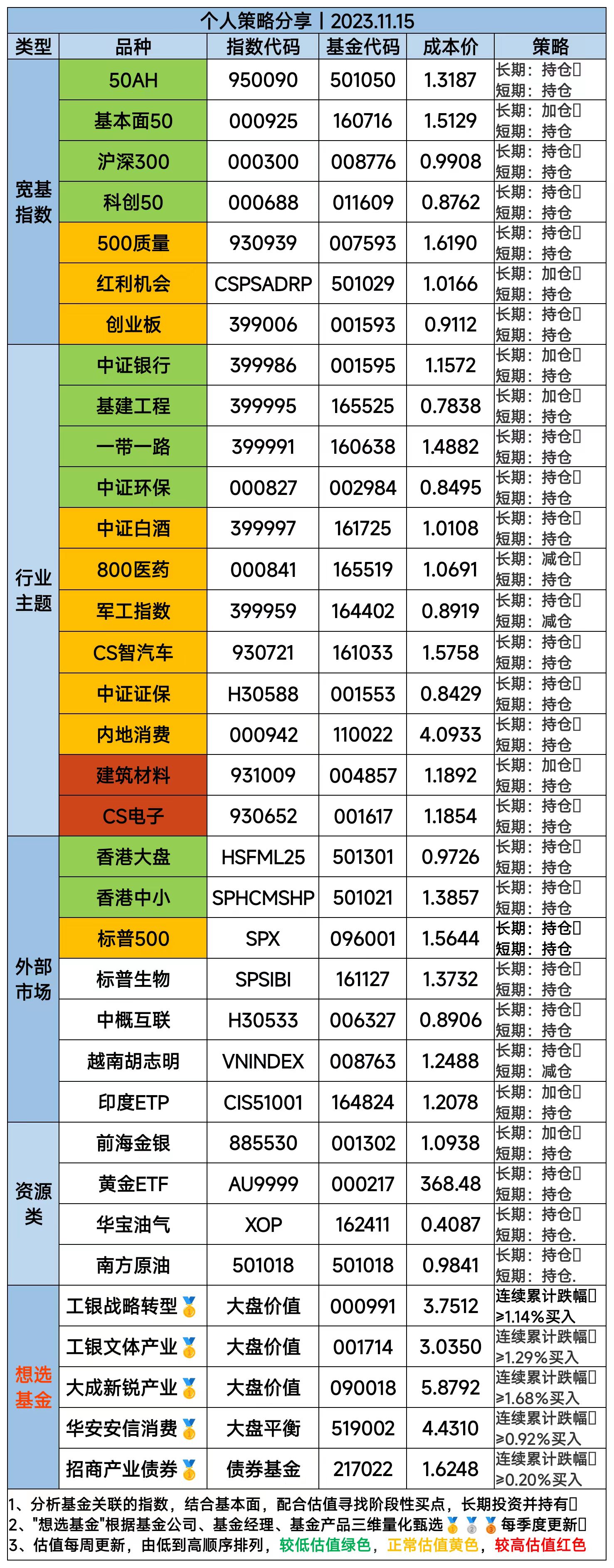

【策略分享】

·今日上车:无。

·今日下车:无。

·准备上车:无。

·准备下车:军工指数、越南市场。

声明:文章内容为作者个人主观交易思路的记录和自我留存,分析涉及的指数及基金,不构成任何投资及应用建议。

#美国10月CPI同比上升3.2%##外资机构齐发声看好中国资产#

本文作者可以追加内容哦 !