追踪短利率指数的产品中,博时中债0-3年国开行ETF值得关注,是场内债券工具新选择。

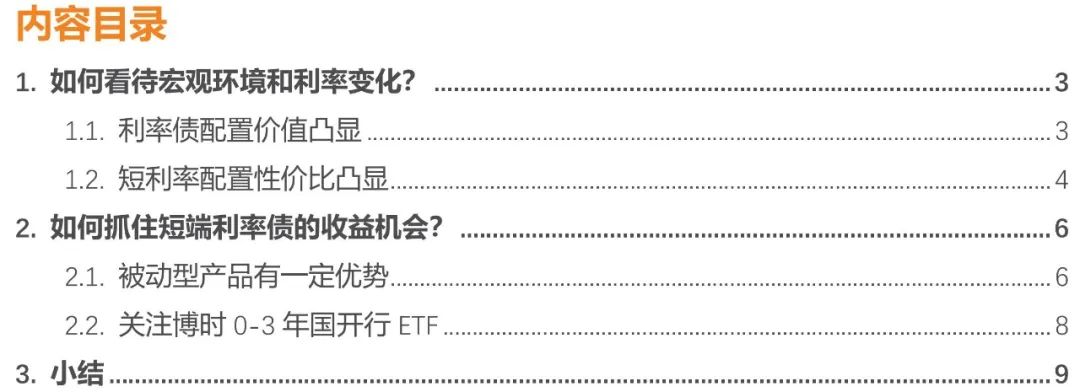

长期维度来看,中国的利率波动中枢趋势下行,带来债券配置价值。

且伴随资管产品扩容、地方债务风险化解推进等因素,高票息资产稀缺性进一步凸显(且后续会继续存在),债市存在资产荒,信用利差行至低位。且信用风险仍然值得关注,使得利率相比信用的配置吸引力凸显。

在利率中,短利率配置性价比进一步显现。

当前长端利率被压低、期限利差明显收窄,且长端波动较小,使得短利率的配置和交易价值都有所凸显。我们预计后续资金面保持均衡宽松,进一步利好短利率。

目前短端与长端的期限利差、以及短端与政策利率的利差,都反映了市场偏谨慎的预期。我们认为短端利率的调整已较为充分,有配置价值。

如何抓住短端利率的收益机会?

被动指数型产品有一定优势。与主动管理型产品相比,被动指数型基金的收益表现更好,且具备费率优势。这对于跟踪某类特定债券的投资需求是较好的选择。结合前述对于宏观环境和利率点位的判断,短利率收益性价比较高,防御空间较大,追踪相关指数的被动型产品具备配置价值。

追踪短利率指数的产品中,$博时中债0-3年国开行ETF(159650)$值得关注,是场内债券工具新选择。

从产品定位来看,其主要作为场内货币+短期现金管理工具,兼具收益率和流动性优势,预期收益和风险水平高于货币市场基金。当前的收益逻辑,主要在于短指数静态票息高,收益性价比较高,防御空间较大,实现“类短融”效果,却没有短融所隐含的信用风险。且其所跟踪的标的指数风险较小、基金持仓以短久期策略为主,目标控制回撤20bp以内,净值波动小,夏普比率高。加之基金流动性较好、交易费率较低,值得投资者进一步关注。

1.如何看待宏观环境和利率变化?

1.1. 利率债配置价值凸显

经济内生动能偏弱,政策调控更加注重质量和可持续,利率中枢下行。一方面,疫情三年叠加地产周期下行,微观主体资产负债表承压,经济增速与利率中枢同步走低。另一方面,跨周期的顶层政策设计下,宏观调控兼顾短期和长期、速度与质量、经济目标和社会发展目标,既熨平短期经济波动,又重视未来长波段的经济高质量发展,与此对应,利率波动也会降低。

地方政府债务化解,可能也要求利率不能过高。在土地出让金收入修复弹性弱的背景下,降低地方的债务成本,重新达到收入与支出的平衡,或是破局的关键。化解隐债、降低地方政府债务负担,可能就要求利率水平不能过高。

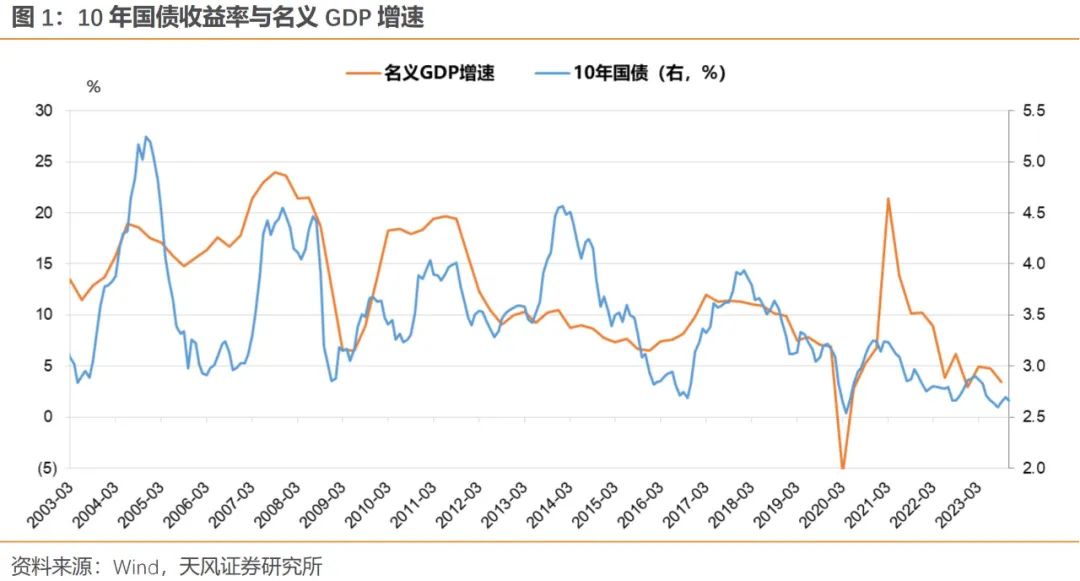

资产荒背景下,信用利差被“压平”,利率债性价比有所提升。一方面以地产为首的信用局部承压,固收类资产供给减少;另一方面,经济转弱压力加大,避险需求提升,叠加央行保持稳健偏宽松的基调,固收类资产供给增加。此外,非标转标、地方隐债化解等背景,高票息资产稀缺,信用利差行至历史低位。

从当前情况看,信用债绝对利率和信用利差均处于较低位置,信用利差保护已经偏低,对信用风险和流动性风险的覆盖程度较低,赔率有限。

但信用风险仍然值得关注。企业经营压力仍然较高,以地产和城投为首的不良压力在上升,中小机构改革化险也有待推进。

信用债票息价值降低,叠加信用风险仍值得关注,利率或许更具备吸引力。

1.2. 短利率配置性价比凸显

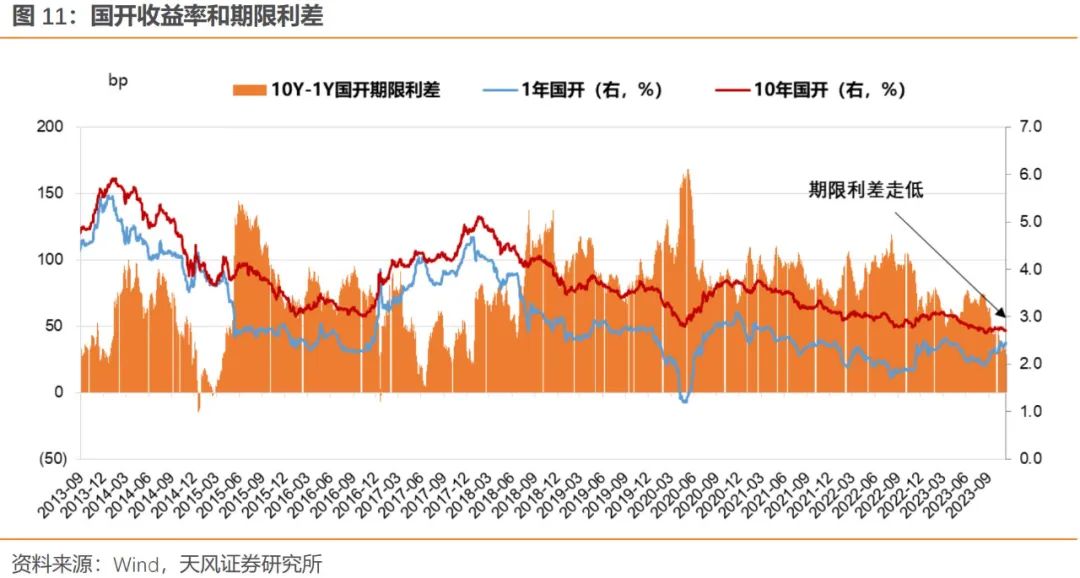

期限利差显著收窄,曲线形态偏平,且长端波动较小,相比之下,短期限利率品种的配置和交易价值凸显。长端利率主要反映对经济增长、通胀和货币政策的预期,在基本面弱势的背景下,利率中枢走低的同时、也伴随波动区间降低。另一方面,伴随中央财政开始加杠杆,明年长端利率不确定性在上升。

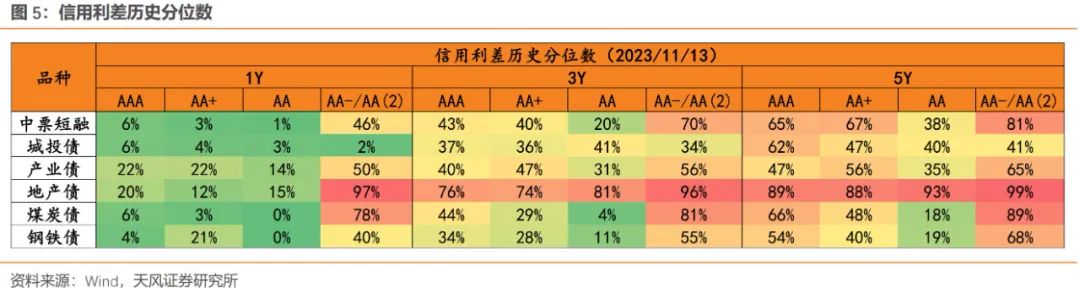

但驱动短期限品种利率变化的核心因素是资金面而非基本面。在信用投放波动较大、央行关注资金空转套利和汇率贬值压力的情况下,短期限利率品种的交易价值相对较高。此外考虑8月中旬以来银行负债端压力上升、资金面维持紧平衡,与长端相比、短端利率绝对票息价值也在提高。

从绝对收益角度,截至11月14日,1年国开2.42%,相对7天OMO 1.8%的利率水平高出62bp左右,有较高的安全边际和收益空间。

从相对收益角度看,目前10-1年国开期限利差处于2018年以来的低位。

尤其是,在宏观图景不确定较大的情况,机构担心“极端负反馈”再现,整体更偏谨慎,而与信用债相比、利率债流动性高,更有利于抵御风险。

2.如何抓住短端利率债的收益机会?

2.1. 被动型产品有一定优势

近年来,国内债券类基金产品规模迅速扩张,占比趋势提升。参考2023Q3数据,债券类基金份额总计78195亿份,占比30.07%。其中被动指数型债基份额合计4958亿份(含债券ETF、CD指数基金),在全部债基中占比6.34%左右。

债基规模增长,依靠的是财富管理需求扩张的大趋势。参考理财客群风险偏好分布,居民风险偏好仍以保守型为主,偏稳健的债基规模增长仍具备有利基础。

且主题型投资愈发受到投资者青睐,不少资金选择以ETF的方式买入某种特定风格的一揽子产品,表现为ETF是资金流入较多的品种之一;叠加投资者关注费率降低的大背景,被动型债券类产品(包括债券ETF)具备一定优势。

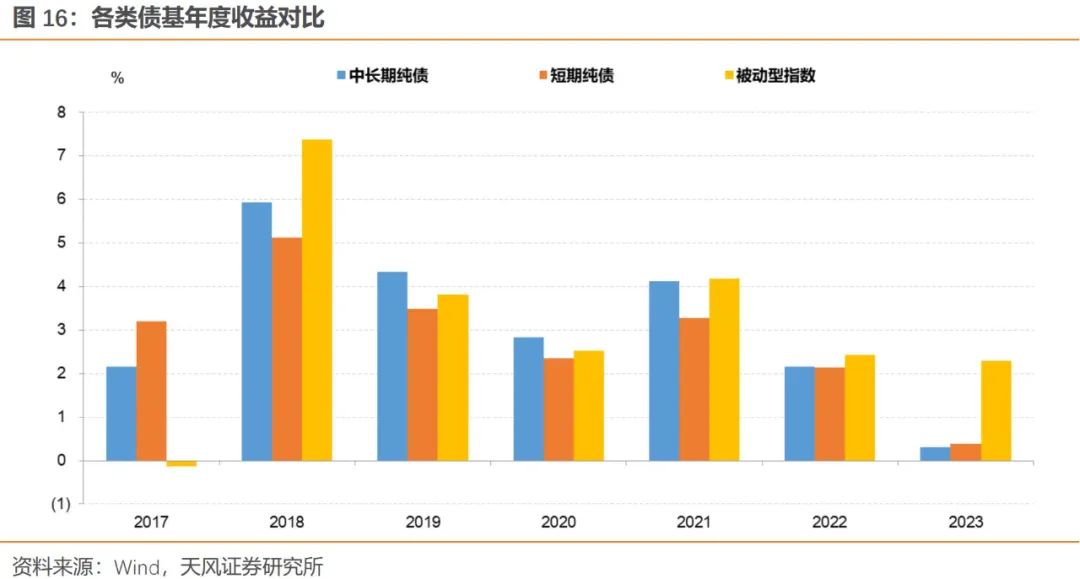

至少从某些特定风格的产品来看,被动指数型基金的收益表现与主动管理型的差异不大,且具备费率优势。这对于跟踪某类特定债券的投资需求是较好的选择。首先选取几只久期接近1年左右、政策性金融债持仓占比较高的被动指数型基金,与久期、持仓情况相近的主动管理型短期纯债基金作对比。

从收益表现变化趋势来看,样本被动指数型和主动管理型基金表现较为一致,主动管理并没有体现出明显的超额收益。其中005992.OF样本的收益波动相对较小,可能与其久期相对较低有关,但收益的趋势变化与其它样本基本一致。

再观察1-3年被动指数利率债基和主动拼单式利率短债基的净值增长对比,发现1-3年被动指数利率债基的净值增长表现更好。

再结合更长维度的历史数据看,也体现出被动指数型基金的收益表现与主动管理型的差异不大。

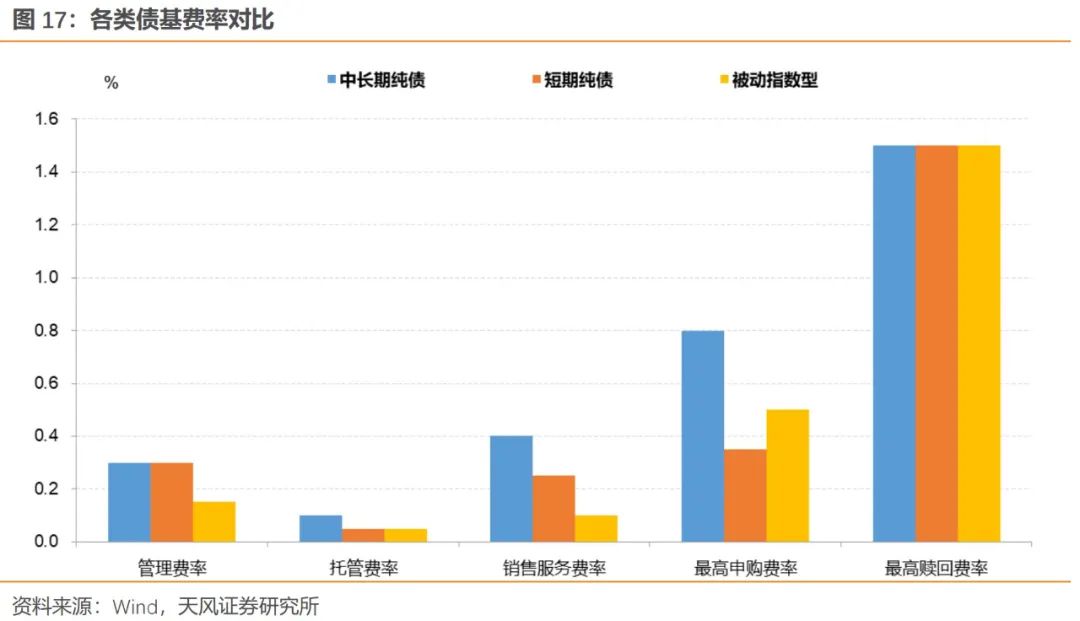

但被动型产品具备费率优势。以各类基金费率的中位数进行比较,被动指数型债基的管理费率、托管费率中位数分别为0.15%、0.05%,明显低于主动管理型产品,意味着投资者持有成本更低,相同条件下能获得更高回报。

所以综合来看,被动型产品有一定优势。

2.2. 关注博时0-3年国开行ETF

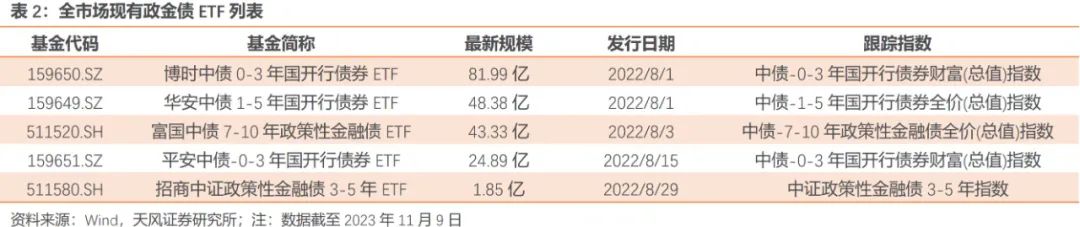

追踪短利率指数的产品中,博时0-3年国开行ETF值得关注,是一种场内债券工具新选择。目前全市场仅5只政金债ETF,其中聚焦于短端的仅2只,包括与中证0-3国开债指数挂钩的博时0-3国开行ETF(代码159650.SZ),稀缺的存量品种可关注。

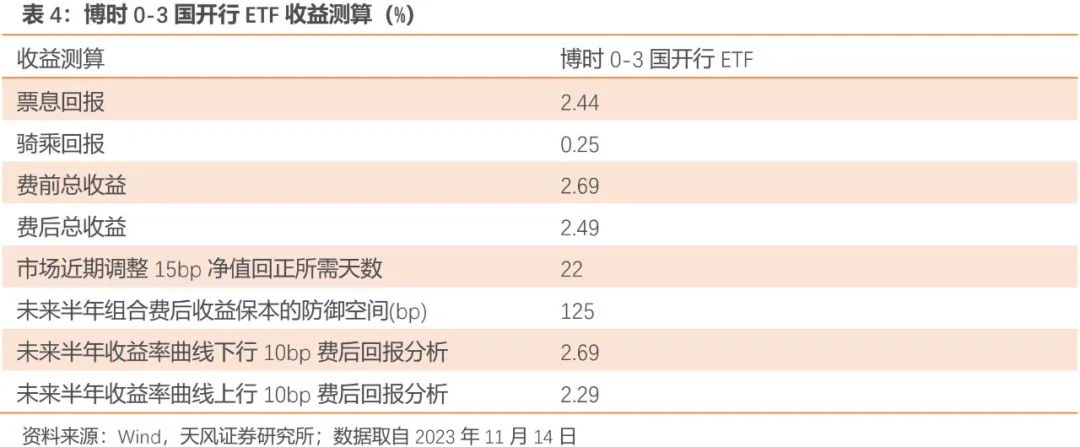

从产品定位来看,其主要作为场内货币+短期现金管理工具,兼具收益率和流动性优势,预期收益和风险水平高于货币市场基金。当前的收益逻辑,主要在于短指数静态票息高,收益性价比较高,防御空间较大,实现“类短融”效果。如上文所分析的,当前0-3国开期限利差大,骑乘效应丰厚,骑乘收益能弥补信用利差,力争实现与信用类产品相似甚至更好的回报。

部分时点存在进一步稳健收益增厚机会。在节假日前一日平价买入,可享受节假日票息,融券后闲置资金可以直接购买,提高资金使用效率。

所跟踪的标的指数风险较小。政金债理论上不存在信用风险,所跟踪的中债-0-3年国开行债券财富总指数表现稳健。

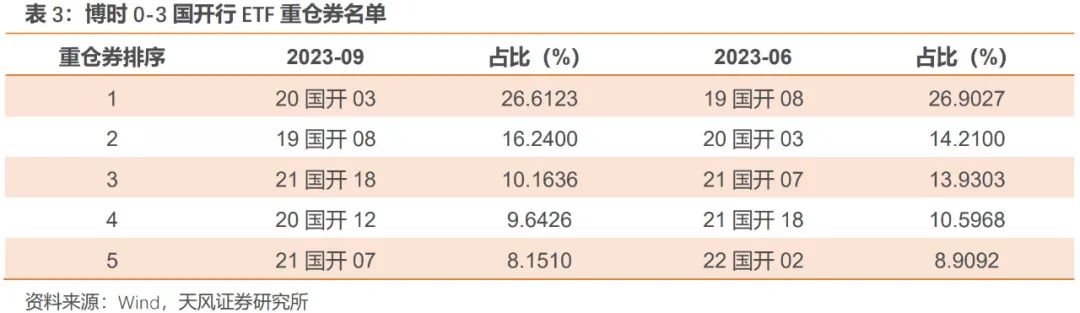

基金持仓以短久期策略为主,目标控制回撤20bp以内,净值波动小,夏普比率高。从重仓债券来看,基金持仓均是短久期、波动较小的品种。

基金流动性较好。组合全仓利率债,日均成交额约20亿元,是场内流动性相对较好的利率债ETF之一;且主要成交的折溢价率维持在0.03%以内,场内成交质量较高。

该产品与货币ETF类似,既可场外申赎、又可场内买卖、亦可将基金份额场内质押融资、亦可作为交易所场内融券卖出资金的买入标的。在场内实行T+0回转交易,可质押增厚收益。

基金交易费率较低,目前处于市场上综合费率较低水平,且低于一般的债券指数基金,有效降低客户投资成本。

场内债券工具新选择 $国开ETF(SZ159650)$

长期维度来看,中国的利率波动中枢趋势下行,带来债券配置价值。

且伴随资管产品扩容、地方债务风险化解推进等因素,高票息资产稀缺性进一步凸显(且后续会继续存在),债市存在资产荒,信用利差行至低位。且信用风险仍然值得关注,使得利率相比信用的配置吸引力凸显。

在利率中,短利率配置性价比进一步显现。

当前长端利率被压低、期限利差明显收窄,且长端波动较小,使得短利率的配置和交易价值都有所凸显。我们预计后续资金面会有所宽松,进一步利好短利率。

目前短端与长端的期限利差、以及短端与政策利率的利差,都反映了市场偏谨慎的预期。我们认为短端利率的调整已较为充分,有配置价值。

如何抓住短端利率的收益机会?

被动指数型产品有一定优势。与主动管理型产品相比,被动指数型基金的收益表现更好,且具备费率优势。这对于跟踪某类特定债券的投资需求是较好的选择。结合前述对于宏观环境和利率点位的判断,短利率收益性价比较高,防御空间较大,追踪相关指数的被动型产品具备配置价值。

追踪短利率指数的产品中,$博时中债0-3年国开行ETF(159650)$值得关注,是场内债券工具新选择。

从产品定位来看,其主要作为场内货币+短期现金管理工具,兼具收益率和流动性优势,预期收益和风险水平高于货币市场基金。当前的收益逻辑,主要在于短指数静态票息高,收益性价比较高,防御空间较大,实现“类短融”效果,却没有短融所隐含的或有信用风险。且其所跟踪的标的指数风险较小、基金持仓以短久期策略为主,目标控制回撤20bp以内,净值波动小,夏普比率高。加之基金流动性较好、交易费率较低,值得投资者进一步关注。

$博时中债0-3年国开行债券ETF联接C(OTCFUND|012693)$ $博时中债1-3年国开行A(OTCFUND|007147)$ $博时中债3-5年国开行A(OTCFUND|007485)$

风 险 提 示:本文转自微信公众号【固收彬法】,基金过往业绩不代表未来业绩,宏观经济形势不确定性,宏观政策不确定性,市场走势不确定性。

投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !