#算力“卖铲人”成香饽饽#

近段时间市场最期待的莫过于中美元首的会晤,以及有可能落地的合作方向。级掌柜也火速给大家梳理了一下,假设中美关系走向积极,对咱大A有可能产生的影响。

首先回顾一下历次的中美元首会晤前后市场的走势。

表:上证指数历次涨跌幅

总体而言,历次中美元首直接会晤之后A股市场反应整体短期表现偏向于积极,在会面次日与会面后5个交易日左右均大概率收涨,但从偏中长期的走势上来看则无明显规律。

表:恒生指数历次涨跌幅

从港股的角度来看择时的信号意义则更不明确,次日虽大概率收涨,但5日后与10日后的累计涨跌幅均大概率告负。

表:会晤后20个交易日各行业平均超额收益

从历次会晤之后的行业涨跌幅的分布来看,食品饮料、建筑材料和电子为平均超额收益更高的行业,石油石化、环保和有色金属等行业则存在一定的跑输市场的风险。

但级掌柜要提醒各位客官的是:历史规律未必会简单重复,每一轮中美元首会晤洽谈的内容和彼时市场环境也不尽相同,因此不可直接将过往的统计结果进行线性外推。针对本次中美元首会晤,市场主要关心的方向是前期中美贸易摩擦背景下征收的关税是不是存在缓和的可能性。

接下来我们就来唠唠,倘若中美关系缓和,关税存在豁免的可能性,哪些行业有可能会率先受益?考虑两个角度:

一、中国对美国出口占比角度:

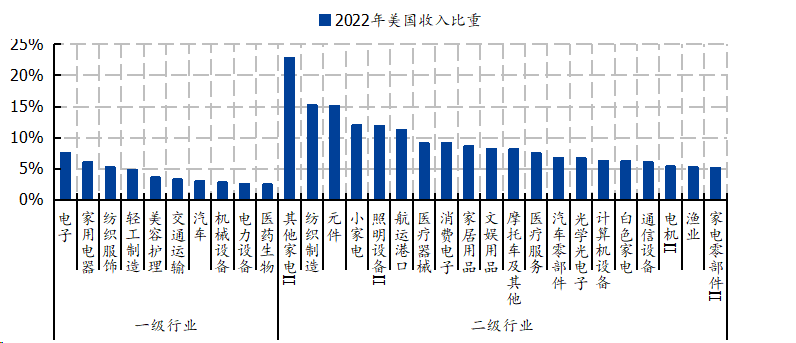

根据国盛证券策略团队的测算,在申万一级行业中,向美出口收入占行业整体收入比重较高的行业主要为电子、家用电器和纺织服装。倘若中美关系能走向缓和,以上行业的营收增速或率先迎来催化。

图:电子、家电等行业向美出口占比较高

二、前期受关税影响较大,边际改善空间显著的角度:

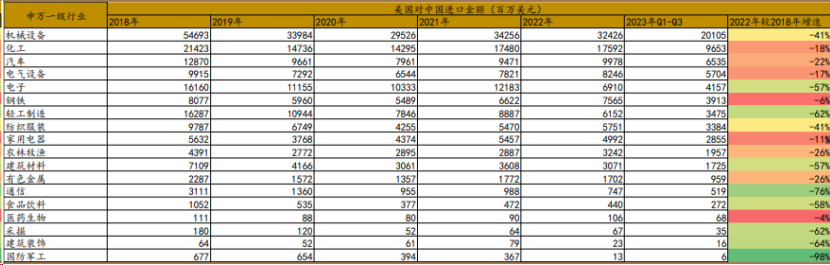

按照海关披露的进出口数据并将其分类到对应的申万行业上后,根据测算,自2018年中美贸易摩擦升级以来,美国进口自中国的相关行业中受损最严重,且金额较大的为电子、纺织服装、轻工制造和机械设备,这些行业潜在改善的空间相对更大。

综合而言,中国对美国出口金额较大、占行业整体营收比例较高、前期受损相对更为严重,后续改善空间或可期的行业为:电子、纺织服装、轻工制造等。若中美关系能逐步走向缓和,客官们或可关注以上行业估值修复的投资机会。

$芯片龙头ETF(SH516640)$

$中芯国际(SH688981)$

$消费电子龙头ETF(SH561100)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。

本文作者可以追加内容哦 !