今年以来的经济复苏,客观来讲是低于预期的。经济内生动力的疲弱以及政策的保持定力是两大原因。回顾年初,市场对于经济内生动力以及政府的经济政策,都有非常乐观的预期。消费方面,参考美国疫后复苏路径,市场有关居民部门“超额储蓄”疫后释放并实现报复性消费的观点甚嚣尘上,但最终被证伪。地产方面,“三支箭”政策激发了市场对房地产政策松绑的过度乐观预期。财政政策方面,两会确定的经济增长目标略低于市场预期。由于种种原因,在可预见的将来政策恐怕仍将保持定力。在此情形下我们不禁要问,经济内生动力恢复得怎么样了?

我国居民部门的消费(包括住房消费)占GDP比例超过50%,因此经济内生动力的恢复离不开居民部门消费与投资信心的恢复。综合考察各方面指标,我们发现居民部门的疫后疤痕效应未见明显修复。

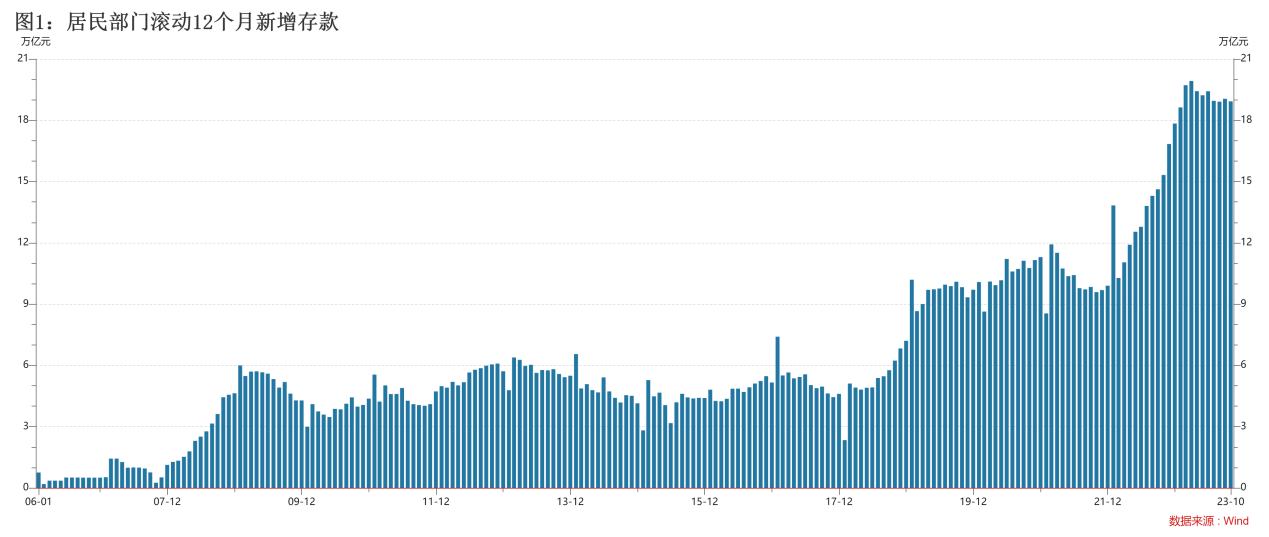

当前居民部门储蓄意愿仍保持在历史高位。我们考察两个指标。第一是新增存款。截至2023年10月份居民部门滚动12个月新增存款仍高达18.92万亿元,与2023年3月的峰值19.92万亿元相比只是小幅下降,几乎相当于疫情前2019年12月的数值9.7万亿元的两倍。

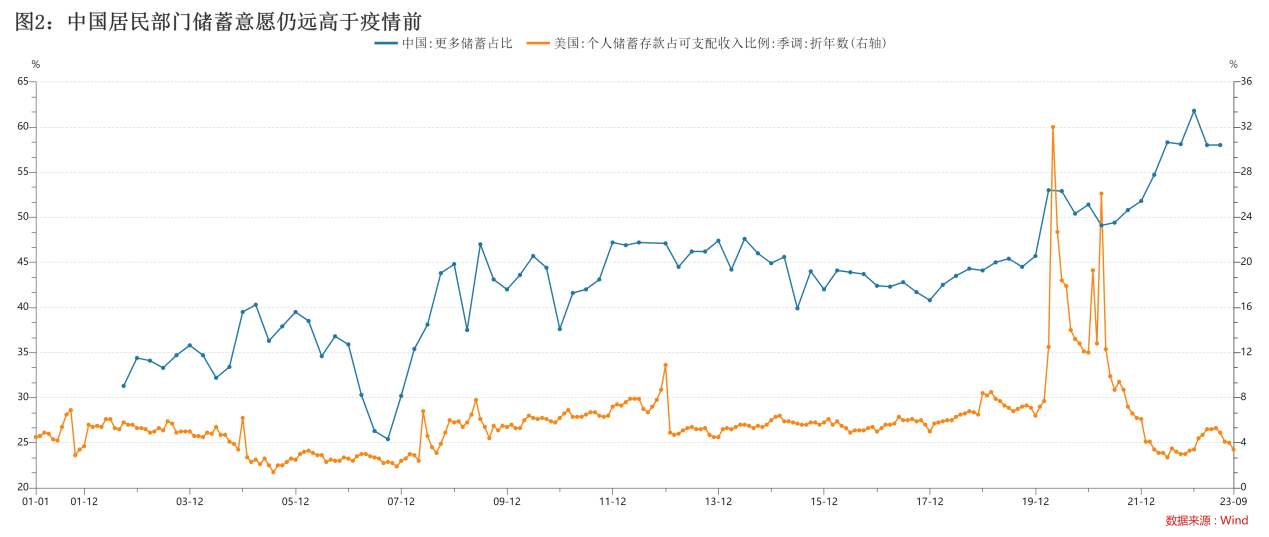

第二个是央行储户问卷调查表。截至2023年二季度中国居民倾向于更多储蓄的占比高达58%,该指标在2019年12月只有45.7%,这表明居民部门储蓄率仍远远没有下降到疫情前水平。跟我们形成鲜明对比的是美国的类似指标,美国消费者的储蓄率在2019年12月是6.4%,到2023年9月已经下降到3.4%,如此低的储蓄率已经处于历史低位。这表明美国居民与中国居民正处于完全不同的两种心理状态。

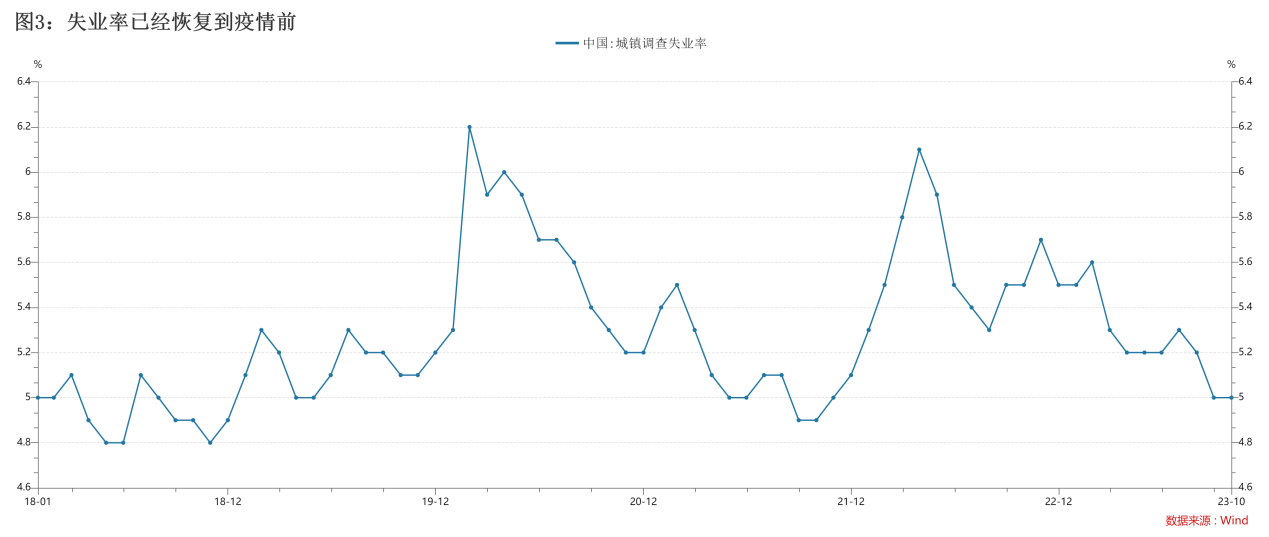

为什么经过了近一年的疫后修复,居民部门储蓄率仍保持在高位呢?高储蓄意味着对未来没有信心,影响居民对未来信心的是收入,包括流量收入与存量资产变化的财富收入。流量收入由就业决定,代理指标是失业率。2023年10月份,城镇调查失业率是5.0%,已经低于2019年12月的5.2%。这意味着目前的就业情况已经超过疫情前了。

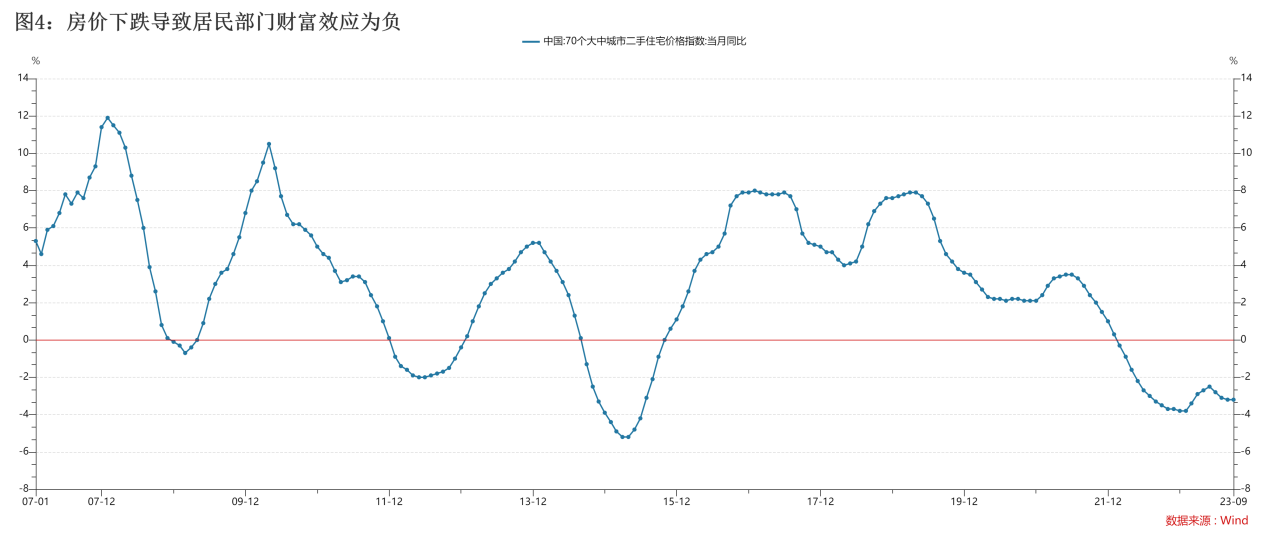

中国居民的主要财富是房地产,房价下跌使得居民部门的财富效应为负。考虑到失业率已经回到疫情前,我们认为财富效应很可能是制约储蓄率下降的最主要因素。参考各种估算方法,中国房地产总市值大约在400万亿左右。根据统计局发布的70个大中城市二手住宅价格指数,截至2023年9月份,该指数相比两年前下跌了6.7%。按照400万亿的总市值估算,这两年间房地产总市值减少大约27万亿,如果再考虑股市的下跌,过去两年中国居民部门的财富损失至少在30万亿以上,这相当于2022年名义GDP的25%。

居民部门的疤痕效应,还体现在购房、投资等多个方面,房地产销售与基金发行的低迷均与此有关。反过来,房地产销售与基金发行的低迷也印证了居民部门的疤痕效应尚未修复。

综上所述,我们认为居民部门的疤痕效应未见明显修复,或者说修复比较缓慢,导致经济内生动力不足。其主要原因,则很可能是房价的下跌导致的巨额财富损失。展望未来,预计居民部门仍将持续修复自身资产负债表,疤痕效应或许会慢慢消退,核心观察房价、股市的恢复情况。

这可能会是一个比较漫长的过程,在此过程中经济很可能持续呈现弱复苏特征。这一经济情景往往对宽松的货币环境有更加迫切的转型诉求,如果再叠加海外货币条件的改善,预计成长风格将显著占优,持续看好医药、电子、汽车智能化等成长赛道。

相关产品:$金信价值精选混合A(OTCFUND|005117)$$金信价值精选混合C(OTCFUND|005118)$$金信深圳成长混合发起式(OTCFUND|002863)$

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信价值精选混合(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)

金信深圳成长混合(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)

本文作者可以追加内容哦 !