不知道大家有没有关注到,最近市面上新发行的基金里,出现了一批“新面孔”。

在公募基金费率改革的大背景下,为了满足不同投资者对基金产品的不同需求,首批与规模、业绩、持有期挂钩的三大类型浮动费率产品,近期已经陆陆续续和咱们见面啦。

有朋友就不禁要问了,所谓浮动费率基金,要怎么理解这个“浮动”?这类基金值不值得买呢?今天,咱们就一起来探究一下问题的答案。

怎么理解“浮动费率”?

目前这批浮动费率基金,一共有三种模式:

第一种,基金费率与业绩挂钩。当基金收益表现不达标时,适当降低管理费率;当收益表现超过标准时,则适当提高管理费率。

第二种,基金费率与规模挂钩。一般来说,基金规模越大,管理费率水平就相应越低。

第三种,基金费率与持有时间挂钩。投资者持有基金份额的时间越长,管理费的费率就越低。

下面,咱们就举几个具体的例子,来帮大家理解管理费用是怎么跟影响因素们挂钩的。

1. 管理费和业绩挂钩

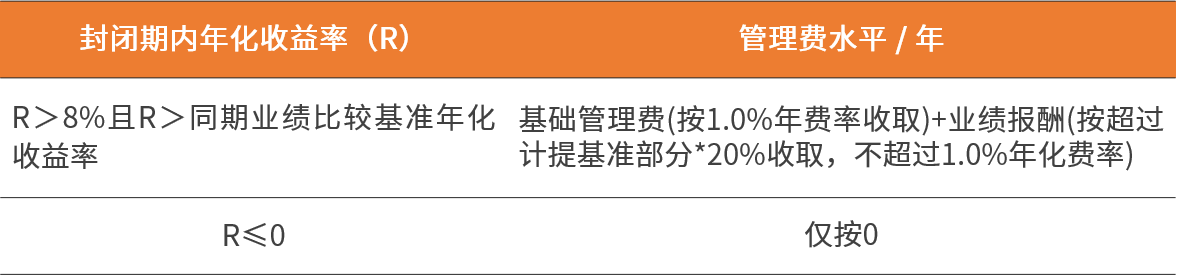

以市面上的A基金为例,该基金的管理费由基础管理费和业绩报酬两部分组成。

基金采用三年定期开放的方式,在每个封闭期最后一日,按封闭期内的年化收益率情况,确定最终实际收取的基础管理费与业绩报酬,具体的规则大家可以看看下面的表格。

资料来源:某基金合同。以上信息仅作示例参考,不作为任何法律文件,也不构成任何产品推介

那么,按照这样的设置,如果投资了这个基金,投资者将要承担怎样的费用呢?咱们给大家总结了三种情况:

(1)封闭期间基金没赚钱,那就只需承担年化0.5%的固定管理费部分。

(2)封闭期内基金赚了钱,但年化收益率低于年化8%和同期业绩比较基准这两者的更高者,那么就只需要承担年化1%的基础管理费。

(3)封闭期内基金赚了钱,且年化收益率高于年化8%和同期业绩比较基准这两者的更高者,那么除了基础管理费,还要承担业绩报酬。基金收益越高,业绩报酬越高,但最高不超过年化1%。所以,投资者最终承担的管理费率最高是年化2%。

综合三种情况,咱们可以看到,当基金费率和业绩挂钩的时候,基金管理人和投资者的利益是一致的。业绩做得不好,管理费就收少点,业绩做得好了,那就皆大欢喜。这样,也能激励基金经理更加努力地做好基金业绩。

2. 管理费和规模挂钩

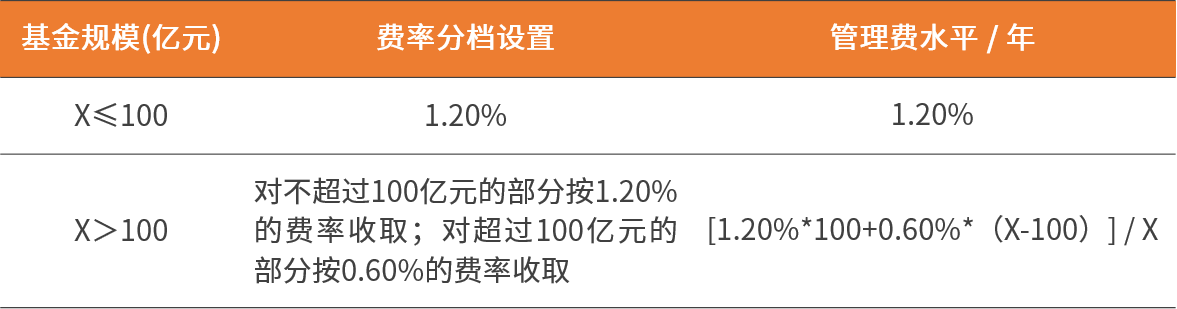

以B基金为例,从下方的具体规则图表中可以看出,这个基金按照不同的规模设置了分档的管理费率:当基金规模小于或刚好等于100亿元时,年化管理费率为1.2%;当基金规模大于100亿元时,超过100亿的部分减半收取管理费,也就是年化0.6%。

资料来源:某基金合同。以上信息仅作示例参考,不作为任何法律文件,也不构成任何产品推介

按照这样的设置,基金管理规模越大,其管理费率水平越低,让利投资者的力度也就越大。

3. 管理费和持有时间挂钩

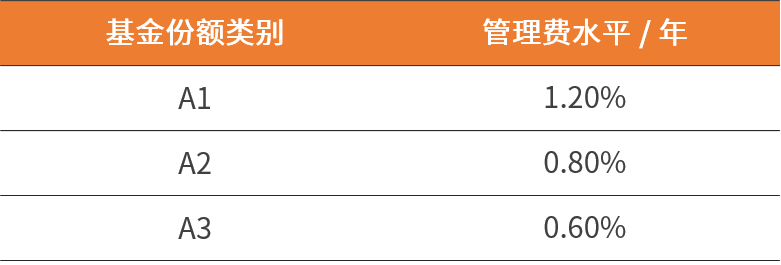

以C基金为例,如图,这个基金按照持有时间的不同,设置了A1、A2和A3三类基金份额,分别对应1.2%、0.8%和0.6%的年管理费率。

资料来源:某基金合同。以上信息仅作示例参考,不作为任何法律文件,也不构成任何产品推介

该产品每类份额有单独的基金代码,投资者只能购买A1类份额,持有满1年后会自动升级成A2类份额,持有满3年后继续自动升级成A3类份额。

那么这种浮动费率基金,持有的时间越长,管理费就越低。这样的设置,主要是为了引导投资者养成长期投资的习惯,减少因短期市场波动而频繁追涨杀跌的操作行为。

要不要买浮动费率基金?

从以上的分析中,我们或许能够感觉到,与传统固定费率基金相比,浮动费率不仅仅只是改变了费用的收取方式,更是将基金管理人与投资者之间的利益进行了更深度的绑定。

不同的浮动费率模式虽然各有特点,但共同目的都是为了提升大家投资的体验。如果你对此也有些心动,不妨关注近期市场上正在发行的浮动费率基金。也欢迎大家在评论区留言,说说这三种模式你看中了哪种呢?

当然,这里也要给大家提个醒,浮动费率基金虽然在费用方面进行了创新和改变,但这并不能直接决定基金后续表现的好坏。

咱们买基金,除了关注费率,还要考虑基金经理的投资风格和投资能力、基金公司整体实力等多方面因素,最重要的是,要和自己的风险承受能力、流动性需求、投资时长等相匹配哦。

$广发科技先锋混合(OTCFUND|008903)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发全球精选股票(QDII)(OTCFUND|270023)$

(文章来源:广发基金投资者教育基地丨本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择须谨慎)

本文作者可以追加内容哦 !