摘要

1、煤炭板块具有高分红+高股息率的特点,在市场赚钱效应较弱的当下,煤炭板块高分红+高股息率的高确定性吸引了市场资金的目光。此外,煤炭价格涨价是带动煤炭板块表现强势的另一大驱动力。供紧需旺的基本面推升了煤炭价格的上涨,提升了市场对于煤企未来盈利的预期。或可持续关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$。

2、近期军工行业本身出现了不少的积极变化,有助于板块从底部复苏。短期看,新批次采购即将开始,随着各公司新订单、新产品陆续推出,板块景气度有望提升。消息面上,卫星互联网等概念主题走热,为军工板块带来新的催化点以及新增长点。军工板块当前估值在52x左右,处于近5年中的低位。或可关注$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$的投资机会。

3、根据IDC数据,2023年三季度全球智能手机出货量同比下降0.1%,出货同比降幅进一步缩窄。中国智能手机市场出货量有望在今年四季度迎来拐点,实现近10个季度的首次反弹。DXI指数连续多周上涨,内存产值景气度不断上升。当前处于国产替代的黄金窗口期,国内半导体芯片产业链在AI的驱动下,有望加速实现国产替代。或可关注$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$的低位布局机会。

正 文

一、大盘分析

大盘昨日震荡调整,创业板指领跌。截止收盘,上证指数跌0.71%,深证成指跌1.23%,创业板指跌1.85%。各大板块多数下跌,影视、煤炭等板块上涨,光伏、医疗、芯片等跌幅居前。两市总成交额8507亿元,较前日有一定缩量,北向资金全天净卖出21.91亿元。

二、煤炭板块分析

弱市行情之下,煤炭板块再度逆势走强。

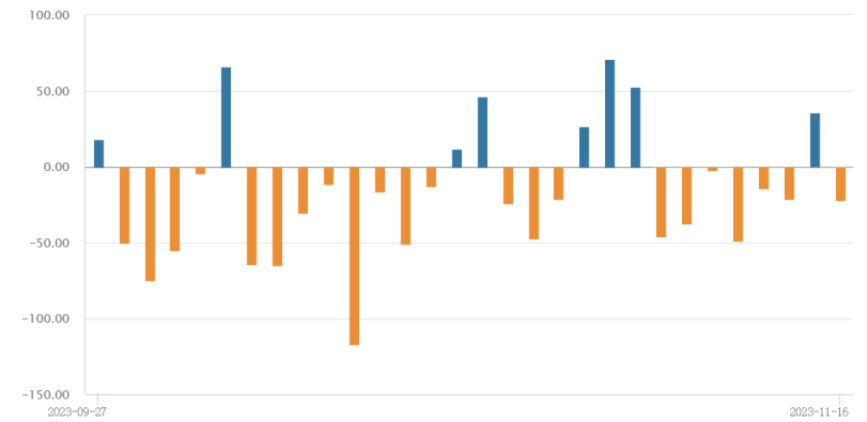

煤炭ETF联接C(008280)跟踪的中证煤炭指数过去12个月股息率约9%,领先很多主流红利指数。在市场赚钱效应较弱的当下,煤炭板块高分红+高股息率的高确定性吸引了市场资金的目光。因此我们也可以看到,自8月指数调整以来,沪深300累计下跌了10.53%,而煤炭板块则逆势上涨了6.17%。

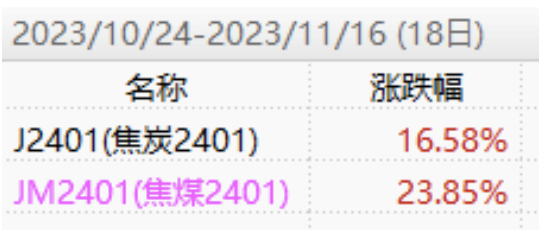

此外,煤炭价格涨价是带动煤炭板块表现强势的另一大驱动力。期货盘面上,自10月24日以来,焦炭期货价格已累计上涨超15%,而焦煤期货价格的涨幅则近25%。从基本面的角度来看,需求端,11月冷空气到来,随着冬季取暖负荷提高,电厂日耗增加,近期煤炭需求正逐步从淡转旺,下游到港拉煤船增多。而供给端,煤矿产区延续安监强监管状态,重点督查煤矿重大隐患整改情况,产地安监强监管状态或将延续至年底。

总结来看,煤炭板块供紧需旺的基本面推升了煤炭价格的上涨,提升了市场对于煤企未来盈利的预期;再加上高股息的这一特点,后续或可持续关注煤炭ETF联接C(008280)。

三、军工板块分析

随着三季报压力逐步消化,军工板块情绪有所修复,近期有所反弹。

2023年国防军工板块持续调整,主要受人事调整、中期调整订单推迟、供应链降价等多因素影响。近期行业本身出现了不少的积极变化,有助于板块从底部复苏。

近期,亚光科技、高德红外等军工公司披露订单,或预示着订单正在逐渐恢复。短期看,新批次采购即将开始,随着各公司新订单、新产品陆续推出,板块景气度有望提升。消息面上,卫星互联网等概念主题走热,为军工板块带来新的催化点以及新增长点。

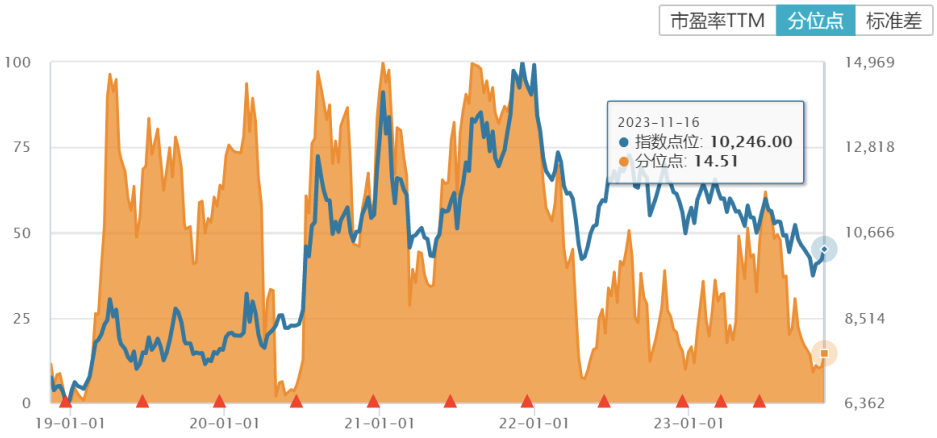

军工板块当前估值在52x左右,处于近5年中的低位。展望2024年,“百年未有之大变局”下,“备战、2027百年强军、建设与第二大经济体相称的强大国防”是既定方向。2024年进入到“十四五”后半程,国防军工行业有望迈入武器装备现代化建设的加速期。或可关注国泰国证航天军工指数A(501019)的投资机会。

四、芯片板块分析

芯片板块昨日表现不佳。

消息面上,在当地时间周三举行的Microsoft Ignite全球技术大会上,微软正式发布首款自研AI芯片Maia 100和云计算处理器Cobalt 100,标志着公司正减少对外部硬件的依赖。此外,中国芯片大厂长江存储于11月9日发起了诉讼,指控美光及其全资子公司美光消费产品集团有限责任公司侵犯了其8项美国专利。

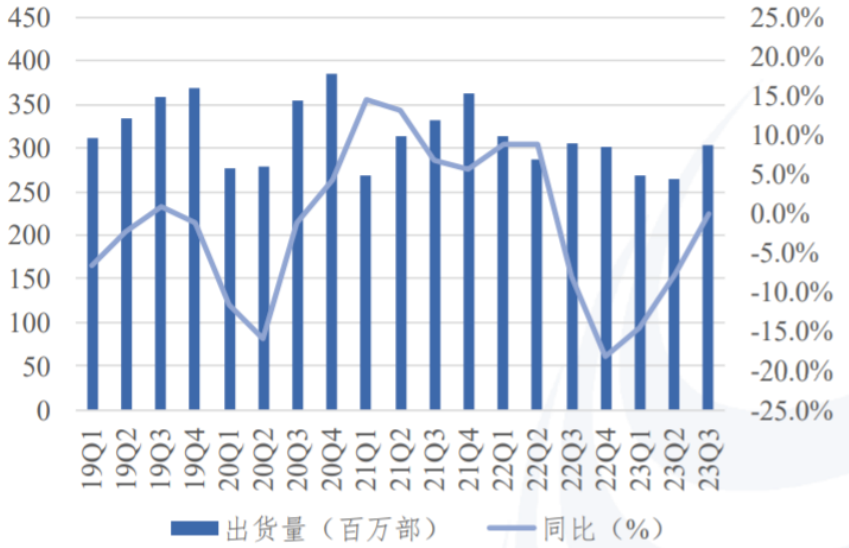

根据IDC数据,2023年三季度全球智能手机出货量同比下降0.1%。进入消费电子传统旺季,受益于二季度品牌厂商有效去库存,以及三季度厂商密集推出新品,三季度出货同比降幅进一步缩窄。此外,中国智能手机市场同期出货量同比下降约6.3%,但随着8月以来多个爆款新品的上市,中国智能手机市场热度明显回暖。中国智能手机市场出货量有望在今年四季度迎来拐点,实现近10个季度的首次反弹。

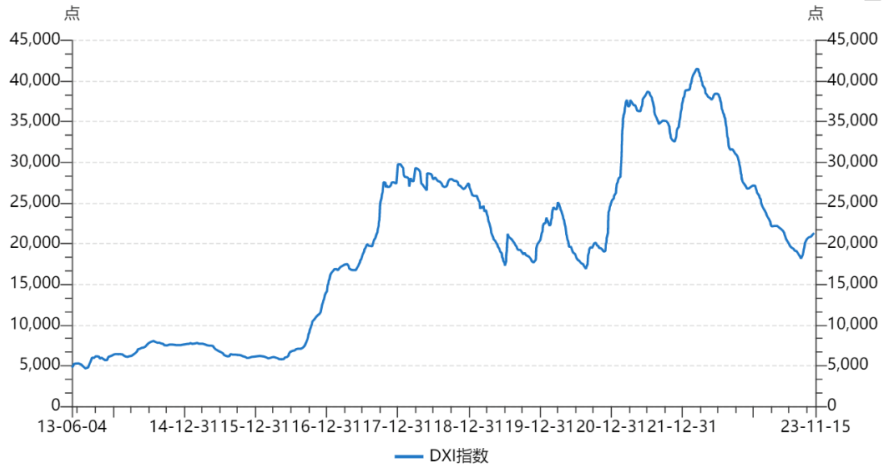

伴随原厂积极减产和控制供应,存储供需结构得到明显改善,带动价格上行。据Trendforce 预测,四季度DRAM合约价预计上涨3~8%,NAND Flash合约价预计上涨8~13%,中长期存储行业涨价趋势相对稳定。DXI指数连续多周上涨,内存产值景气度不断上升。

IDC于14日宣布调高全球半导体市场展望,表示景气将在明年见底并恢复成长。来自AI服务器、终端制造商的需求持续增加,半导体市场修正期或已触底。当前处于国产替代的黄金窗口期,国内半导体芯片产业链在AI发展的驱动下,有望加速实现国产替代。或可关注芯片ETF联接C(008282)、半导体设备ETF联接C(019633)的低位布局机会。

本文作者可以追加内容哦 !