11月初,个人养老金先行试点迎来了一周年的重要时刻。从数据来看,截至6月底,个人养老金开立账户的人数达到了4030万,要知道同为养老支柱的企业年金参与人数突破3000万可整整用了18年。不仅如此,截至11月12日,个人养老金产品也实现了从0到741只的突破。(数据来源:中国基金报,2023/11/12)

这份成绩单可以说是可喜可贺,不过在喜的背后,真真发现大家对于个人养老金仍旧有很多困惑:这么早就要为养老做准备吗?养老产品又该怎么选呢?

1、 为什么要趁早规划养老?

我们理想中的老年生活肯定是期盼着能满足最基础的生活所需,同时又有能力做自己所愿的事。养老金替代率的大小就可以衡量我们退休后生活的保障程度。根据统计数据来看,我国的“养老之困”已非远虑而是近忧。2020年的养老金替代率已下降至43.6%,距离维持退休前生活水平的70%及最低标准的55%均有一定差距。

另一方面,尽管我国现行的养老体系已经逐步完善:包括第一支柱(公共养老金)、第二支柱(企业年金)以及第三支柱(个人养老金)。但从“养老三支柱”的分布结构来看,截至2021年底,我国第一支柱的负担过重,和美国主要依赖第二、三支柱的情况形成了鲜明的对比。

随着社会老龄化的加深、我国第一支柱替代率的下降,作为仍处于青年、壮年的我们来说,想要弥补退休后的资金“缺口”,趁早并系统地规划养老方案刻不容缓。

2、 开通个人养老金账户有什么好处?

真真在开通个人养老金账户前其实就有这个疑问,平时我自己也会投资,为什么要专门开通个人养老金账户呢?在了解了一圈后,真真发现开通个人养老金账户后有两个比较明显的优势:

1) 专属产品,选择丰富

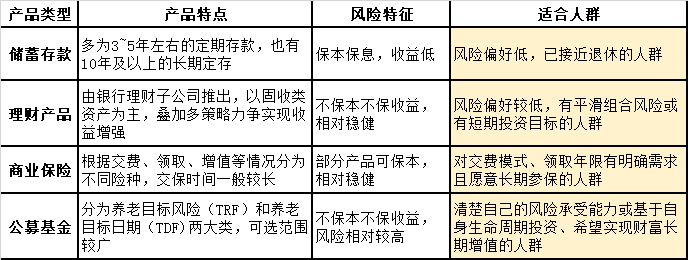

个人养老金账户目前支持购买储蓄存款、理财产品、商业保险及公募基金四大类产品。

以公募基金产品为例,个人养老金账户支持购买的FOF型基金都有比较明显的“养老”属性。其中养老目标日期基金,一般在名字中会注明一个年份,代表着投资者可能退休的年份。这类产品是基于生命周期理论来进行设计的,总的来说,随着投资者年龄的上升,基金对于权益类资产的配比也会逐渐下降;而另一类养老目标风险基金则会设置固定的权益中枢,投资者可以根据自身的风险承受能力来进行选择,不必担心基金在运作过程中因为调仓换股而偏离自身的需求。

划重点:个人养老金产品较多,应结合自身需求来选择

2) 节税省费,每年可享

个人养老金账户目前每年的缴存上限是12000元,缴存的金额可在来年个税清算时申请退税,在支取时在再按照3%的费率计税,相当于是一个税延、税优的过程。

同时,大多数养老属性产品在费率上也有一定减免。仍旧以公募基金为例,个人养老金账户可以购买的“Y”类份额在管理费及托管费方面相较于同一只基金的其他份额能享受到五折的优惠,而且也不收取销售服务费。

划重点: 想要享受税优的小伙伴,别忘了在年底前缴存

注:年收入所处档位和适用税率来自国家税务总局官网,其中已扣除免征个人所得税部分(6万元整)及专项附加扣除项目;节税金额以缴满每年上限来测算,数据中已扣除领取个人养老金时需缴纳的3%的个人所得税

3、 买的养老FOF亏损了怎么办?

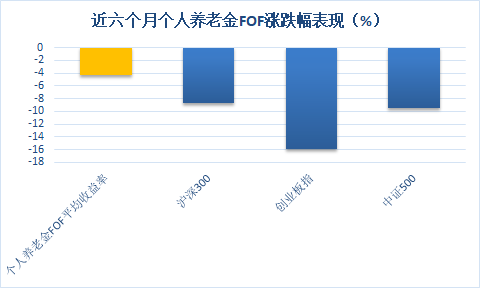

在这一年内购买了养老基金的小伙伴体验可能并不好,想为养老做准备,没想到到头来还亏了钱。真真统计了2022年成立的133只养老FOF的表现,近六个月来的算术平均收益率是-4.25%,但同期的主要股指跌幅均在10%左右,也就是说在相同的市场情况下,养老FOF由于资产配置、专业选择等因素还是具备明显优势的,所以说我们要辩证看待养老FOF亏损的问题。

数据来源:基金数据来源于基金定期报告,仅统计2022年成立的产品;指数数据来源iFind,截至2023/9/30

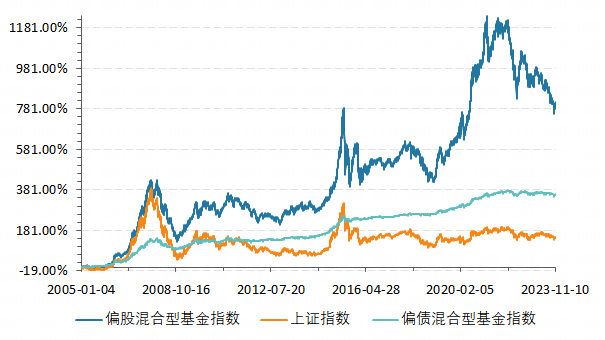

在投资养老FOF产品时,我们也需要将投资观念从“赚快钱”转向“赚长钱”。根据个人养老金制度设计,只有当参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居或其他规定的情形时才能领取个人养老金,养老金账户一般不支持提前支取,因此一旦存入,通常就需要到退休之后才能取出。这种情况下,个人养老金账户资金的投资时长短则几年,长则数十年,而从过往的表现来看,虽然权益市场历经过2008年金融危机、2015年、2019年中美贸易战等多次大幅波动,但长期向上的趋势或没有改变。

养老投资是一次远航,锚定方向、保持沉着才是面对市场“浪花”的最优解。

基金有风险,投资须谨慎。本内容未经同意请勿引用或转载。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,不代表代销机构观点。客户根据文章观点、数据等作为其投资决策的依据而造成的一切后果由行事者自负。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现得保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。#巨头入场!HBM概念火了#$中欧医疗健康混合C(OTCFUND|003096)$$中欧医疗创新股票C(OTCFUND|006229)$$中欧预见养老2035(FOF)Y(OTCFUND|017277)$

本文作者可以追加内容哦 !