今天分享的是【3季度政策放松后上海楼市特征及趋势判断】 报告出品方:同策研究院

精选报告来源:全球行业报告圈

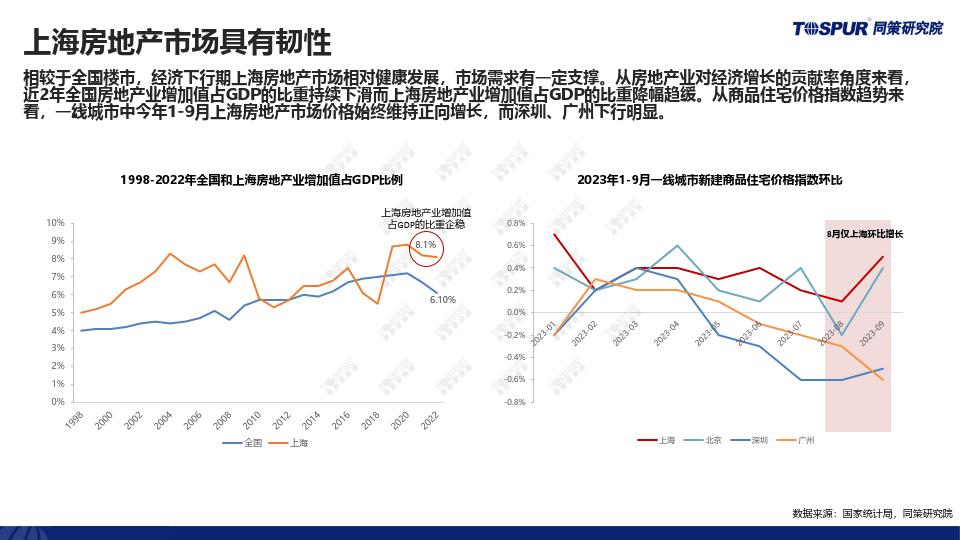

相较于全国楼市,经济下行期上海房地产市场相对健康发展,市场需求有一定支撑。从房地产业对经济增长的贡献率角度来看,近2年全国房地产业增加值占GDP的比重持续下滑而上海房地产业增加值占GDP的比重降幅趋缓。从商品住宅价格指数趋势来看,一线城市中今年1-9月上海房地产市场价格始终维持正向增长,而深圳、广州下行明显。

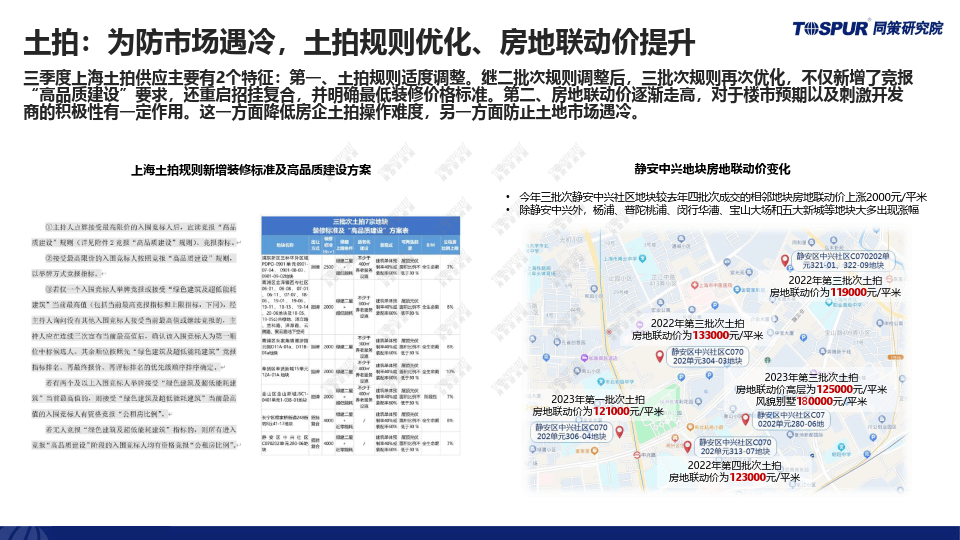

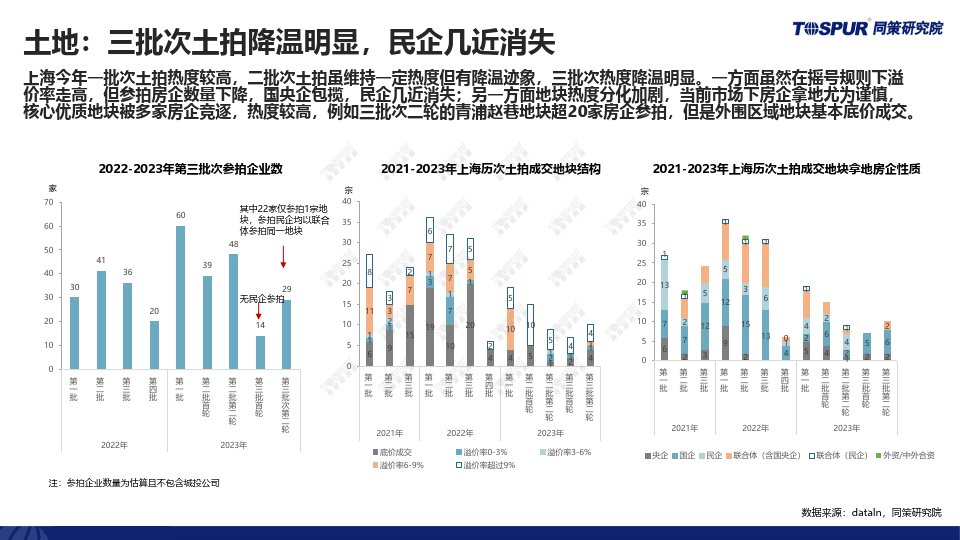

上海今年一批次土拍热度较高,二批次土拍虽维持一定热度但有降温迹象,三批次热度降温明显。一方面虽然在摇号规则下溢价率走高,但参拍房企数量下降,国央企包揽,民企几近消失;另一方面地块热度分化加剧,当前市场下房企拿地尤为谨慎,核心优质地块被多家房企竞逐,热度较高,例如三批次二轮的青浦赵巷地块超20家房企参拍,但是外围区域地块基本底价成交。

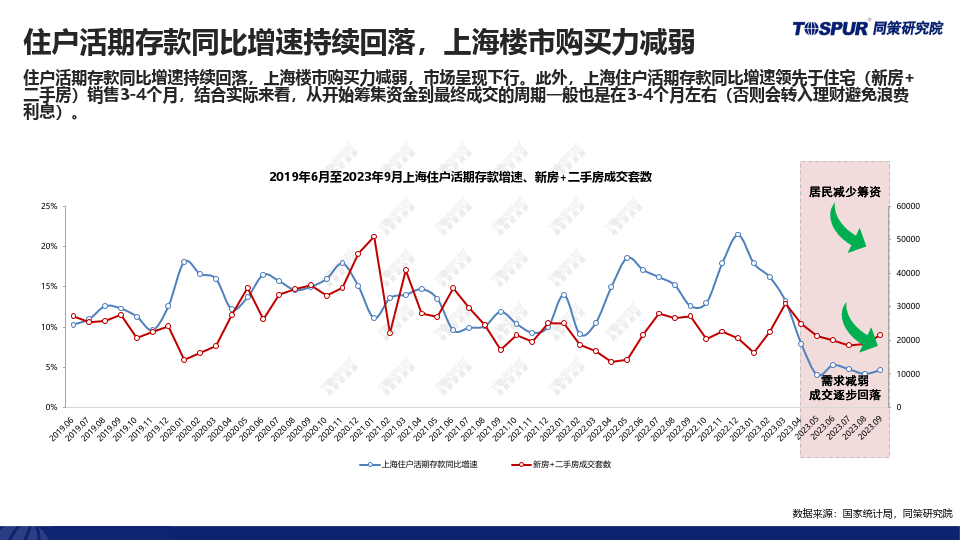

新政加速有购房意愿客群的购房,9月上海成交热度有所回升,较8月增幅明显,但表现不及预期,成交规模仍不及今年上半年高位和去年同期水平。同时,对比7、8批次新房项目,不难看出虽然8批次优质改善新盘数量增加,但认购及去化情况并未显著提升。除助推本就有意愿的客群外,新政并未真正刺激新的客群入场。

上海郊区去化压力加剧,临港尤为突出。9月临港再度优化人才购房政策,缩短工作年限,加速人才流入、快速购房定居。政策发布时临港只有1个新盘滴水湖鑫苑入市,认购热度相对较高,但开盘去化率直接砍半。同时10月入市项目认购惨淡。即使采用较高的分佣奖励等方式,多数项目仍旧去化缓慢。在市场下行周期,由于前期临港供应远大于求,政策刺激作用平平,购房客群观望情绪仍较重,临港销售去化将是场持久战。

2023年土地供应放缓而新房持续高频推盘,叠加今年1批次多宗成交地块项目已入市,当前潜在库存量不高,短期内商品住宅市场供应或缩量。同时,上海土地3批次供应质量下降,而经济下行期购房客群购房选择相对谨慎,2024年1季度销售面临下行风险。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:全球行业报告圈

本文作者可以追加内容哦 !