同时,纵深市场消费者对线上购物有着与一、二线城市消费者同样的热情。电商平台购物已融入他们的生活,成为其日常的购物方式之一。报告发现: · 美妆个护消费者:是价优物美的追求者,他们的信息获取、商品购买整体线上化 · 汽车车主:是性价比车主,电商平台对他们而言即信息平台 · 西式快餐消费者:是价格敏感者,电商平台的优惠券现买现用 · 奢侈品消费者:是正品需求者,直播成为他们新式的橱窗购物形式发展方向——以品质和服务为增值点,营销环节降本增效: · 技术变革:AIGC不仅将作为单独的提效工具渗透电商营销的各个环节,也有潜力作为内容生成、分析的主体整合营销流程并实现自动化,大大提升营销的效率与精准性; · 内容优化:消费者追求「一分价钱一分货」,为摆脱低质低价内卷的现状,商家需提供专业度高的产品、内容、服务等维护消费者的信任; · 品牌方话语权提升:为追求极致的ROI,品牌商家或减少与超巨KOL的合作,转而与中腰尾达人合作分发内容,或开展自播推动销售。

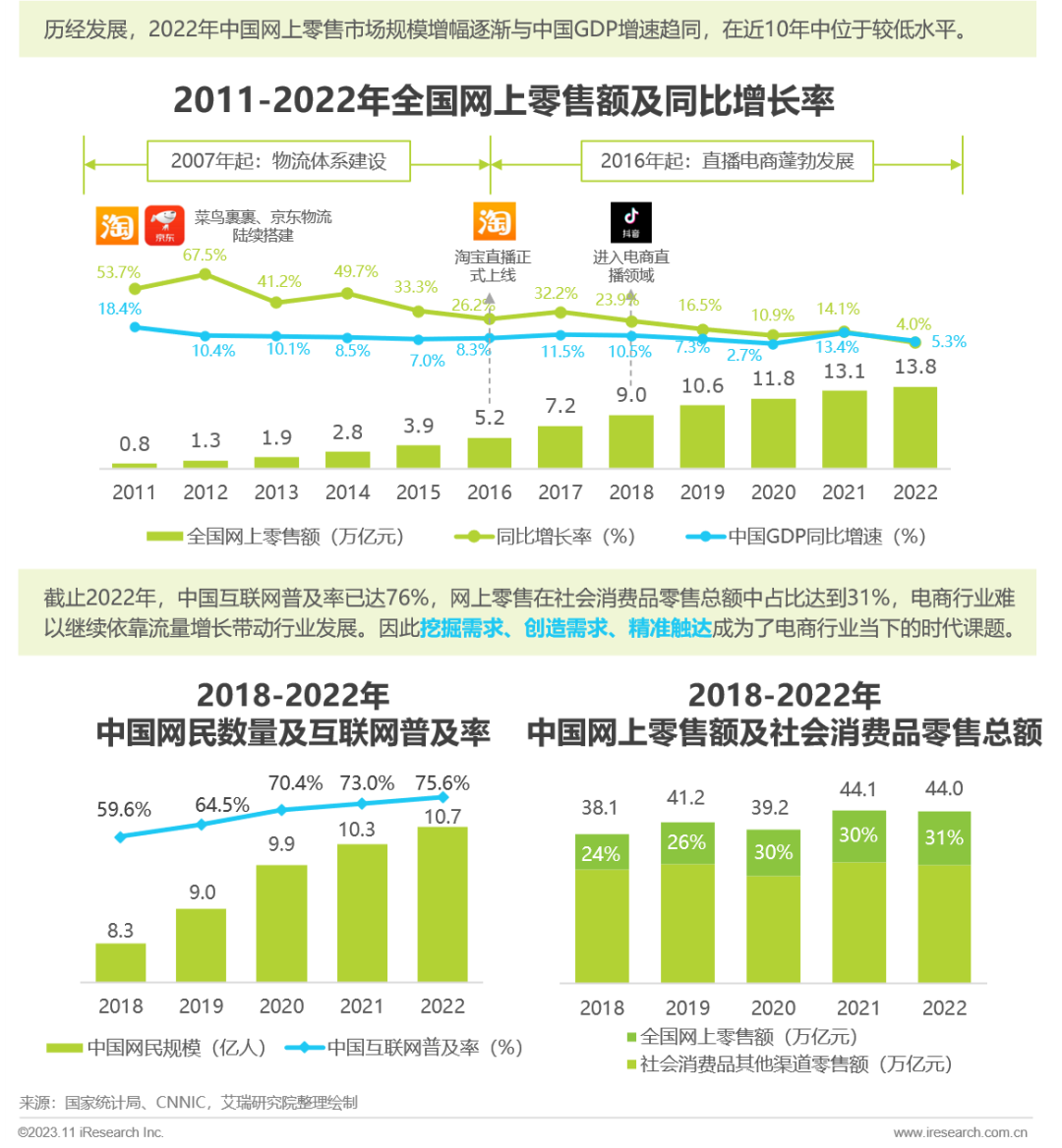

随着中国互联网普及率和网上零售额在消费品零售总额中占比逐渐提升,电子商务平台成为企业需要布局的关键渠道之一 2022年,全国网上零售额达到13.79万亿元,在社会消费品零售总额中占比31%。虽然市场整体增幅下降,但在社会消费品零售总额中占比逐年攀升。由此可见,电商已成为企业需要重点布局的消费渠道之一。同时,行业发展面临流量见顶、增量难寻的困境,精细化运营的重要性逐渐提升。  行业端:直播电商为行业带来发展活力直播电商因具有强互动性、强感染力等特点,自17年起发展迅速。2022年市场规模达3.5万亿元,渗透率达25.3%,重要性已不可忽视 在电商商务渠道整体增速放缓的大环境下,直播电商作为「后起之秀」,在当前环境下展现出了蓬勃的生命力:2017-2022年,直播电商的市场规模以CAGR 182%的速度增长。在度过了最初的增长期后,与电商渠道初期发展相似,直播电商需要逐渐解决退款、产品质量、发货等问题,实现持续发展。

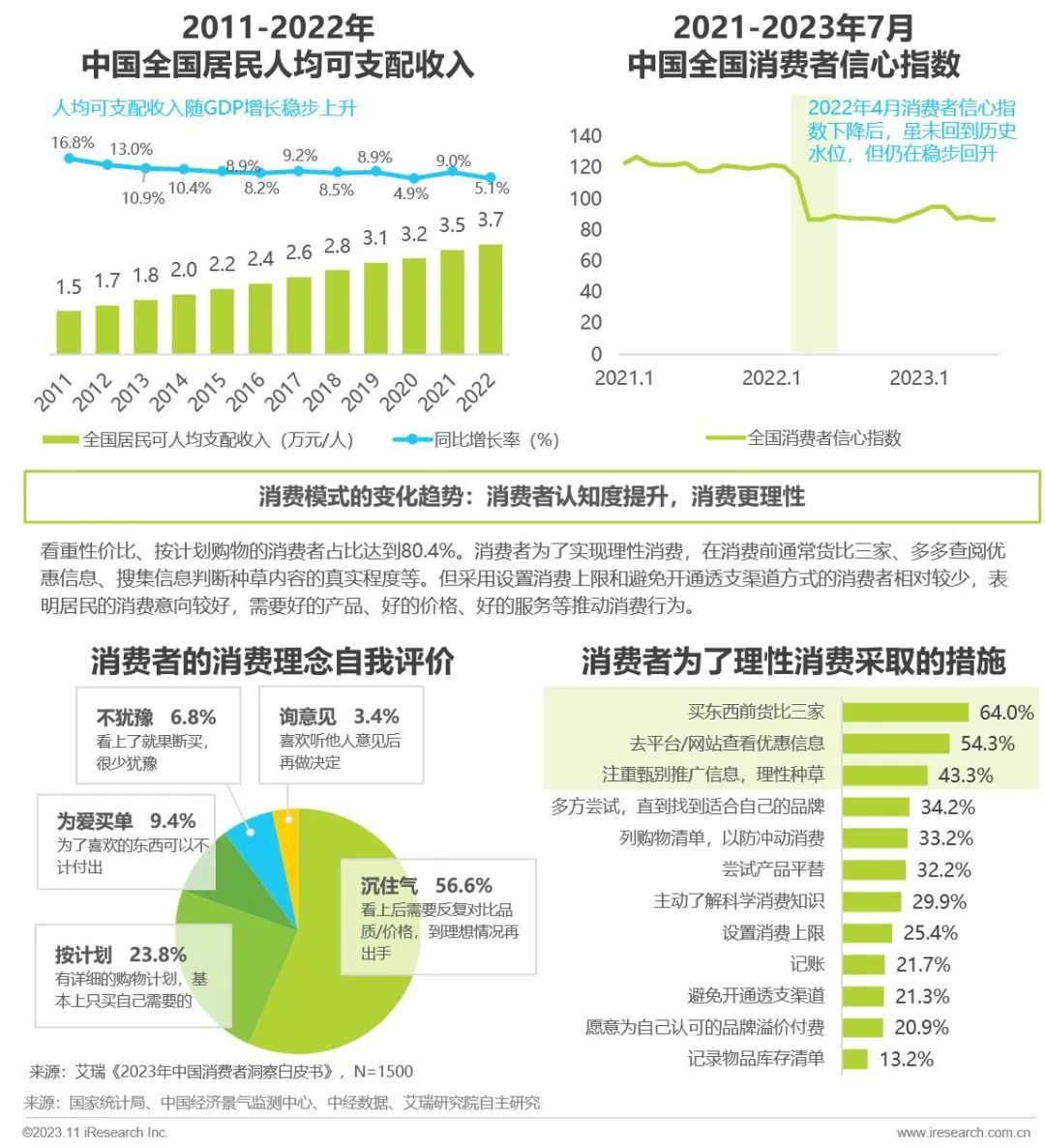

行业端:直播电商为行业带来发展活力直播电商因具有强互动性、强感染力等特点,自17年起发展迅速。2022年市场规模达3.5万亿元,渗透率达25.3%,重要性已不可忽视 在电商商务渠道整体增速放缓的大环境下,直播电商作为「后起之秀」,在当前环境下展现出了蓬勃的生命力:2017-2022年,直播电商的市场规模以CAGR 182%的速度增长。在度过了最初的增长期后,与电商渠道初期发展相似,直播电商需要逐渐解决退款、产品质量、发货等问题,实现持续发展。  用户端:消费意向稳定,消费者更加理性 中国居民人均可支配收入随GDP增长稳步上升,消费意向较稳定;但现阶段消费观念更加理性,对物有所值的产品偏好度强 2022年,中国全国居民人均可支配收入已达到3.69万元/人,增加到2011年的1.5倍。虽然消费者信心指数有所下降,但大部分居民并未对消费金额设定「天花板」,而是希望提升消费的性价比,减少「智商税」带来的额外损耗。因此,好产品、好价格、好服务仍是刺激消费行为的关键因子。

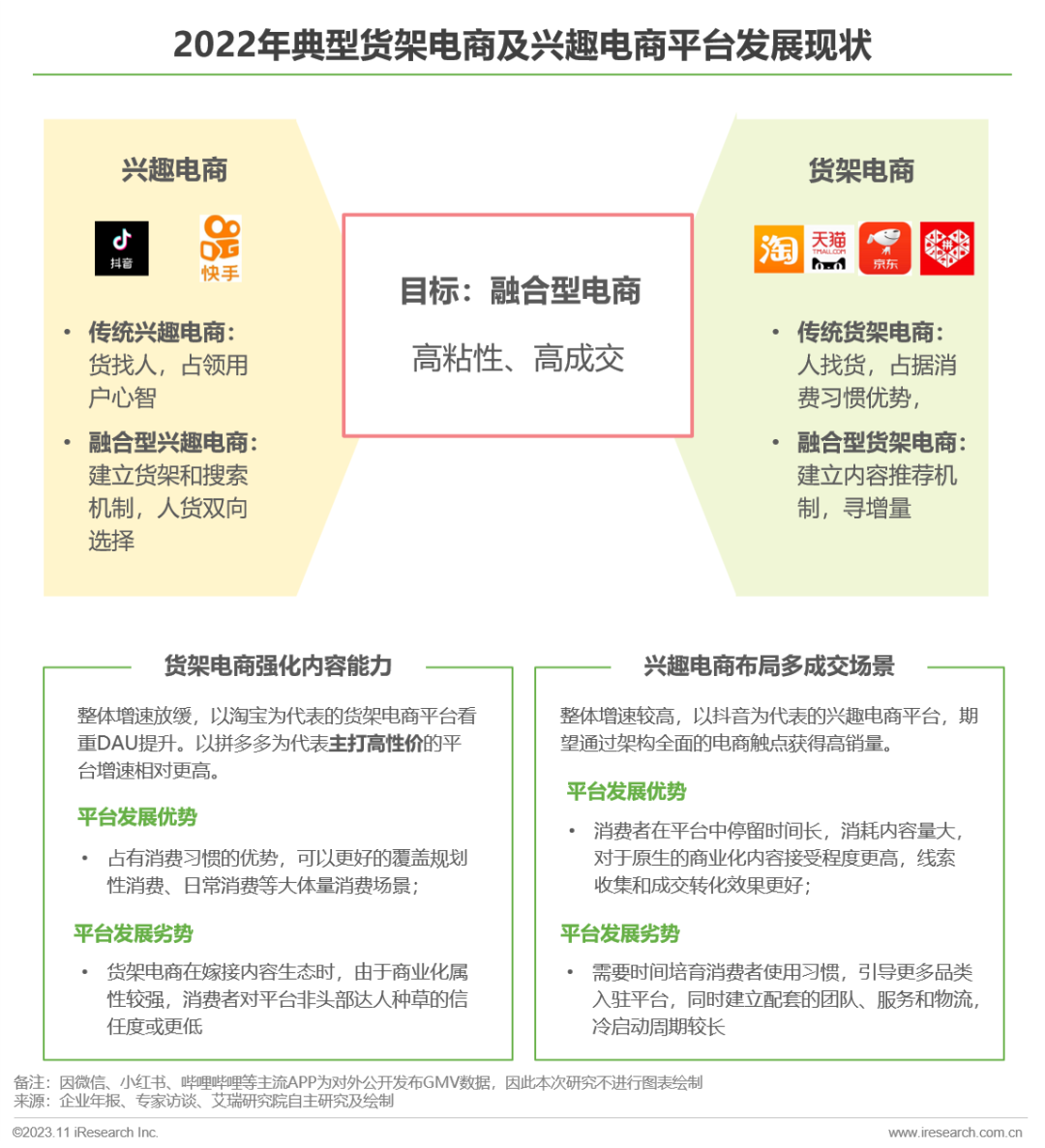

用户端:消费意向稳定,消费者更加理性 中国居民人均可支配收入随GDP增长稳步上升,消费意向较稳定;但现阶段消费观念更加理性,对物有所值的产品偏好度强 2022年,中国全国居民人均可支配收入已达到3.69万元/人,增加到2011年的1.5倍。虽然消费者信心指数有所下降,但大部分居民并未对消费金额设定「天花板」,而是希望提升消费的性价比,减少「智商税」带来的额外损耗。因此,好产品、好价格、好服务仍是刺激消费行为的关键因子。  平台端:内容推送激发需求,引领行业变局流量见顶的时代背景下,电商渠道不再仅看DAU,用户粘性、用户观看时长等指标重要性提升,而高质量的内容生态可提升此类指标 短视频、直播的趣味性、交互性强,内容传递效率高;个性化推送机制将人群需求和内容进行精准匹配,两者结合可引导和刺激消费,是现阶段拉动平台GMV增长和提升用户黏性的关键形态。货架电商则适配承接非直播时段的日常搜索、比价和消费,稳定销量。两种形态相结合的融合型电商或成终局。

平台端:内容推送激发需求,引领行业变局流量见顶的时代背景下,电商渠道不再仅看DAU,用户粘性、用户观看时长等指标重要性提升,而高质量的内容生态可提升此类指标 短视频、直播的趣味性、交互性强,内容传递效率高;个性化推送机制将人群需求和内容进行精准匹配,两者结合可引导和刺激消费,是现阶段拉动平台GMV增长和提升用户黏性的关键形态。货架电商则适配承接非直播时段的日常搜索、比价和消费,稳定销量。两种形态相结合的融合型电商或成终局。

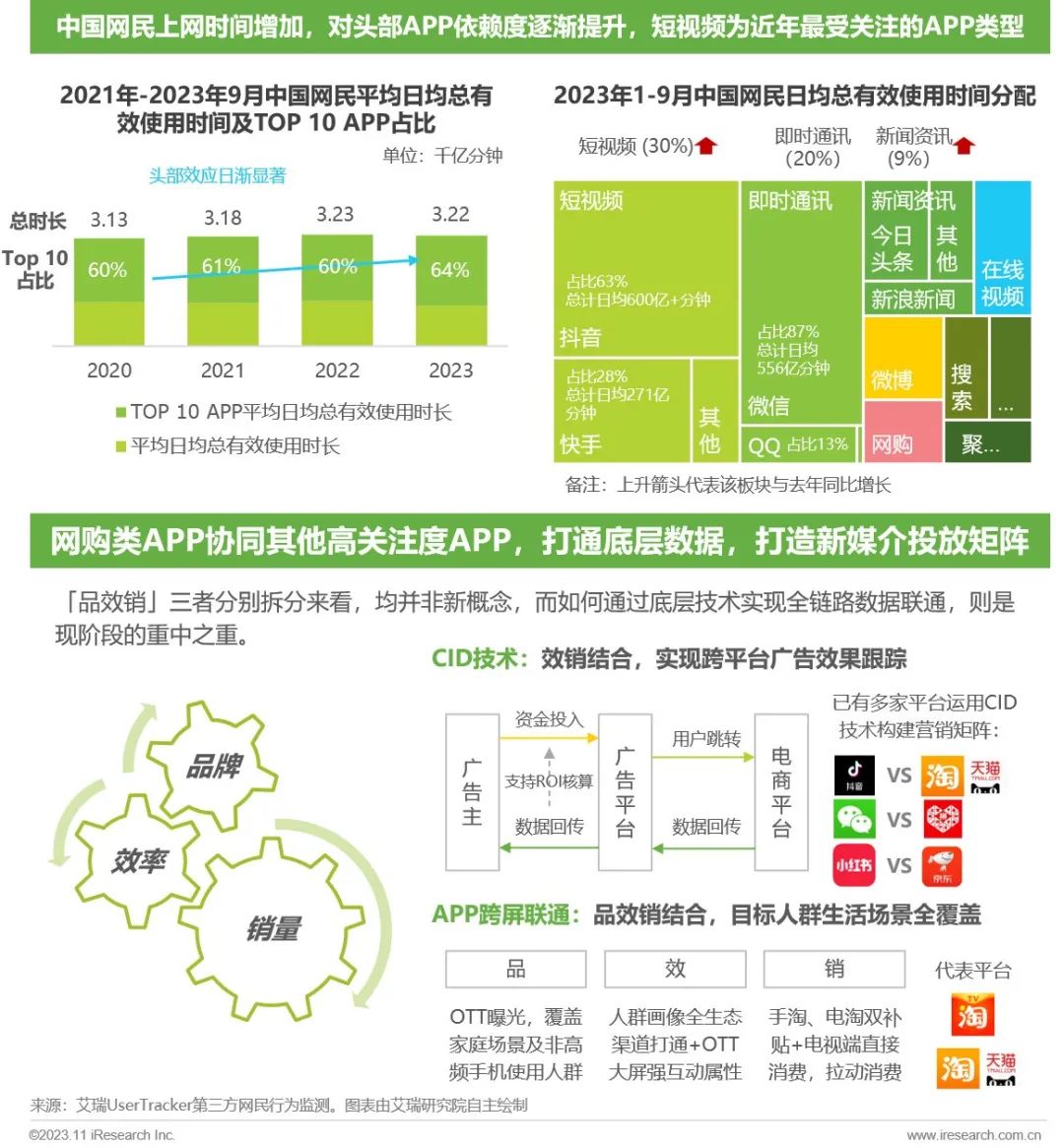

电商营销新价值:实现「品效销」一体化 在当前的时代背景下,电商渠道协同高关注度平台,借助种草、直播、裂变等营销新玩法撬动全域流量,助力商家在电商渠道获增量 短视频、即时通讯类APP因具有强内容、强社交的属性,在中国网民的日均总有效使用时间分配中占比达到50%,在以流量为核心资源的互联网行业地位不容忽视。因此,内容种草、社交裂变、直播带货等将内容、社交与电商强关联的营销模式备受青睐,成为电商营销投放矩阵中的一环。

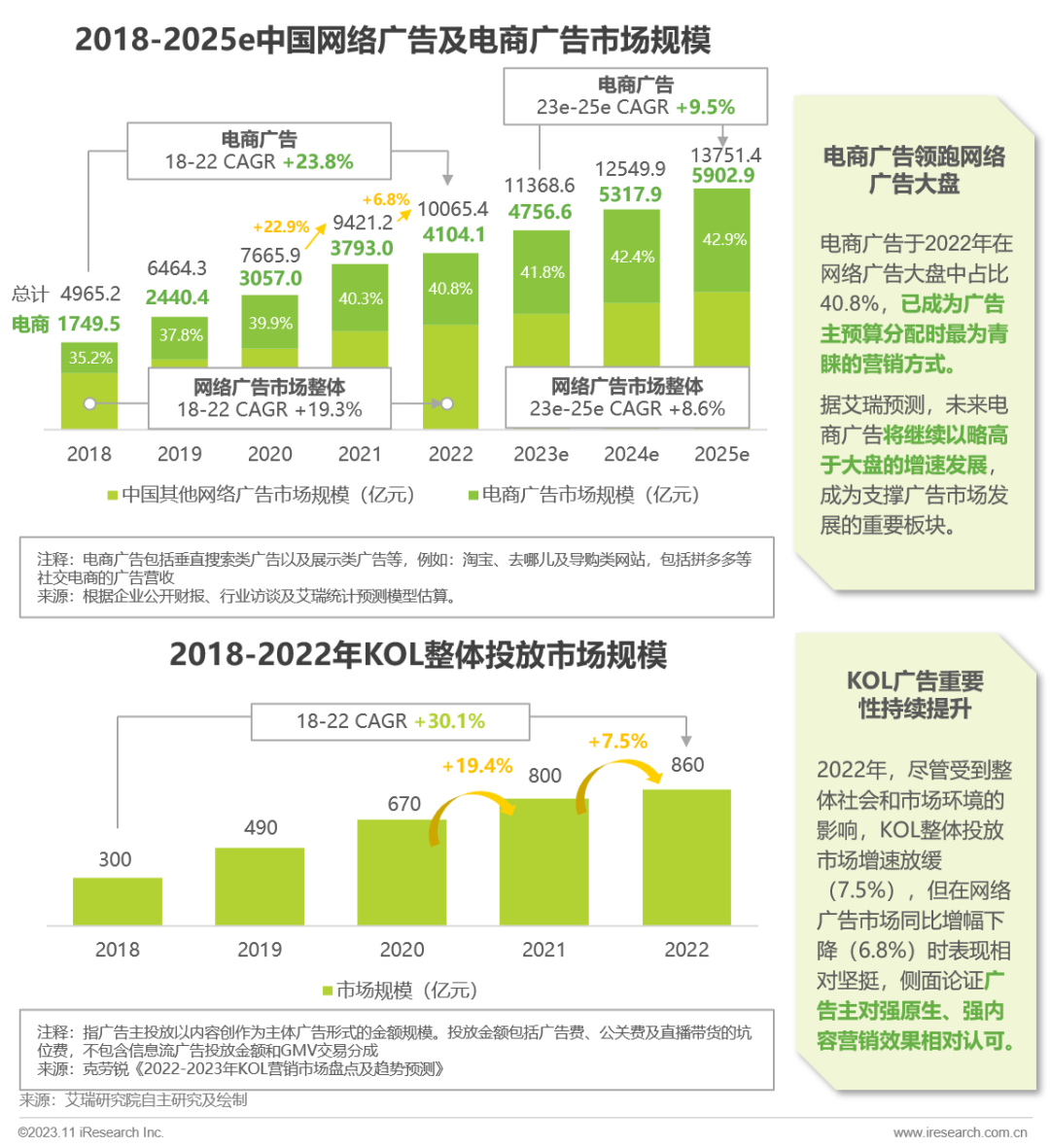

电商营销新价值:实现「品效销」一体化 在当前的时代背景下,电商渠道协同高关注度平台,借助种草、直播、裂变等营销新玩法撬动全域流量,助力商家在电商渠道获增量 短视频、即时通讯类APP因具有强内容、强社交的属性,在中国网民的日均总有效使用时间分配中占比达到50%,在以流量为核心资源的互联网行业地位不容忽视。因此,内容种草、社交裂变、直播带货等将内容、社交与电商强关联的营销模式备受青睐,成为电商营销投放矩阵中的一环。  电商营销市场发展向好,22年超4000亿电商广告在整体广告市场中占比高、增速稳;KOL投放品效表现强、增长快。广告主协同两者打造「品效销」闭环,助力穿越经济周期 电商营销市场规模由网络广告市场规模、KOL投放市场规模两部分组成。虽然KOL整体投放市场发展较晚、规模较小,但拥有强原生、强内容的图文、视频等优势,在2018年-2022年期间以CAGR 30.1%的高速增长(高于广告大盘),助力广告主提升消费者沟通效率和效果,最终拉动电商成交。

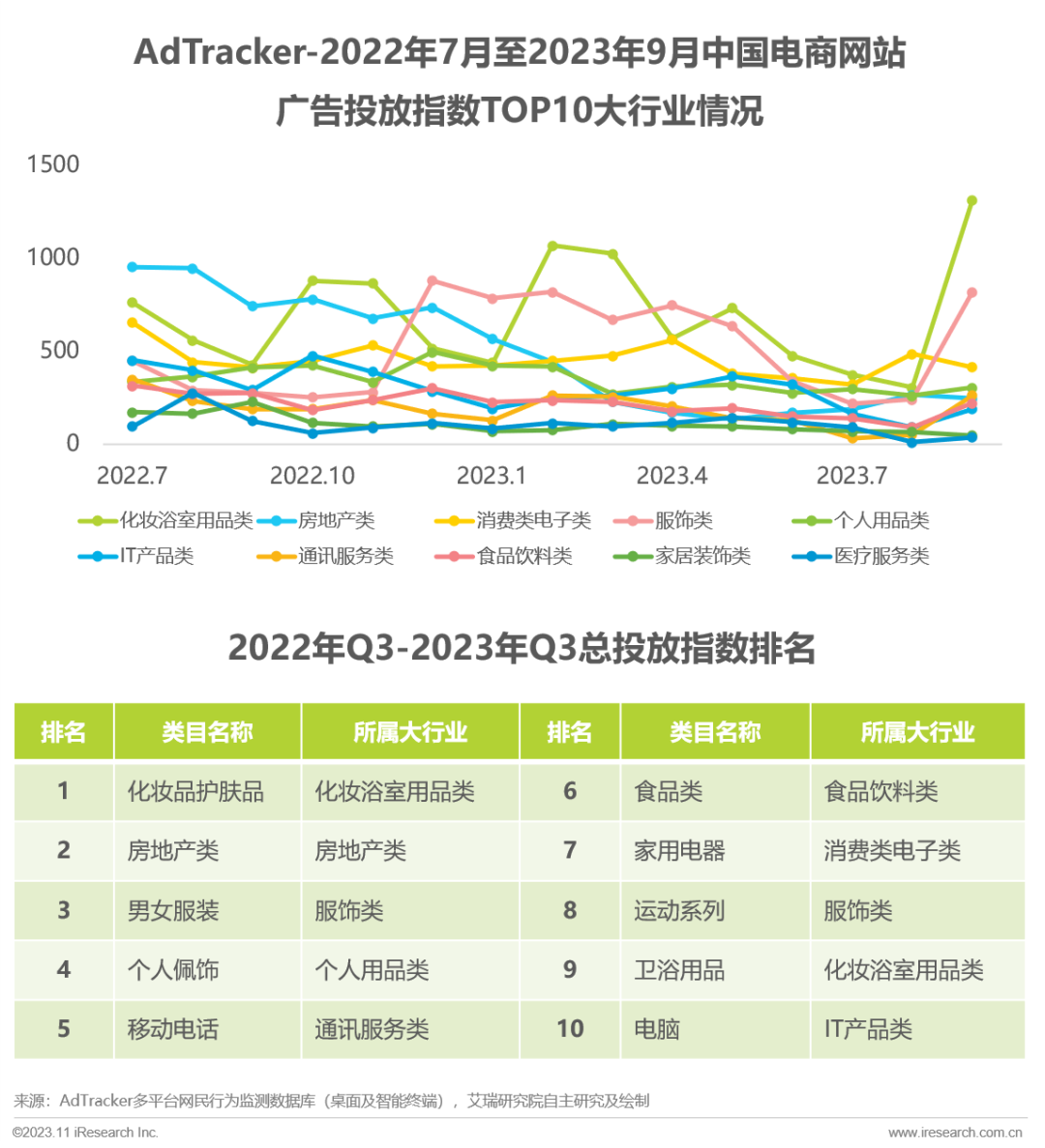

电商营销市场发展向好,22年超4000亿电商广告在整体广告市场中占比高、增速稳;KOL投放品效表现强、增长快。广告主协同两者打造「品效销」闭环,助力穿越经济周期 电商营销市场规模由网络广告市场规模、KOL投放市场规模两部分组成。虽然KOL整体投放市场发展较晚、规模较小,但拥有强原生、强内容的图文、视频等优势,在2018年-2022年期间以CAGR 30.1%的高速增长(高于广告大盘),助力广告主提升消费者沟通效率和效果,最终拉动电商成交。  各行业对电商网站广告偏好度整体而言,化妆浴室用品、消费电子、服饰等低客单、高频消费的行业更加倾向于在电商网站中投放广告。化妆护肤品赛道表现亮眼 根据艾瑞AdTracker数据显示,从2022年7月至2023年9月,化妆浴室用品类、房地产类、消费电子类、服饰类等行业的广告主在电商网站渠道投放指数相对更高,其中房地产行业受大环境影响,营销费用逐渐下滑。中行业赛道中,化妆护肤品、男女服饰、个人佩饰等行业预算投入较高。

各行业对电商网站广告偏好度整体而言,化妆浴室用品、消费电子、服饰等低客单、高频消费的行业更加倾向于在电商网站中投放广告。化妆护肤品赛道表现亮眼 根据艾瑞AdTracker数据显示,从2022年7月至2023年9月,化妆浴室用品类、房地产类、消费电子类、服饰类等行业的广告主在电商网站渠道投放指数相对更高,其中房地产行业受大环境影响,营销费用逐渐下滑。中行业赛道中,化妆护肤品、男女服饰、个人佩饰等行业预算投入较高。  电商营销需四大维度协同以提升效果 在电商渠道发展时,商家需平衡在品效销中的投入,品牌作为信任基石在长期发展中不可或缺;实操中,建议协同四大维度开展营销 商家进行营销推广时,短期可以以种草、销售为核心目标;但若希望长期经营,则需要兼顾「品效销」、关注品牌力的建设,让商家为消费者描绘的未来图景有坚实的信任基石。艾瑞建议商家协同渠道、产品、内容、人群四大维度,以「高举高打」的心态布局电商营销,实现短期及长期发展目标。

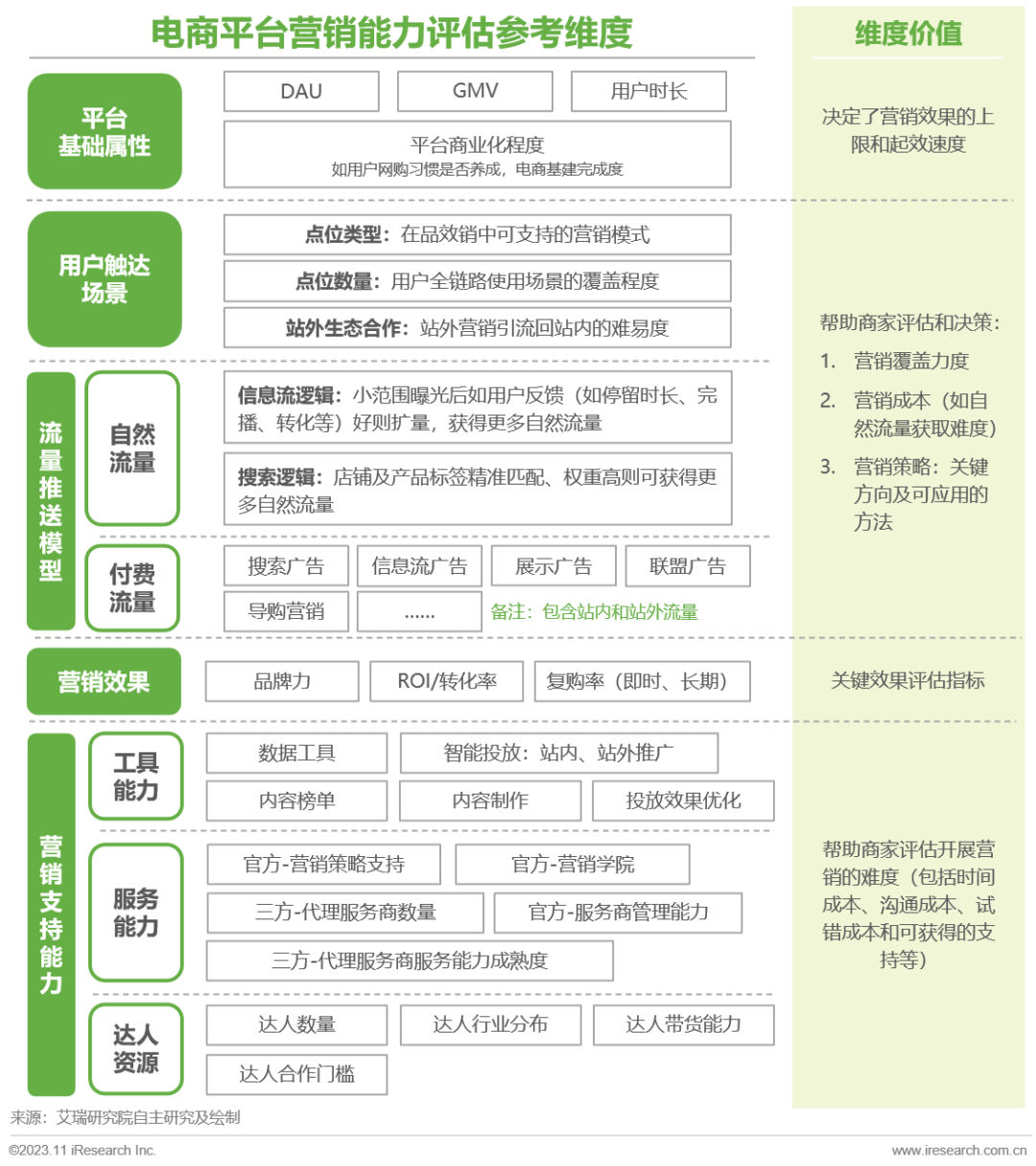

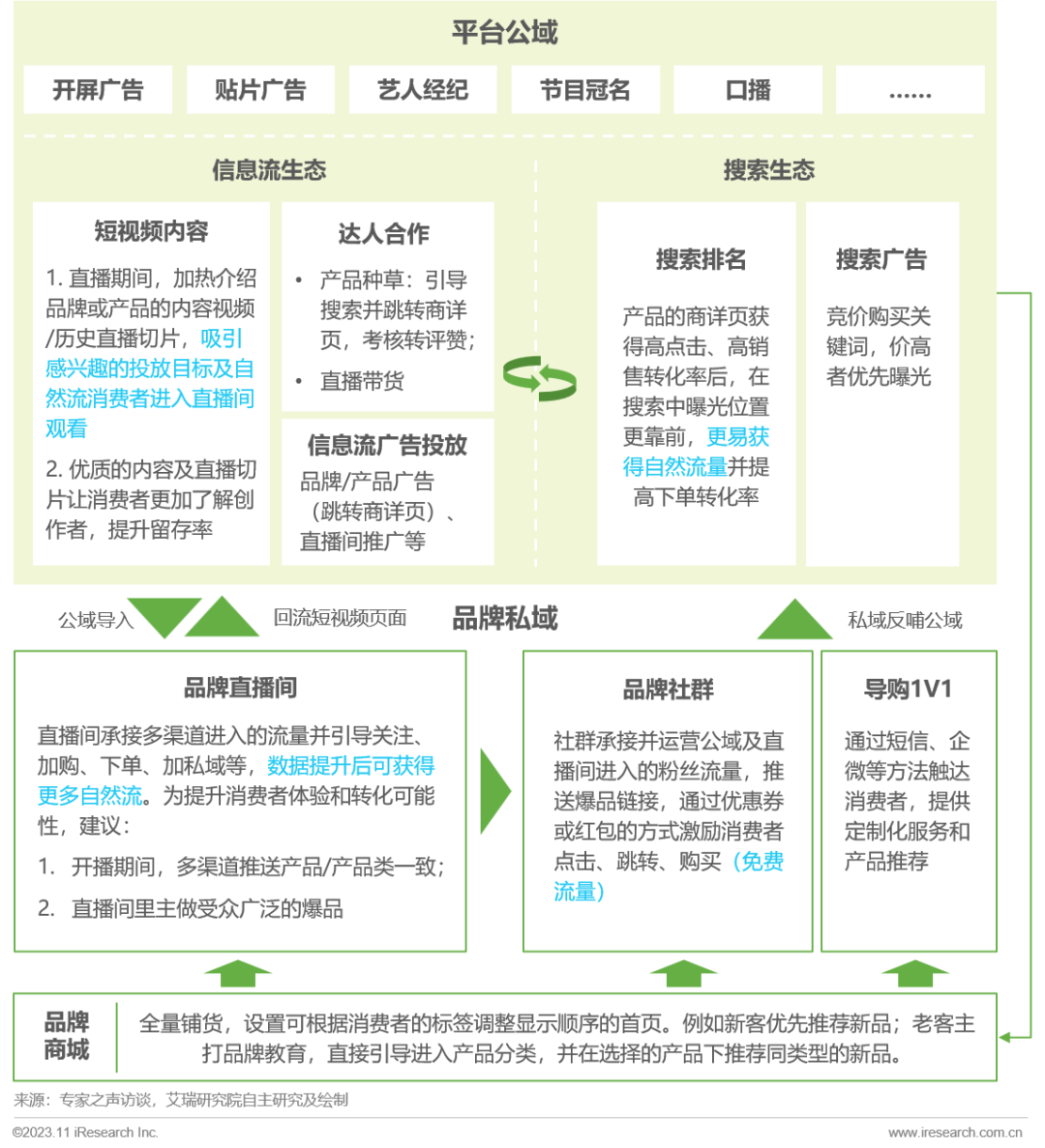

电商营销需四大维度协同以提升效果 在电商渠道发展时,商家需平衡在品效销中的投入,品牌作为信任基石在长期发展中不可或缺;实操中,建议协同四大维度开展营销 商家进行营销推广时,短期可以以种草、销售为核心目标;但若希望长期经营,则需要兼顾「品效销」、关注品牌力的建设,让商家为消费者描绘的未来图景有坚实的信任基石。艾瑞建议商家协同渠道、产品、内容、人群四大维度,以「高举高打」的心态布局电商营销,实现短期及长期发展目标。  渠道:电商平台营销能力评估参考维度 各平台在电商营销上布局的成熟度不同,新入局者可优选高成熟度的平台进入;寻求增量者可择机布局具前景或人群差异化的新渠道 对于新入局电商渠道的商家而言,可参考如下维度判断平台电商营销模式的成熟度,并结合自身资源能力和平台的流量推送机制,判断投产比最高的经营模式和高优进入的渠道。流量推送模型中,信息流逻辑门槛相对更低,如内容质量高,即可快速积累粉丝并形成转化;搜索逻辑则对积累权重要求高。

渠道:电商平台营销能力评估参考维度 各平台在电商营销上布局的成熟度不同,新入局者可优选高成熟度的平台进入;寻求增量者可择机布局具前景或人群差异化的新渠道 对于新入局电商渠道的商家而言,可参考如下维度判断平台电商营销模式的成熟度,并结合自身资源能力和平台的流量推送机制,判断投产比最高的经营模式和高优进入的渠道。流量推送模型中,信息流逻辑门槛相对更低,如内容质量高,即可快速积累粉丝并形成转化;搜索逻辑则对积累权重要求高。  产品:爆品打造模式——反推校验 应趋势、强特点、获验证的商品更易在信息量庞杂的市场中脱颖而出。商家可借助平台推模式,不断试错、验证和优化,识别爆品 电商渠道商品迭代速度快,反推商家提升每年产品的上新频率和单次上新的数量,因此每一批次中能打造出一款销量出色且可以稳定、长期发展的产品尤为重要。商家可根据当季品类销量趋势选择赛道;上市前在品牌挚友群中做小范围前验;随后进入推荐流获得市场的校验,识别爆品并倾注资源推广。

产品:爆品打造模式——反推校验 应趋势、强特点、获验证的商品更易在信息量庞杂的市场中脱颖而出。商家可借助平台推模式,不断试错、验证和优化,识别爆品 电商渠道商品迭代速度快,反推商家提升每年产品的上新频率和单次上新的数量,因此每一批次中能打造出一款销量出色且可以稳定、长期发展的产品尤为重要。商家可根据当季品类销量趋势选择赛道;上市前在品牌挚友群中做小范围前验;随后进入推荐流获得市场的校验,识别爆品并倾注资源推广。  内容:KOL矩阵合作,快速创作并分发内容内容是传播的载体,商家可借助KOL矩阵进行内容创作和分发,助力品牌和产品快速曝光、种草并分销 在KOL矩阵中,头部KOL主要承担背书的职能,虽合作价格较高,但可帮助商家快速打开市场;中腰部KOL主要承担专业度背书及贡献营销素材的职能,凭借出色的内容产出能力,推送商家的品牌和产品「入心」;长尾KOL及KOC主要承担引导消费的职能,类似导购。矩阵合作与单点合作相比效率高。

内容:KOL矩阵合作,快速创作并分发内容内容是传播的载体,商家可借助KOL矩阵进行内容创作和分发,助力品牌和产品快速曝光、种草并分销 在KOL矩阵中,头部KOL主要承担背书的职能,虽合作价格较高,但可帮助商家快速打开市场;中腰部KOL主要承担专业度背书及贡献营销素材的职能,凭借出色的内容产出能力,推送商家的品牌和产品「入心」;长尾KOL及KOC主要承担引导消费的职能,类似导购。矩阵合作与单点合作相比效率高。  人群:目标群体的圈选(1/2) 高线级城市和年轻人群已被市场充分触达,导致渗透率提升难、流量购买成本高。建议商家在推送机制下根据使用场景探索蓝海人群 高潜力的消费群体有待被挖掘:从年龄角度,银发人群人口基数大且在全国人口中所占比重持续提升,商家可探索人群的更多需求场景;从人群细分角度,后互联网时代出现的更多特定群组在适配场景下消费力强,可重点关注。

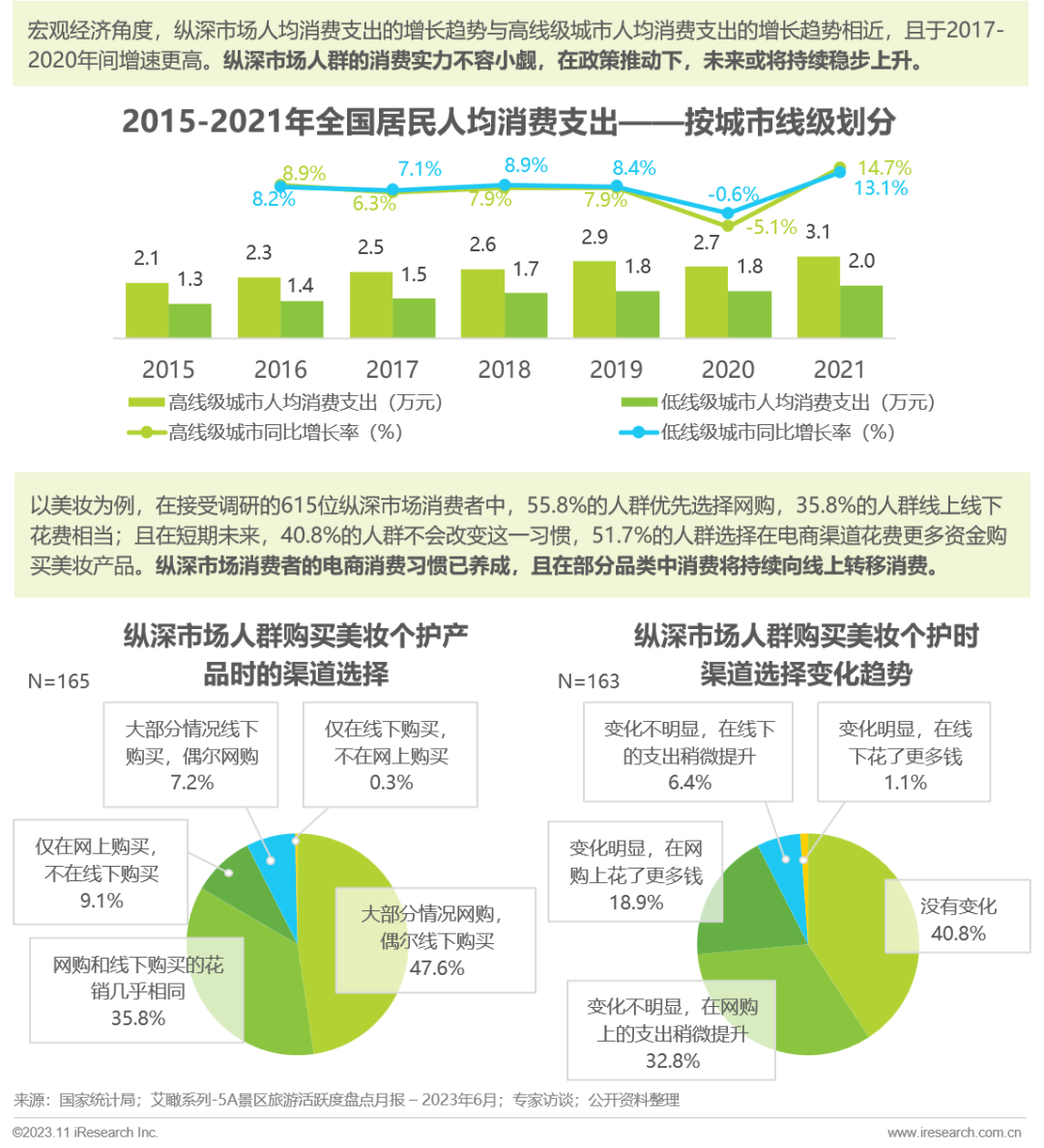

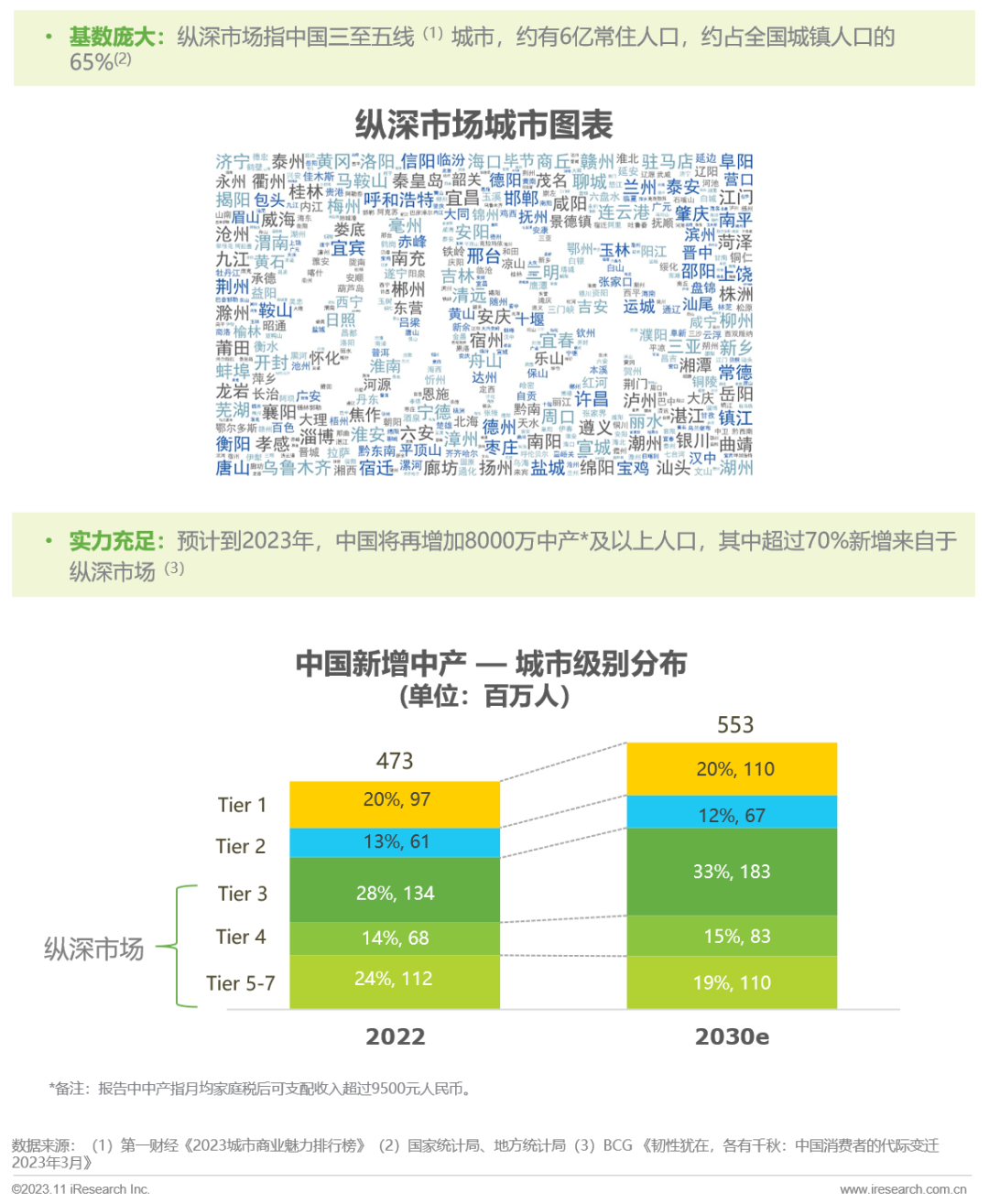

人群:目标群体的圈选(1/2) 高线级城市和年轻人群已被市场充分触达,导致渗透率提升难、流量购买成本高。建议商家在推送机制下根据使用场景探索蓝海人群 高潜力的消费群体有待被挖掘:从年龄角度,银发人群人口基数大且在全国人口中所占比重持续提升,商家可探索人群的更多需求场景;从人群细分角度,后互联网时代出现的更多特定群组在适配场景下消费力强,可重点关注。  人群:目标群体的圈选(2/2)纵深市场人群基数庞大且有一定消费力,目前也已养成电商消费习惯,对于商家而言具有较大的市场挖掘潜力。 根据2022年中国统计年鉴,纵深市场人均支出达到2万元的水平,增速达到13.1%,仅略低于高线级城市人均支出增速的14.7%,消费实力不容小觑;同时,根据艾瑞的消费者问卷研究,纵深市场消费者在部分快消品类已养成极好的电商渠道消费习惯,并预期持续将消费向线上转移。

人群:目标群体的圈选(2/2)纵深市场人群基数庞大且有一定消费力,目前也已养成电商消费习惯,对于商家而言具有较大的市场挖掘潜力。 根据2022年中国统计年鉴,纵深市场人均支出达到2万元的水平,增速达到13.1%,仅略低于高线级城市人均支出增速的14.7%,消费实力不容小觑;同时,根据艾瑞的消费者问卷研究,纵深市场消费者在部分快消品类已养成极好的电商渠道消费习惯,并预期持续将消费向线上转移。  私域触达:公私域联动,降低企业成本建立短视频+直播间+搜索+私域的全域联动营销模式,全方位建立消费者心智,并活用平台算法机制,获得更多免费流量,降低成本 人群触达的核心是抢占用户的注意力时间,因此建议选择低成本、优效果的触达模式:1)低成本:从站外引导免费流量进入直播间或者产品的商详页,从而提升直播间和产品的权重,通过平台算法机制获得更多曝光及转化可能;2)优效果:全渠道建立品牌心智,获得消费者信任感,降低转化门槛。

私域触达:公私域联动,降低企业成本建立短视频+直播间+搜索+私域的全域联动营销模式,全方位建立消费者心智,并活用平台算法机制,获得更多免费流量,降低成本 人群触达的核心是抢占用户的注意力时间,因此建议选择低成本、优效果的触达模式:1)低成本:从站外引导免费流量进入直播间或者产品的商详页,从而提升直播间和产品的权重,通过平台算法机制获得更多曝光及转化可能;2)优效果:全渠道建立品牌心智,获得消费者信任感,降低转化门槛。

纵深市场电商营销破局点 纵深市场消费者基数庞大,且实力十足

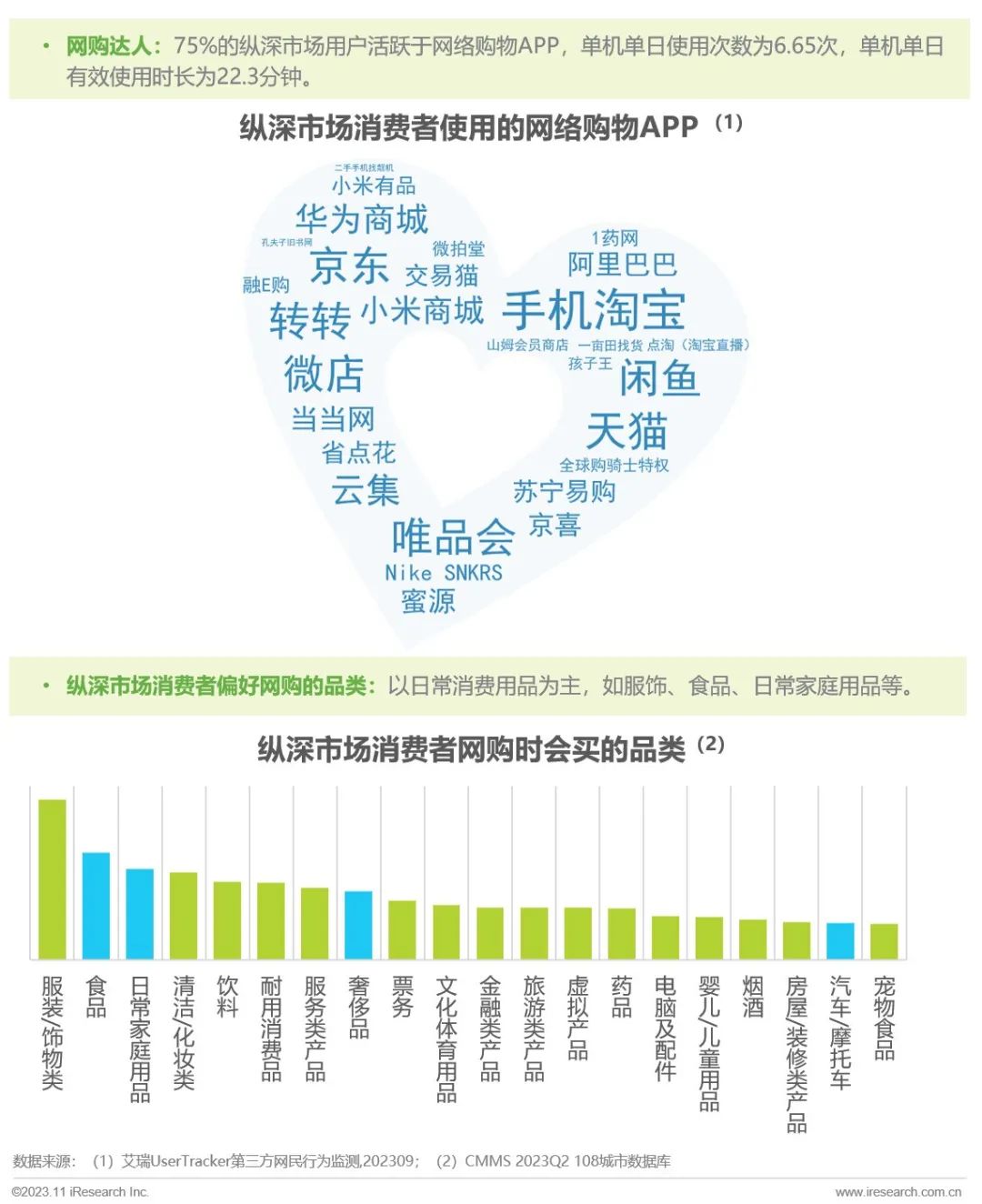

纵深市场电商营销破局点 纵深市场消费者基数庞大,且实力十足  纵深市场消费者是网购达人

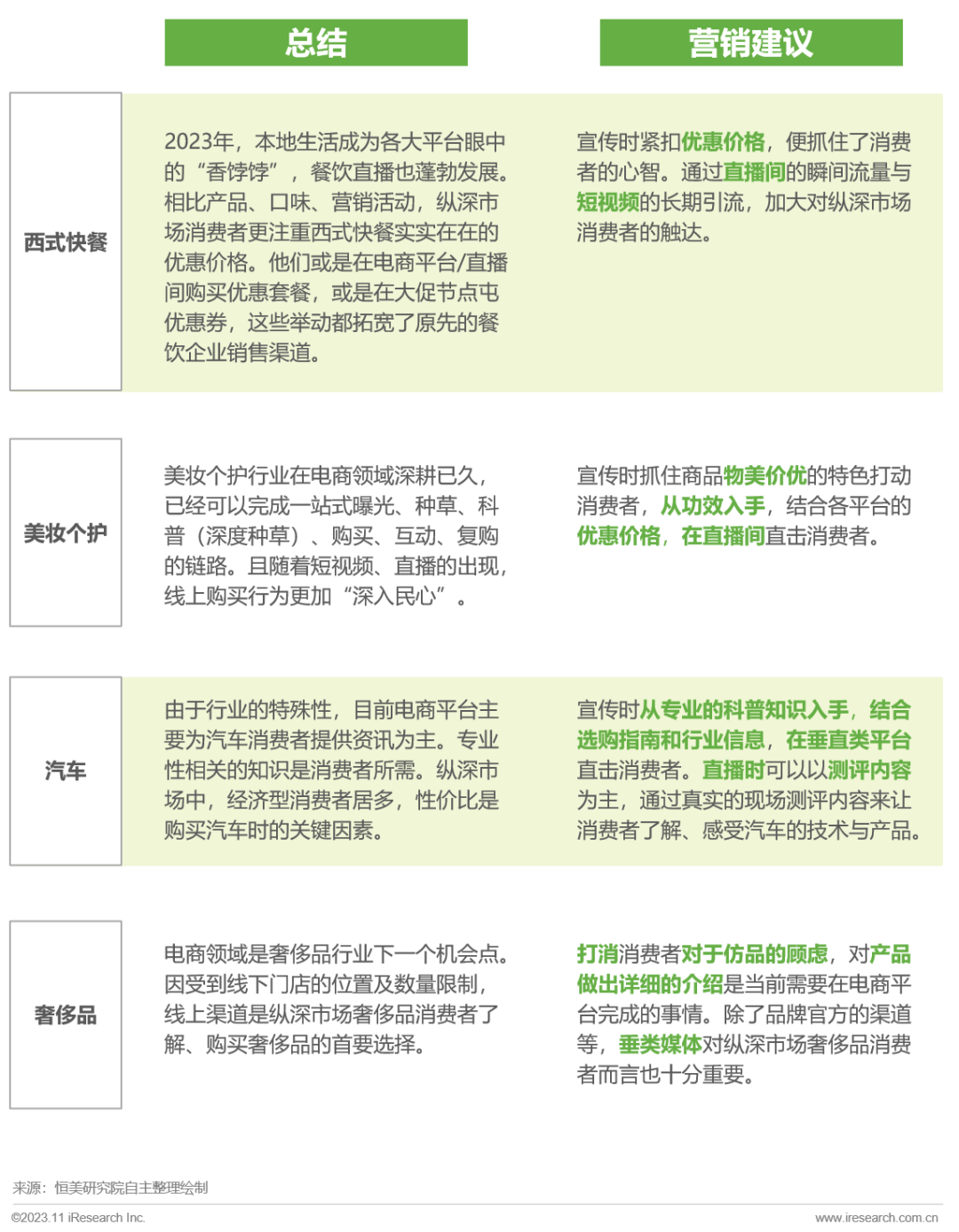

纵深市场消费者是网购达人  西式快餐:消费者需要美食速享

西式快餐:消费者需要美食速享  美妆个护:直播戳中消费者的「心巴」

美妆个护:直播戳中消费者的「心巴」  汽车:消费者需要一键解锁,直观快捷地了解汽车垂类资讯

汽车:消费者需要一键解锁,直观快捷地了解汽车垂类资讯  奢侈品:直播是消费者线上的橱窗购物(Window Shopping)

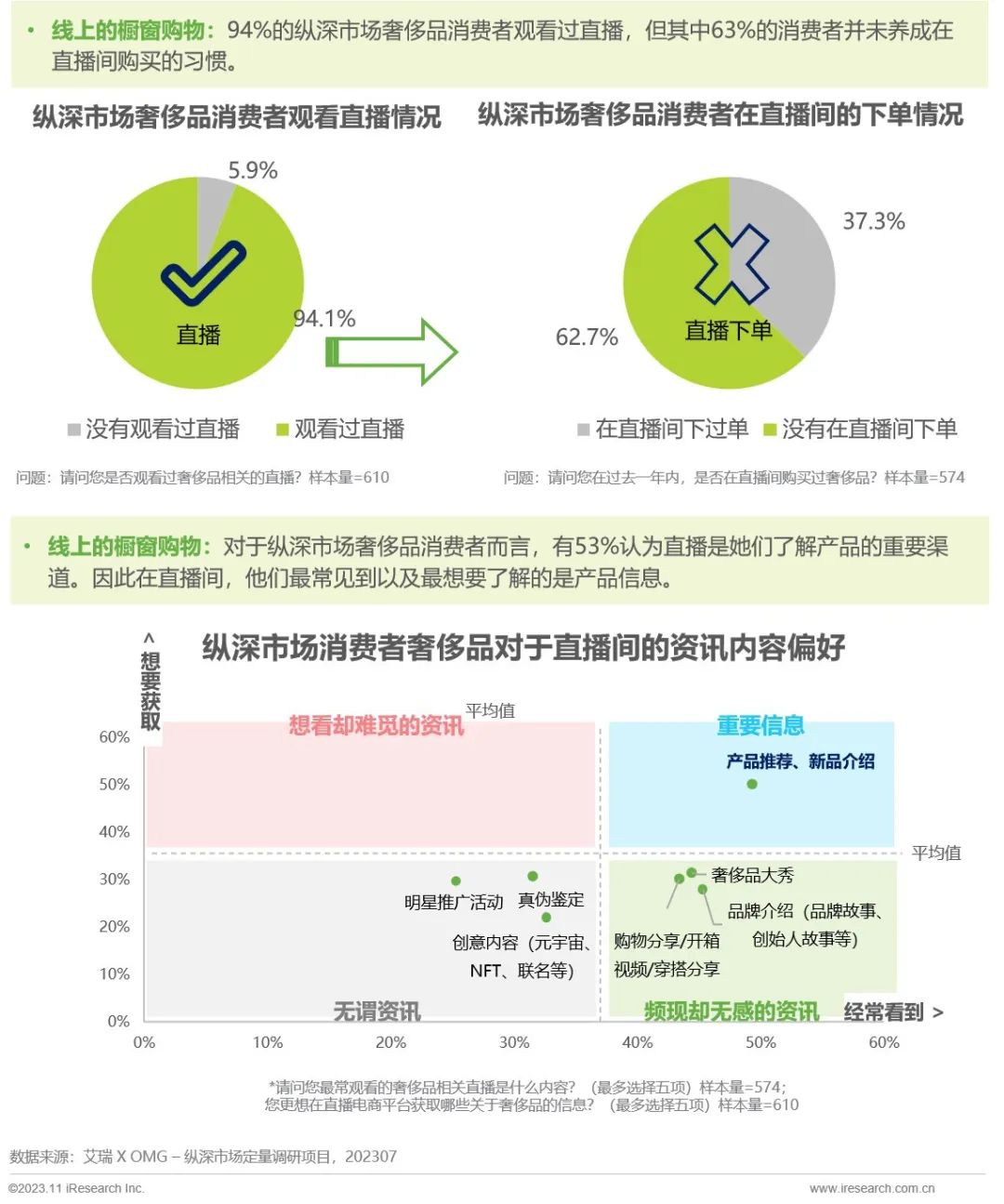

奢侈品:直播是消费者线上的橱窗购物(Window Shopping)  纵深市场四大行业消费者破局点

纵深市场四大行业消费者破局点

营销建议:0~1阶段

适合大品牌的新品线,或者0基础的新品牌。核心目标为获客 针对处于0~1阶段的品牌,建议优先对于自身的定位进行诊断,再结合投放和直播模式建立营销推广模式。品牌力较弱的品牌需要优先扩大影响力,进行获客,可采用品牌自播+大力投流加热的模式,也可采用与垂直赛道达人合作的模式快速破圈;产品力较弱的品牌,建议多依靠背书快速起量。  营销建议:成熟运营阶段适合已经在电商平台稳定经营的品牌和品线。核心目标为增长 针对处于成熟运营阶段的品牌,建议根据所在品牌的营销模型分析经营状况,判断各个环节数据的健康程度,并结合消费者深度研究,识别优化方案。其中,固定主体研究框架、有延续性的周期性研究效果更佳,帮助商家持续性跟进数据的变化及动态理解背后的原因。

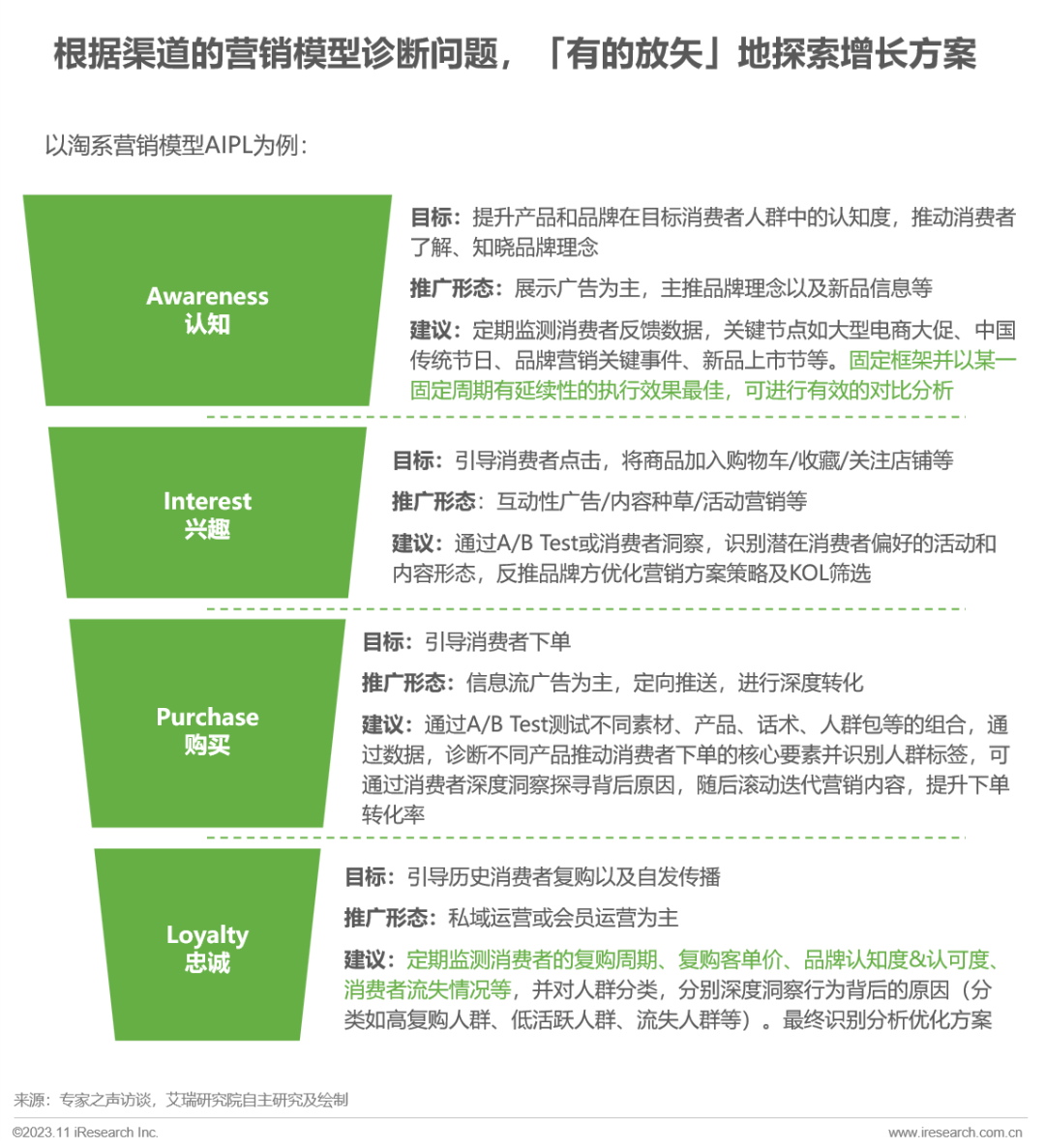

营销建议:成熟运营阶段适合已经在电商平台稳定经营的品牌和品线。核心目标为增长 针对处于成熟运营阶段的品牌,建议根据所在品牌的营销模型分析经营状况,判断各个环节数据的健康程度,并结合消费者深度研究,识别优化方案。其中,固定主体研究框架、有延续性的周期性研究效果更佳,帮助商家持续性跟进数据的变化及动态理解背后的原因。

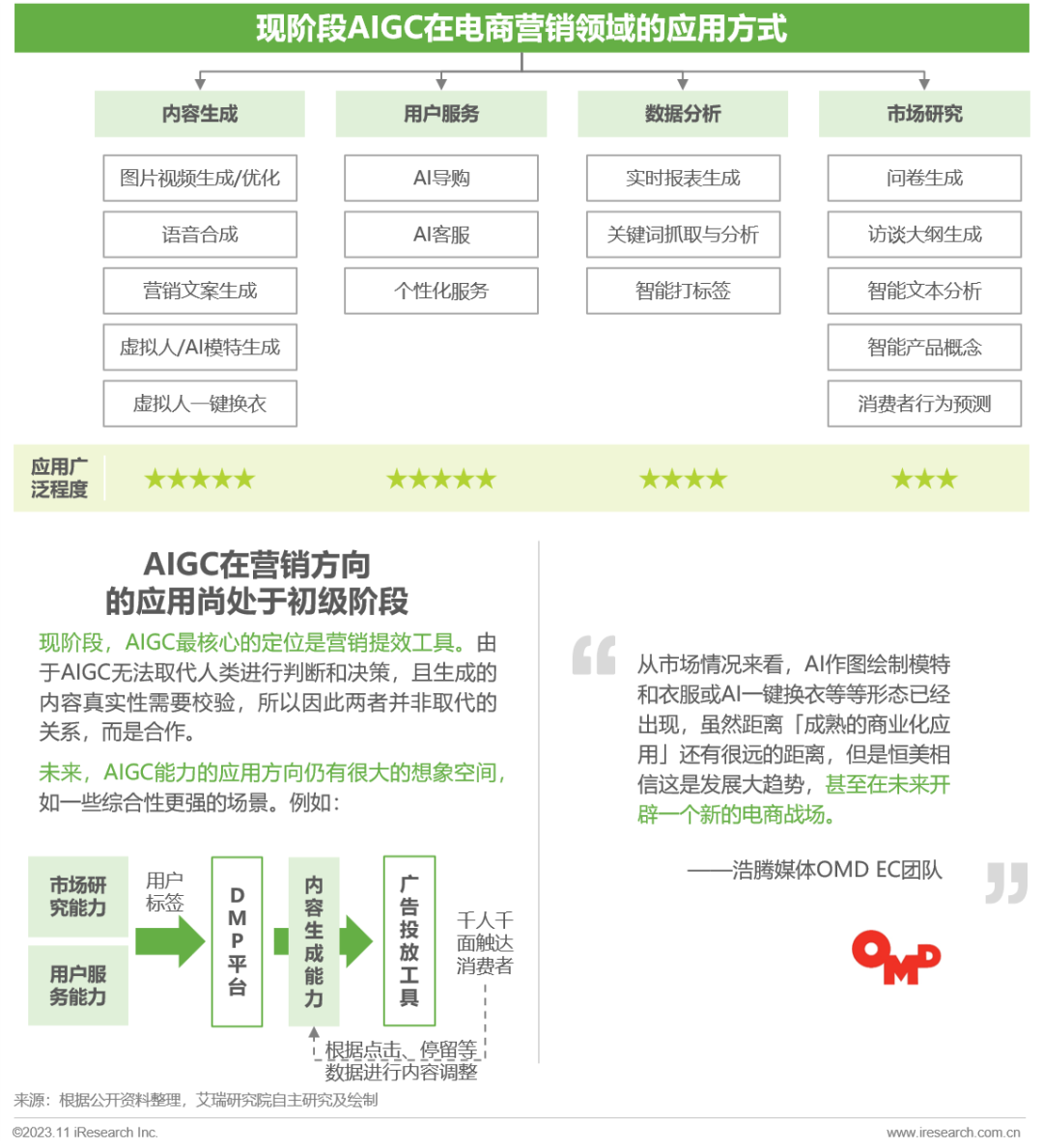

趋势1:AIGC工具在营销领域中价值凸显

趋势1:AIGC工具在营销领域中价值凸显

现阶段AIGC已经有部分成熟度较高的提效能力;未来,随着AIGC能力的普及和应用模式丰富度的提升,或将开辟新的电商营销模式 生成式AI(AIGC)技术正处在应用场景的探索期,多家技术企业通过将AIGC技术嫁接在现有的能力上,先提效,再探索更多可能的应用模式。AIGC优势在于高智能、高效率,这一特点与精准营销目标达成的千人千面契合度高,可预见未来AIGC将在效果广告投放等方向上释放潜能。  趋势2:优质内容的重要性持续提升目前已进入「人人皆可带货」的电商的后直播时代,达人和品牌若仅做低价则会在买方市场中失去议价能力,优质内容或为突围关键 当度过高速发展的经济周期后,追求物有所值的理性消费趋势将会是长期性的发展方向,但物有所值并不等于低价,也不意味着消费意愿降低。品牌方需要协同达人,共同打造扎实的产品和服务能力以及高品质的传播内容,塑造品牌和产品的品质感、信赖感、用户认同感,从而稳定利润、长远发展。

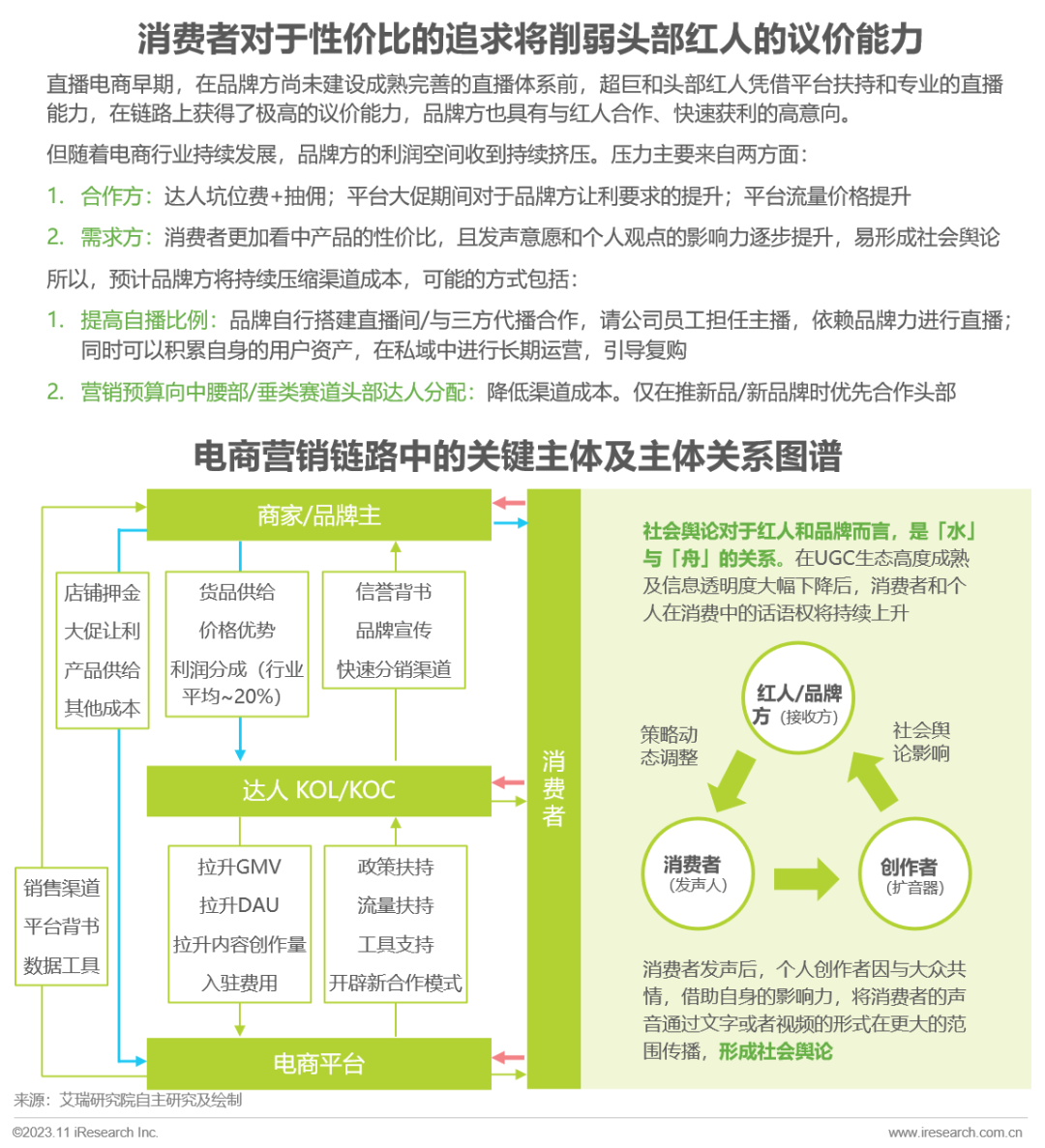

趋势2:优质内容的重要性持续提升目前已进入「人人皆可带货」的电商的后直播时代,达人和品牌若仅做低价则会在买方市场中失去议价能力,优质内容或为突围关键 当度过高速发展的经济周期后,追求物有所值的理性消费趋势将会是长期性的发展方向,但物有所值并不等于低价,也不意味着消费意愿降低。品牌方需要协同达人,共同打造扎实的产品和服务能力以及高品质的传播内容,塑造品牌和产品的品质感、信赖感、用户认同感,从而稳定利润、长远发展。  趋势3:品牌主或将倚重矩阵达人及自播 随着电商营销模式的成熟,品牌主对于头部红人的依赖度逐渐降低,为平衡消费者追求的性价比,或将更加偏重自播和与中小达人合作 为了给消费者提供物有所值的产品,品牌主或将持续压缩在渠道和营销中对外的投入,更加极致的追求ROI。当直播电商模式进入非常成熟的阶段,品牌方或将通过加强自播能力的建设,背靠品牌力和高质量内容吸引消费者,而对于超巨和头部红人依赖度降低;对中腰和高专业度垂类达人依赖提升。

趋势3:品牌主或将倚重矩阵达人及自播 随着电商营销模式的成熟,品牌主对于头部红人的依赖度逐渐降低,为平衡消费者追求的性价比,或将更加偏重自播和与中小达人合作 为了给消费者提供物有所值的产品,品牌主或将持续压缩在渠道和营销中对外的投入,更加极致的追求ROI。当直播电商模式进入非常成熟的阶段,品牌方或将通过加强自播能力的建设,背靠品牌力和高质量内容吸引消费者,而对于超巨和头部红人依赖度降低;对中腰和高专业度垂类达人依赖提升。

专家之声——宏盟媒体集团 “电商平台竞争愈发激烈,AIGC持续为电商广告赋能”

专家之声——更多给予帮助的专家

专家之声——更多给予帮助的专家

专 题

推 荐

即时零售行业研究 | 智慧菜场行业研究 生鲜电商行业研究 | 中国微商市场研究 跨境海淘行业研究 | 跨境出口电商研究

即时零售行业研究 | 智慧菜场行业研究 生鲜电商行业研究 | 中国微商市场研究 跨境海淘行业研究 | 跨境出口电商研究

欢迎关注艾瑞数智获取更多内容

点击阅读原文 免费查看及下载PDF高清完整版报告

本文作者可以追加内容哦 !