1、市场回顾与分析

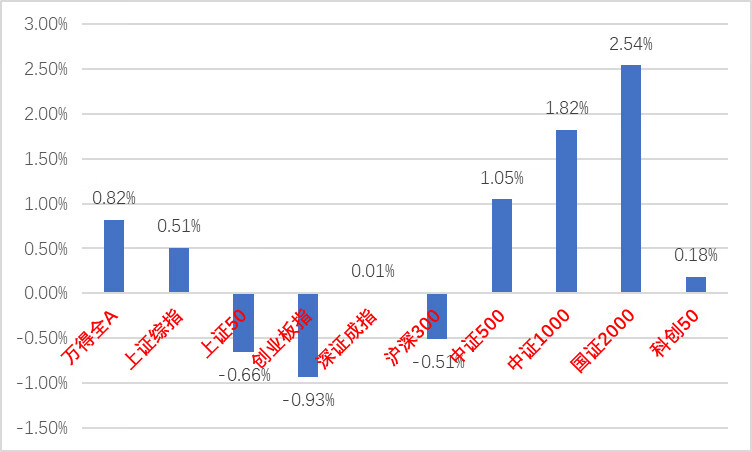

主要指数情况

上周A股主要指数涨跌不一,中小盘指数表现更佳。

图1:A股主要指数周涨跌幅

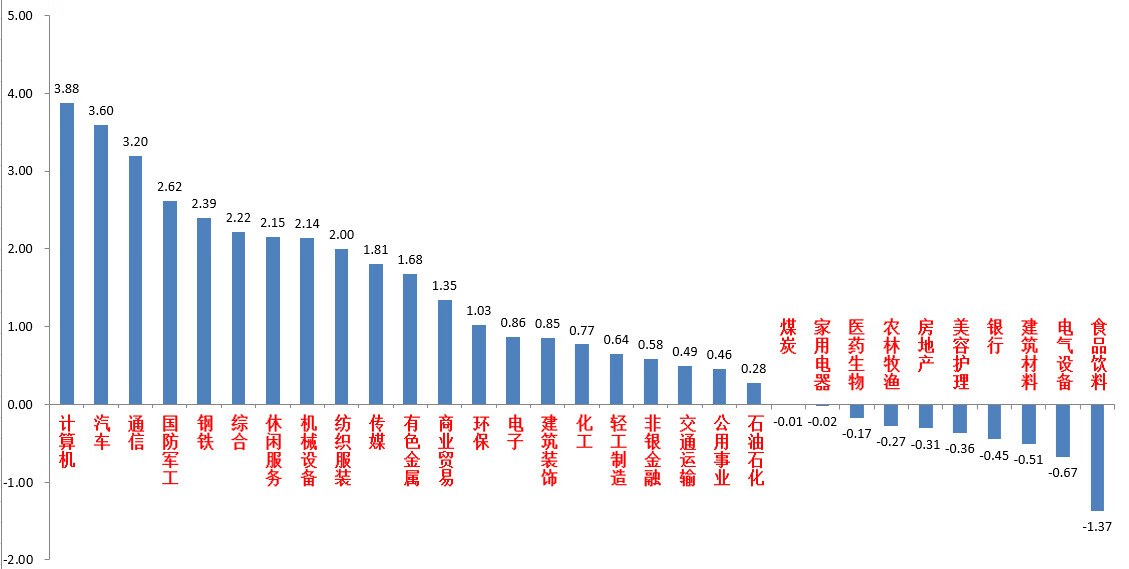

各行业情况

31个申万一级行业中,计算机(3.88%)、汽车(3.60%)和通信(3.20%)居涨幅前三。食品饮料(-1.37%)、电气设备(-0.67%)和建筑材料(-0.51%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

11月13日,10月新增人民币贷款7384亿(去年同期6152亿),预期6412亿;新增社融1.85万亿(去年同期9134亿),预期1.83万亿;存量社融增速9.3%,前值9.0%;M2同比10.3%(前值10.3%),预期10.5%;M1同比1.9%,前值2.1%。总体看,10月信贷社融总量高于预期,但结构有待改善。尤其是居民部门去杠杆倾向更加明显。信贷结构上居民短期贷款同比再度少增,指向消费边际转弱;中长期贷款同比小幅多增,但新房销售仍弱,二手房销售可能是主要拉动。票据融资同比再度转为多增、冲量特征显著。社融方面特殊再融资债集中发行、票据冲量是主要拉动,而委托贷款是主要拖累,主因去年政策性开发性金融工具投放导致基数偏高,M1增速连续6个月回落,指向活钱仍旧不足,资金淤积在金融系统中的特点仍在。

11月15日,10月工业增加值同比4.6%(前值4.5%),社零同比7.6%(前值5.5%);1-10月固投同比2.9%(前值3.1%),其中地产投资累计同比-9.3%(前值-9.1%),狭义基建投资5.9%(前值6.2%),制造业投资6.2%(前值6.2%)。消费超预期而投资低预期。10月经济修复斜率较9月总体有所放缓,指向当前经济虽在弱复苏进程中,但斜率不宜高估。结构上,消费增速提升主因基数低。投资方面,固投小幅回落,其中地产投资跌幅仍大,新开工增速微升,施工和竣工增速回落;制造业投资增速持平;基建投资增速继续边际回落。

11月14日,美国10月未季调CPI同比3.2%(前值3.7%),预期3.3%;季调后CPI环比0.0%(前值0.4%),预期0.1%;核心CPI环比0.2%(前值0.3%),预期0.3%。10月PPI同比1.3%(前值2.2%),预期1.9%;环比-0.5%(前值+0.5%),创2020年4月以来最大跌幅,预期+0.1%。美国10月CPI、PPI全面不及预期,整体通胀回落,CPI增速放缓主因能源价格下跌和住宅分项加速回落。PPI方面,同比增速放缓、环比转负,主因能源价格大幅回落;数据公布后,美股继续反弹、美债收益率下行,降息预期升温。

后市展望

上周A股维持震荡。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,上周政策出台较少。从资金面看,本周外资净流出49.6亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,市场关注的外部因素阶段性平息并有边际好转(加息预期和汇率),一段时间内对市场影响应退潮。后续市场博弈的重点应该转回国内,国内经济数据的走弱和市场对于财政进一步发力的预期成为博弈重点。结合A股的低点位和增量资金较不足的情况,预计短期市场下跌空间不大并维持结构不平衡,大概率维持震荡等待更多刺激,继续对市场抱有审慎乐观的态度。建议投资者维持中等偏高仓位。行业上,鉴于A股依然缺乏主线,继续建议均衡配置风格并注意热点切换,对于红利类行业,如市场情绪好转则不占优,但仍建议作为底仓配置一部分。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(财政发力对应的顺周期,有自身催化的电子、机器人、卫星导航概念等科技成长)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加优势企业混合A(OTCFUND|009853)$$中加转型动力混合A(OTCFUND|005775)$$中加消费优选混合A(OTCFUND|012202)$

本文作者可以追加内容哦 !