一、指数走势点评

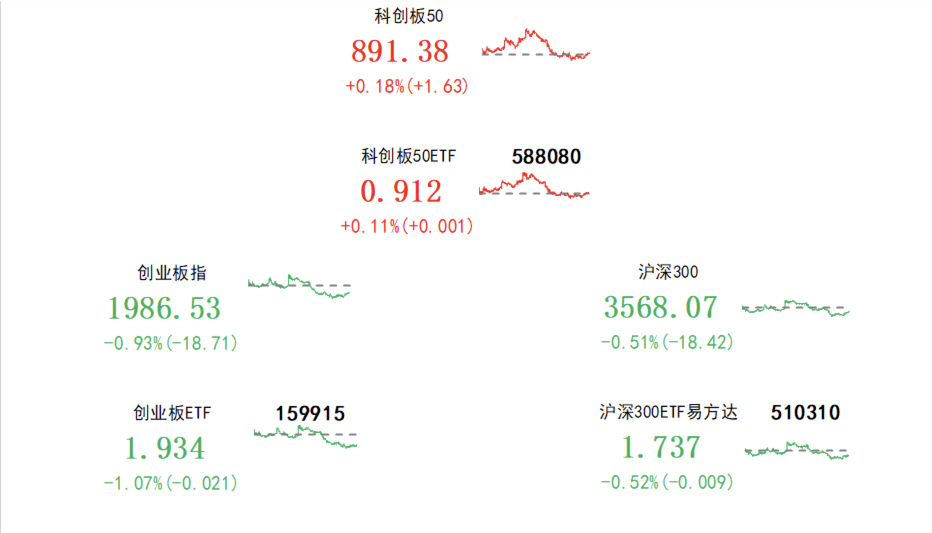

总体看,11月17日,A股窄幅震荡,午后逆势翻红。指数多数上涨,科创50、创业板指、中证500、上证指数、沪深300、上证50、涨跌幅分别为0.48%、0.43%、0.39%、0.11%、-0.12%、-0.25%。赚钱效应较好,两市成交缩量,全A个股3708家上涨、1345家下跌,两市成交额约0.83万亿元,较上日减少0.02万亿元。

盘面看,汽车、通信、机械设备涨幅居前,分别上涨1.49%、1.36%和1.06%。问界M9广州车展首发亮相、政策支持智能汽车上路试点,多重利好不断带动汽车板块领涨;抖音开始测试短视频内容付费项目,相关概念股集体高开。

风格看,各类风格多数上涨,中游制造、科技板块表现领先,仅金融稳定风格小幅回落。

主要影响因素如下:

1、马云家族信托拟减持阿里,带崩港股明显下挫,A股受其压制早盘快速走低。11月16日晚间消息,马云家族信托拟在11月21日附近减持1000万股阿里股票,价值约8.7亿美元。该利空冲击港股阿里巴巴11月17日跌停,作为权重股带崩恒生科技指数早盘跌超2%,A股同步快速走低。

2、财政部提前下达2024年新增地方政府债务额度,稳增长预期升温,做多情绪修复带动A股午后逆势翻红。11月17日财政部表示将提前下达2024年度部分新增地方政府债务额度,合理保障地方融资需求。经济悲观预期有望转向,A股做多情绪午后修复,沪指逆势翻红。

焦点板块方面:

1、问界M9广州车展首发亮相、政策支持智能汽车上路试点,多重利好不断带动汽车板块11月17日领涨。一方面,广州国际车展于2023年11月17日至26日举办,被誉为“科技年皇”问界M9也将亮相广州车展;另外,工信部等四部门发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,对智能汽车构成利好刺激;加之小米汽车现身新一期工信部目录,相关产业链表现活跃。

2、抖音开始测试短视频内容付费项目,相关概念股集体高开。抖音开始测试短视频内容付费项目,部分视频内容用户需要付费才能解锁全部内容,涉及范围拓展至短视频、知识、娱乐等几乎全品类内容。11月17日抖音概念股快速走强,概念指数涨3.24%表现明显居前。

周度回顾:

上周公布的10月国内消费、社零等经济数据呈现分化状态,社融数据总量符合预期,但结构改善程度不及预期,使得经济复苏预期有所回落,压制A股风险偏好。海外方面,最新公布的美国10月通胀数据超预期下行,叠加近期经济数据走弱趋势,基本确认加息周期结束,美债利率高位回落,叠加国内MLF超额平价续作,流动性显著改善,对A股小盘与成长风格形成提振。

上周A股表现分化,小盘股明显跑赢大盘。风格方面,周期>成长>金融>消费。具体来看,周期板块多数上涨,宏观政策预期改善的推动下,钢铁、机械设备等周期中游板块领涨;建筑材料、煤炭板块下跌。在卫星手机技术、鸿蒙系统实现突破等产业利好带动下,TMT走高,成长板块多数上涨,计算机、通信、国防军工涨幅居前。受社融数据结构改善不及预期影响,金融板块表现不佳,消费板块多数下跌。

二、宏观要闻

1、三部门:金融部门要配合地方政府稳妥化解存量、严格控制新增

11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会。会议要求,金融部门要认真贯彻落实中央关于防范化解地方债务风险的精神,按照市场化、法治化原则,配合地方政府稳妥化解存量、严格控制新增。金融机构要完善工作机制,突出重点、分类施策,与融资平台开展平等协商,通过展期、借新还旧、置换等方式,合理降低债务成本、优化期限结构,确保金融支持地方债务风险化解工作落实落细。(财联社)

2、商务部部长王文涛与美国商务部长雷蒙多举行会谈

为落实两国元首旧金山会晤共识,11月16日,商务部部长王文涛与美国商务部长雷蒙多在旧金山举行两国商务部沟通交流机制首次部长级会谈。双方就中美经贸关系和共同关心的经贸议题进行了务实、建设性和富有成效的沟通。(华尔街见闻)

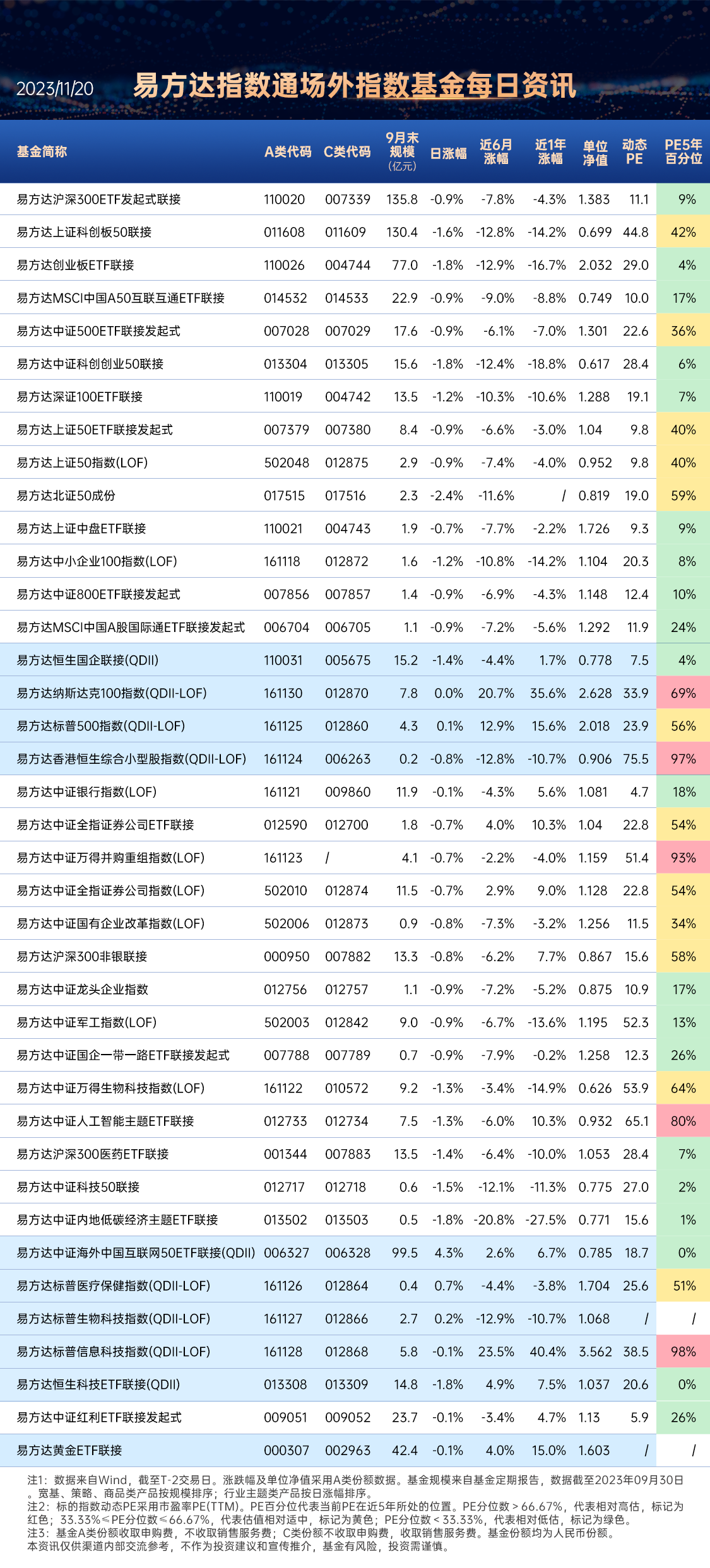

关注半导体芯片ETF (516350),场外联接(A类:018411;C类:018412)

3、工信部等四部门:开展智能网联汽车准入和上路通行试点工作

工信部等四部门发布关于开展智能网联汽车准入和上路通行试点工作的通知。其中提出,试点汽车生产企业应当细化完善智能网联汽车产品的准入测试与安全评估方案,经工业和信息化部、公安部确认后,在省级主管部门和车辆运行所在城市政府部门监督下,开展产品测试与安全评估工作。工业和信息化部委托技术服务机构对产品测试与安全评估方案、实施、结果等进行评估。试点汽车生产企业应按照监测要求将车辆接入工业和信息化部试点管理系统。(华尔街见闻)

关注智能汽车50ETF(516590)

4、人工智能明星公司OpenAI突发人事变动

OpenAI官方宣布,萨姆•奥特曼(Sam Altman)辞去CEO职务并离开董事会。该公司首席技术官米拉•穆拉蒂(Mira Murati)将担任临时CEO并立即生效。公司联合创始人兼总裁格雷格•布罗克曼(Greg Brockman)辞去董事会主席职务,并继续担任公司职务,向CEO汇报。然而,布罗克曼随后公开宣布,已主动退出OpenAI。

关注人工智能ETF(159819),场外联接(A类:012733;C类:012734)

三、策略观察

广发证券认为:

海外政策底已现,继续把握中美政策底共振下中资股的反转机遇。

10月美国“通胀+就业”关键数据继续降温,海外流动性拐点出现,海外政策底处于强化通道。(1)关键数据降温:10月美国CPI和非农就业不及预期,消费者信心与预期均在延续下行,维持本轮加息周期大概率已结束的基本判断;(2)市场预期统一:鲍威尔偏鹰表态并未改变“美债利率↓+美元指数↓+美股↑”的资产组合,恐慌指数延续下行,显示在关键数据验证下,市场对于本轮加息周期已经结束的预期迅速统一。(3)海外流动性拐点出现:历史经验来看加息顶点对流动性改善明显,近期这一预期正伴随美联储政策转向而增强,展望2024年预计美债供需边际上更趋均衡,有助于2024年流动性缓和,当前拐点已经出现。

历史上美联储结束加息至首次降息期间大类资产价格表现有何规律?(1)区间表现:全球权益指数大多上涨,成长类指数弹性更强,债市长端利率大多下行,其中尤以美债利率更为敏感,而汇率与大宗商品方面与之相关性则相对较弱;(2)资产价格拐点时间:权益指数多在最后一次加息前后实现底部回升,两者同步性较强;债市利率反应相较股市更为靠前,多在最后一次加息前见顶回落,而汇率与大宗商品则依旧规律性较弱。上述规律之于本轮资产价格表现已有初步印证。(3)A股因子分析:最后一次加息至首次降息期间,A股中业绩因子G(预测)和G相对有效,高股息/低估值等防御性因子有效性并不显著。

立足新投资范式,高自由现金流下的行业比较新视野如何优选:(1)首先关注【出清末期】需求改善:消费电子、半导体、地产链、广告营销;(2)【回暖期】优选收入/订单/毛利连续改善行业(服装/软饮/船舶/商用车);(3)【扩张期】的效率提升:航空装备、逆变器、医疗设备。

关注消费电子50ETF(562950)

半导体芯片ETF (516350),场外联接(A类:018411;C类:018412)

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

(广发证券,《加息结束将如何影响资产价格?》,2023/11/19,不作为任何投资建议。)

四、行业聚焦

上周汽车行业涨幅居前。

事件:11月15日,小米汽车现身新一期工信部目录;11月16日,工信部等四部门发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,对智能汽车构成利好刺激;广州国际车展于2023年11月17日至26日举办,被誉为“科技年皇”问界M9亮相广州车展。

浙商证券认为,汽车行业看好3个方面的机会:

1)自主份额的崛起。自主品牌借电动车渗透机会实现了弯道超车,与合资品牌相比在三电技术水平和价格上都有明显优势。合资车企以盈利为目的,且有海外市场作为基本利润来源支撑,继续进行价格战的动力不强。

2)智能化将成为整车核心竞争力之一。智能化存在明显的护城河,各家水平存在差距,市场会为本身质量优秀和自动驾驶方面优秀的企业给予溢价。浙商证券认为智能化的预期将体现在零部件的估值中,在超预期的情况下,零部件企业将表现出更强的弹性。

3)零部件出海打开蓝海市场。美国电动化产生了配套供应链扩张的需求,特斯拉、福特、Rivian、Lucid等车企产能扩张,Cybertruck计划2023年交付生产。同时通胀削减法案的推出向中国零部件企业发出了在海外建厂的“信号弹”。墨西哥汽车是美国汽车生产的“后花园”,在墨西哥建厂具有天然优势,墨西哥建厂兼具成本端的性价比,相比于美国,墨西哥生产的工人成本可以降低超30%;相比于欧洲,墨西哥电价较为稳定。特斯拉国内产业链配套率达95%,有望在北美复制中国供应链。

关注智能汽车50ETF(516590)

(浙商证券《自主崛起+智能化+出海——汽车行业2024年度策略》,2023/11/15,不作为任何投资建议。)

数据来源:Wind、同花顺等,2023/11/19

$智能汽车50ETF(SH516590)$ $半导体芯片ETF(SH516350)$ $消费电子50ETF(SH562950)$

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !