年轻时,我们可以随时来一场说走就走的旅行,和好友约一场大餐,喜欢的盲盒成套收入囊中……

但如果老去,我们该如何过上体面的老年生活呢?也许有小伙伴会说,我有足够的储蓄,我不怕。

过去十几年我国通货膨胀率基本维持在2%-3%之间,意味着100万元每年贬值2万多,10年时间100万的人民币就是贬值25万-30万之间。(数据来源:国家统计局)

又有小伙伴会说,我有退休金,养老有保障。如果以10000元月薪为计算标准,假设公司未提供企业补充养老,退休后月基本养老金约为5000多元。为了维持退休后生活水平不变,世界银行建议,养老金替代率在70%~80%,也就是拿到手的退休金,是退休前工资的70%以上,生活水平就不会有明显的下降。简单来说,也就是说需要每月通过额外养老投资收入达到近2000元,才能基本维持原有的生活。

因此,个人养老金投资是个人退休后重要的补充收入来源。今天我们就来聊聊养老投资那些事儿。

1、关于个人养老金

之前的文章我们已经了解过个人养老金的概念,今天再来带大家回顾下。与企业年金、职业年金由用人单位及其职工建立、共同缴费不同,个人养老金只由个人缴费。简单来说,个人养老金就是储蓄一笔钱作为养老投资,补充基本的养老保险,到退休的时候多了一个养老金的来源,还可以享受到税收优惠。

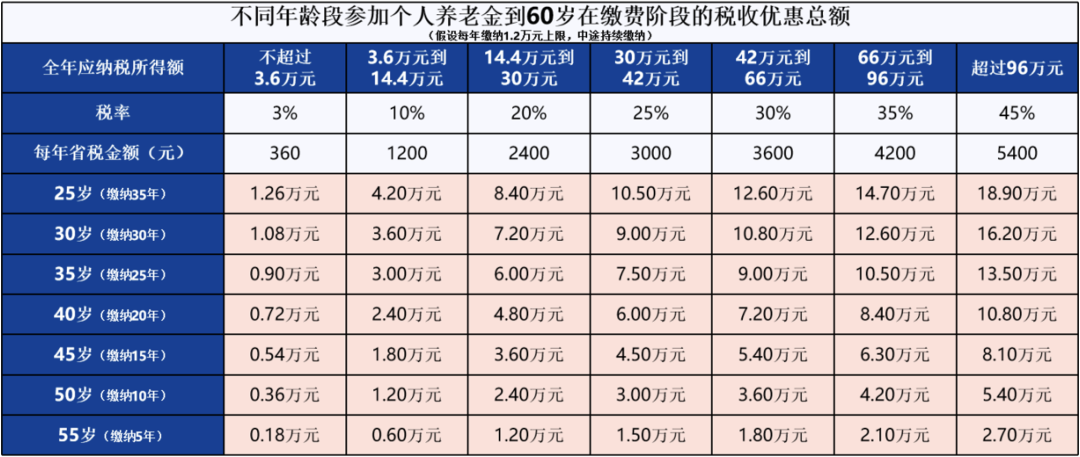

缴纳个人养老金有个明显的好处。

就是可以享受税收优惠:假设在30岁开始每年缴纳1.2万元个人养老金,缴纳30年,缴费阶段享受的税收优惠在1.08万元到16.20万元之间!

图片来源:南方基金

另外,计入个人养老金资金账户的投资收益暂不征税;退出时,领取的个人养老金不并入综合所得,单独按照3%缴税。

2、个人养老金怎么做投资?

那么个人养老金怎么做投资呢?个人养老金账户里的资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择。这其中选择公募基金做养老投资,有三点优势。

第一是专业性,公募基金已有25年的经验沉淀,且基金募集的资金会交由特定的基金经理打理,基金经理大多具有相关的专业背景,投研能力经得起考验,力争有效地帮助投资者平滑市场的波动,把握住长期收益。

第二是透明度高,公募基金受严格监管。证券投资基金法对公募基金的信息披露有非常严格的要求,需要披露基金招募说明书;季报、年报以及费用等要素要公告;且客户资金由第三方托管,安全性高。

第三点是切实的优惠,那就是基金Y类份额享受0申购费,同时管理费与托管费实行五折优惠,即投资者通过个人养老金认购的养老目标FOF的管理费和托管费是A类份额费率的五折。

3、养老投资,首选适合自己的

由于事关养老,又是一笔需要较长时间的投资,南南建议,大家在选择的时候要考虑以下三点。

第一,适合自己。切忌跟风,盲目追求高收益,要对自身养老投资目标和风险水平有清晰认知,这是配置养老资产的第一要务;

第二,聚焦头部公司。大型基金公司在养老目标基金的投研团队以及基金经理研究水平等各方面拥有一定优势,产品风险控制能力、稳健性相对更高;

第三,警惕风险。不能只关注收益率,还要通过关注波动率、最大回撤、夏普比例等指标关注风险控制情况。

说到这里,南南整理汇总了八大南方养老好基,对养老投资感兴趣的小伙伴可以查看图片,投资时可以根据自己的退休时间或风险偏好来选择。这些养老目标基金具有采用成熟资产配置策略、合理控制投资组合波动风险、聚焦追求长期稳健增值等特点,覆盖多年龄阶段、多元风险偏好的人群,为理想养老一路护航。

图片来源:南方基金

整理好啦,关于养老投资我们就聊到这里~

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

$南方养老2035三年持有混合(FOF)C(OTCFUND|006291)$

$南方养老2045三年持有混合(FOF)A(OTCFUND|009573)$

#全国平均工资出炉!你怎么看?#

本文作者可以追加内容哦 !