一、曹名长

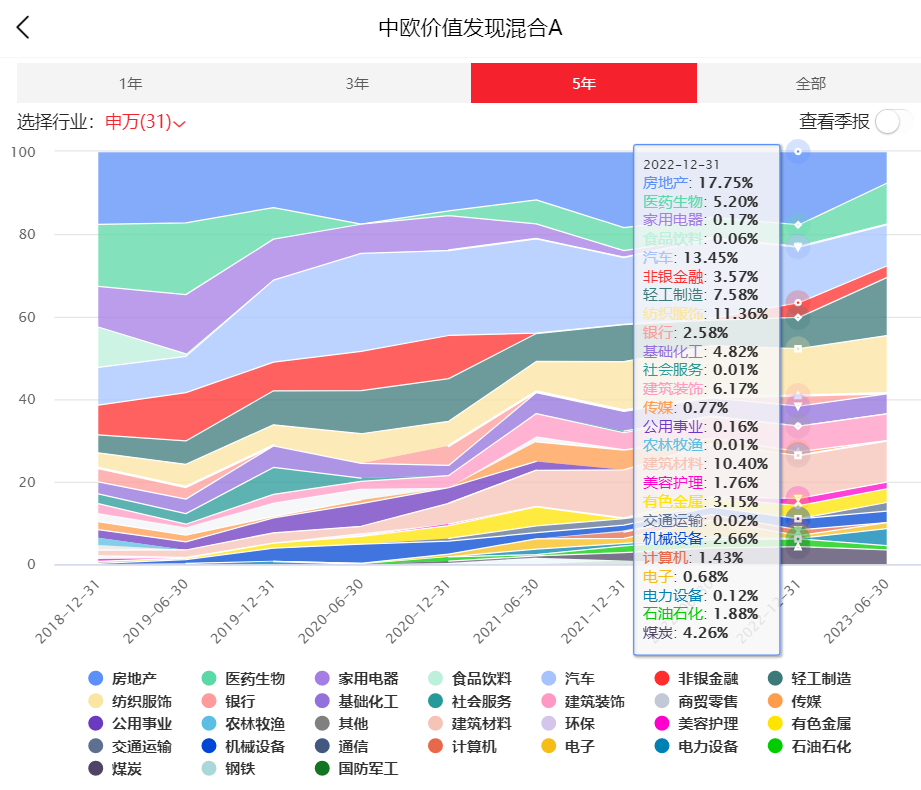

持仓:小盘股,平均市值132.3亿,重仓轻工制造、纺织服装。2023年曹名长减持了房地产。

业绩:曹名长任内收益88.94%,回撤小于沪深300。

背景:上海财经大学经济学硕士,27年从业经验,近17年基金管理经验,曾就职于君安证券、闽发证券、红塔证券、百瑞信托。2006年在新华基金开始管理公募产品,2015年加入中欧基金,目前是中欧基金投资总监、资深基金经理。

投资方法:深度价值

《震荡市下, “熊斗士”曹名长出彩!》

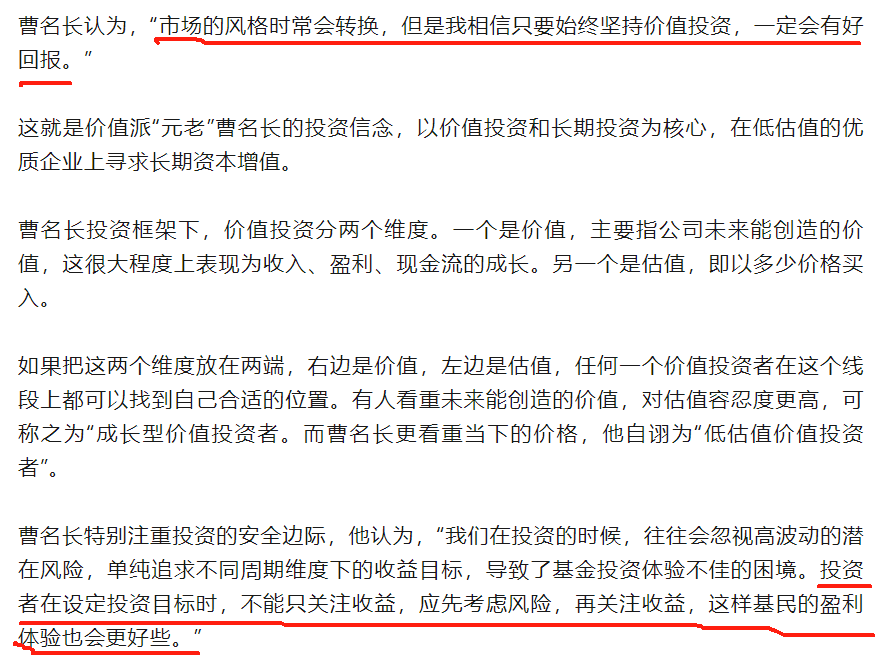

市场风格时常会转换,但曹名长相信只要始终坚持价值投资,一定会有好回报。

曹名长认为,投资者在设定投资目标时,不能只关注收益,应先考虑风险,再关注收益,这样基民的盈利体验也会好一些。

《中证深访 | 中欧基金曹名长:优秀的公司也有瑕疵,相比质地更看重估值》

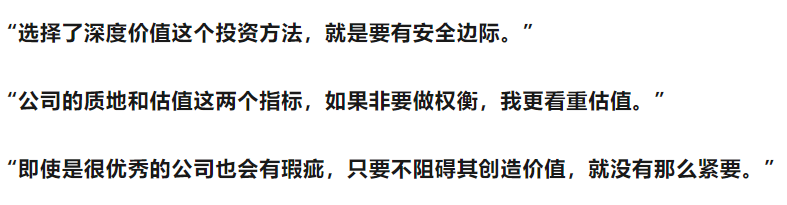

公司质地和估值这两个指标,如果非要做权衡,我更看重估值。

即使时很优秀的公司也会有瑕疵,只要不阻碍其创造价值,就没那么紧要。

二、蓝小康

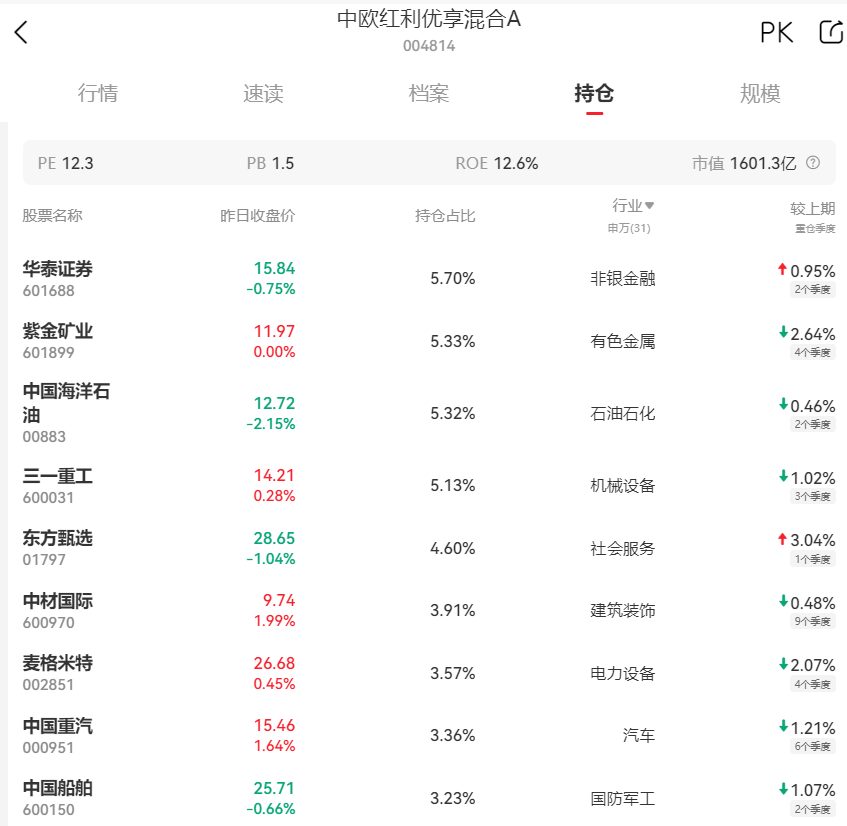

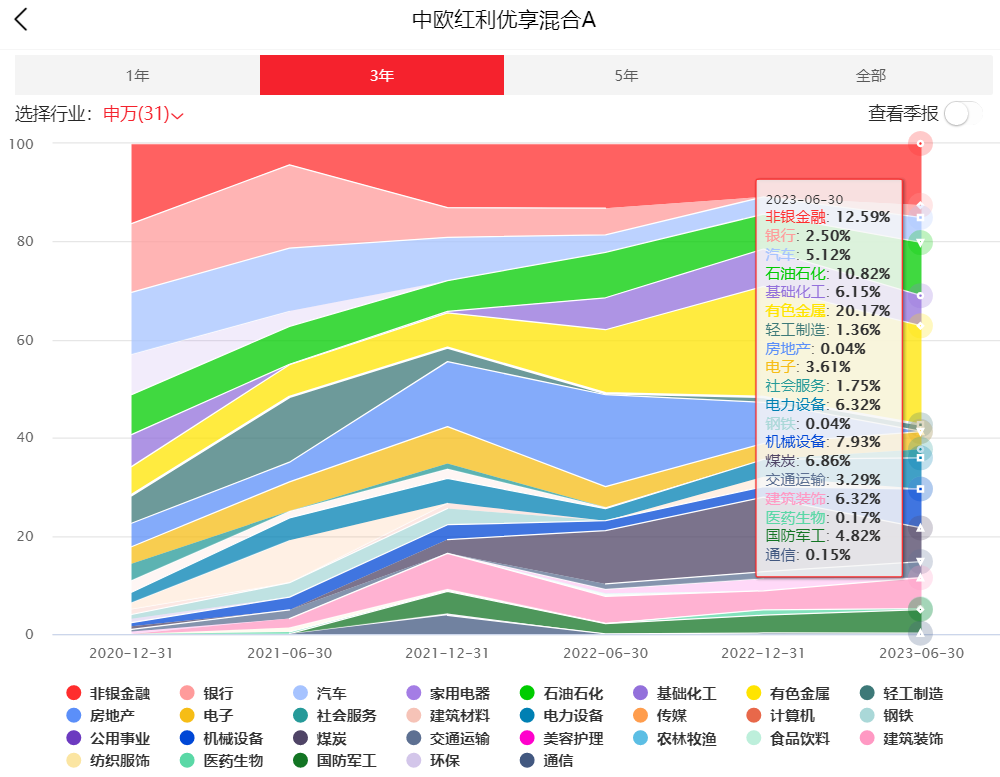

持仓:大盘股,平均市值1601.3亿,重仓石油石化、有色金属、非银金融

业绩:过去3年收益14.33%,回撤跑赢大盘价值。

背景:中国科学院化学研究所博士,2011年入行,历任日信证券行业研究员、新华基金行业研究员,2016年加入中欧基金,2017年5月开始管理公募基金。

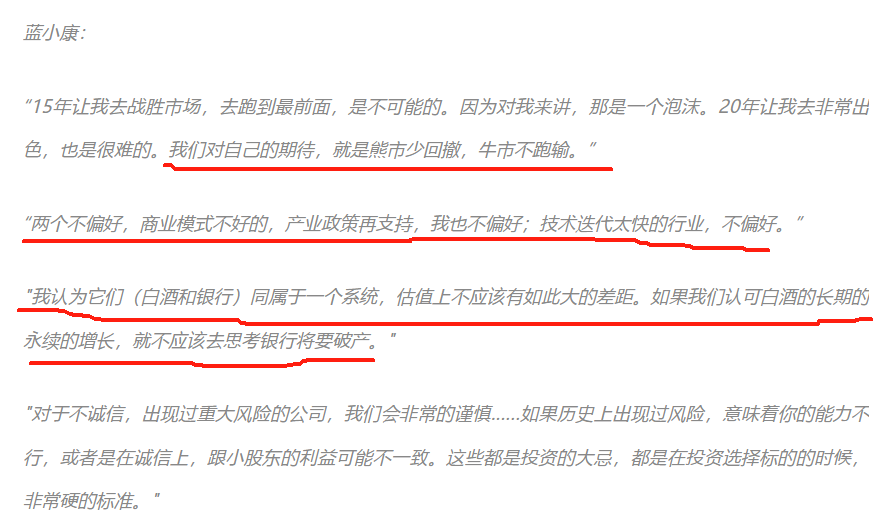

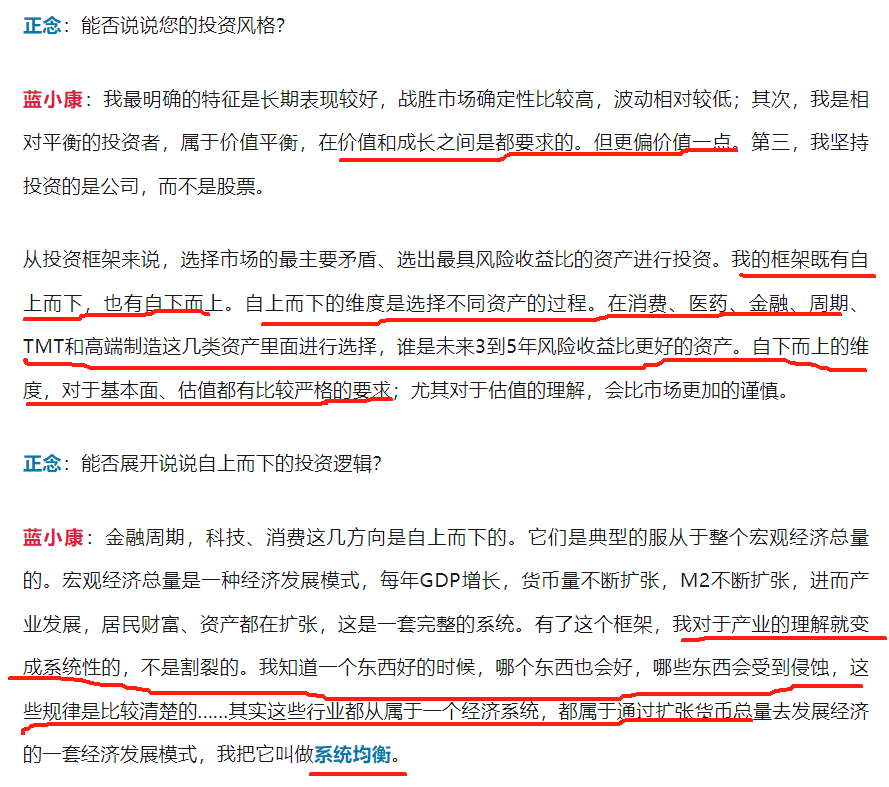

投资方法:对自己的期待是熊市少回撤,牛市不跑输。自上而下和自下而上相结合,系统均衡,从一个长期的、系统稳定的视角去思考问题,相对来讲不容易犯大的错误,不会陷入只见树木,不见森林的风险当中。。

《中欧基金蓝小康:价值投资PLUS(附正念访谈)》

商业模式不好的,产业政策再支持,也不偏好,技术迭代太快的行业,不偏好。

蓝小康认为白酒和银行同属于一个系统,估值上不应该有如此大的差距,如果认可白酒的长期永续增长,那就不应该去思考银行将要破产。

自上而下的维度是选择不同资产的国策会给你,在消费、医药、金融、周期、TMT、高端制造里进行选择,谁是未来3到5年风险收益比更好的资产。

系统均衡:对产业的理解是系统性的,不是割裂的,知道一个东西好的时候,哪个东西也会好,哪些东西会受到到侵蚀。

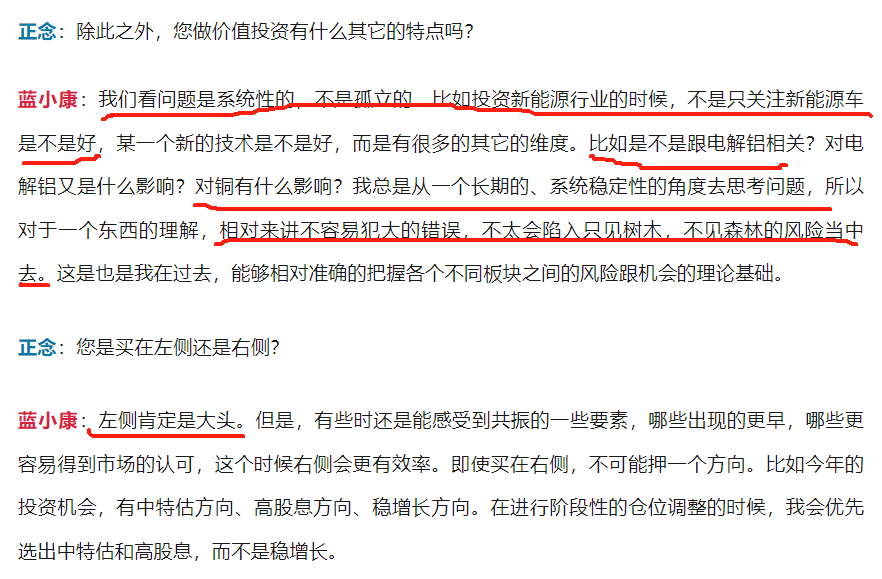

看问题是系统性的,不是孤立的,比如投资新能源的时候,不是只关注新能源车是不是好,还要关注对铝、铜的影响。从一个长期的、系统稳定的视角去思考问题,相对来讲不容易犯大的错误,不会陷入只见树木,不见森林的风险当中。

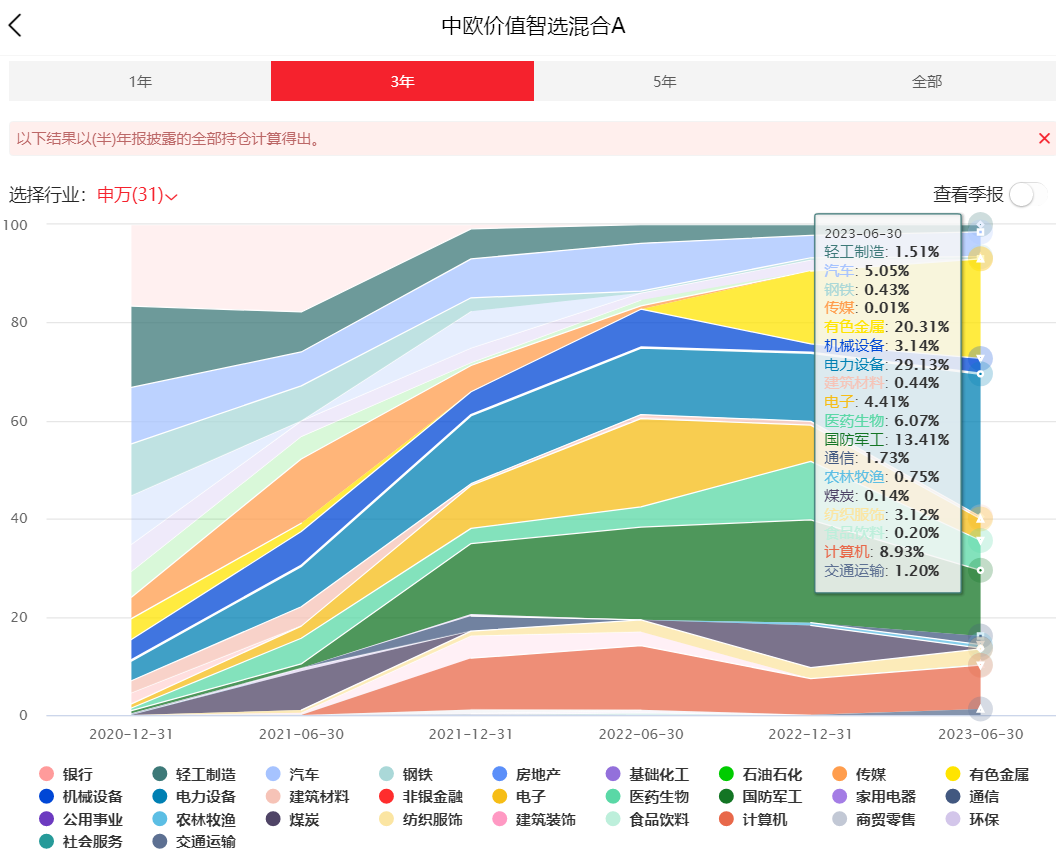

三、袁维德

持仓:重仓新能源、有色、医药、军工、计算机。

业绩:任内收益45.44%,回撤优势不明显

背景:2011年加入新华基金,从事金融工程研究,随后覆盖TMT、电新等行业,2015年7月加入中欧基金价值策略组,现任基金经理,不断拓展能力圈,覆盖科技、大消费、地产金融、制造业等多个行业。

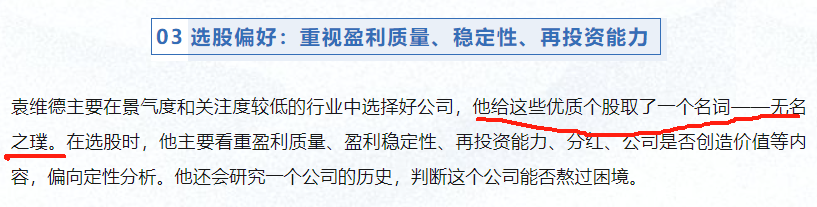

投资方法:以“低估值、好公司”为先,自下而上挖掘估值较低、行业景气预期将反转的优质公司。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,防失联,欢迎关注【养基者说】()共同探讨~~

$中欧价值发现混合A(OTCFUND|166005)$$中欧价值智选混合C(OTCFUND|004235)$$中欧红利优享混合A(OTCFUND|004814)$

本文作者可以追加内容哦 !