近日,美国劳工部公布10月美国CPI数据,同比由上个月的3.7%降至3.2%,低于市场预期的3.3%,环比持平,为2022年7月以来最小涨幅。这可能意味着美联储的加息任务已经完成,12月继续按兵不动几乎成为定局。受此影响,港股后续走势将会如何?

一、 美国通胀数据弱于预期,美联储再次加息筹码不足

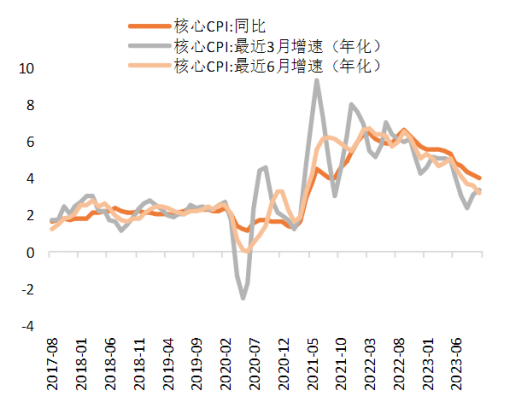

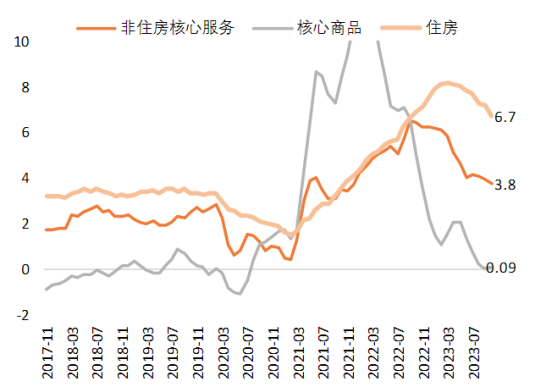

10月CPI和核心CPI同比分别下行0.5%和0.1%至3.2%和4.0%。从结构上看,10月通胀数据呈现全面降温的特征。在剔除波动较大的食品和能源两项后,核心通胀中,10月住房通胀和非住房核心服务通胀均有明显回落,核心商品通胀也依然维持低位水平。其中,10月住房通胀环比增速为0.3%,低于前值0.6%,环比增速反弹趋势放缓;同比回落0.4%至6.7%,住房通胀成为10月核心通胀回落的最大贡献项。

图:10月核心CPI同比回落至4.0%(%)

数据来源:Bloomberg,平安证券研究所,2017.08-2023.10

图:10月非住房核心服务、核心商品、住房通胀同比回落速度(%)

数据来源:Bloomberg,平安证券研究所,2017.11-2023.10

数据公布后,美债收益率快速回落,美元指数下跌,联邦基金期货市场对12月或明年1月再次加息的定价仅为30%,同时预期明年6月美联储开始降息。复盘2000年以来美联储加息结束后的资产表现,美债收益率在加息结束至降息期间多呈现总体下行态势。但由于政策利率约束依然存在,如果终端利率能维持较长时间,且债市收益率显著低于政策利率,那么也具有回调风险。

在美联储降息的预期下,预计未来外资从发达市场流入新兴市场过程中,以港股和A股为代表的中国资本市场也会再次成为重要投资选择。

$工银全球股票(QDII)港币(OTCFUND|009563)$

二、 国内主要指标持续改善,总体延续恢复向好态势

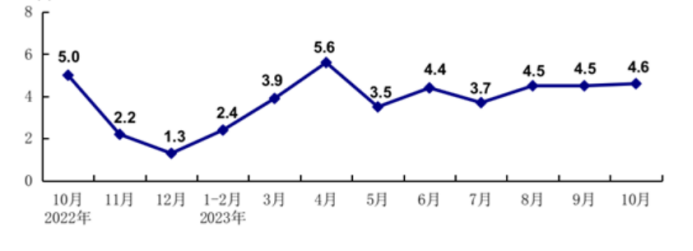

近期,国家统计局发布10月经济主要指标,多项经济数据增速回升。

从生产端看,10月份,全国规模以上工业增加值同比增长4.6%,比上月加快0.1%;

图:规模以上工业增加值增速(月度同比)(%)

数据来源:国家统计局,2022.10-2023.10

全国服务业生产指数同比增长7.7%,增速比上月加快0.8%;

图:服务业生产指数增速(月度同比)(%)

数据来源:国家统计局,2022.10-2023.10

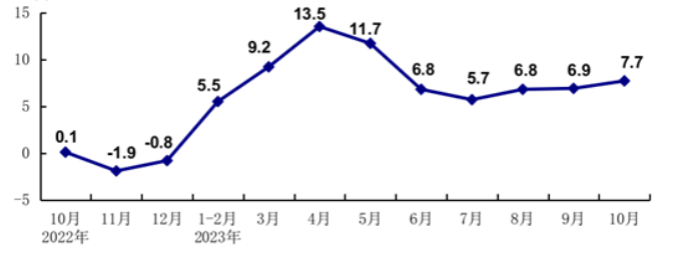

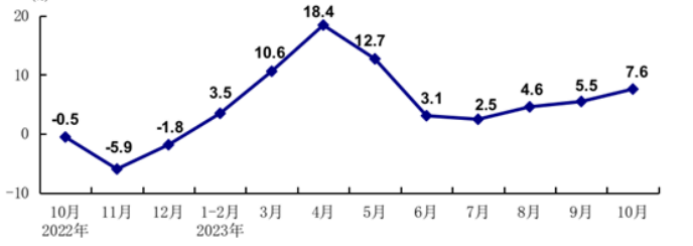

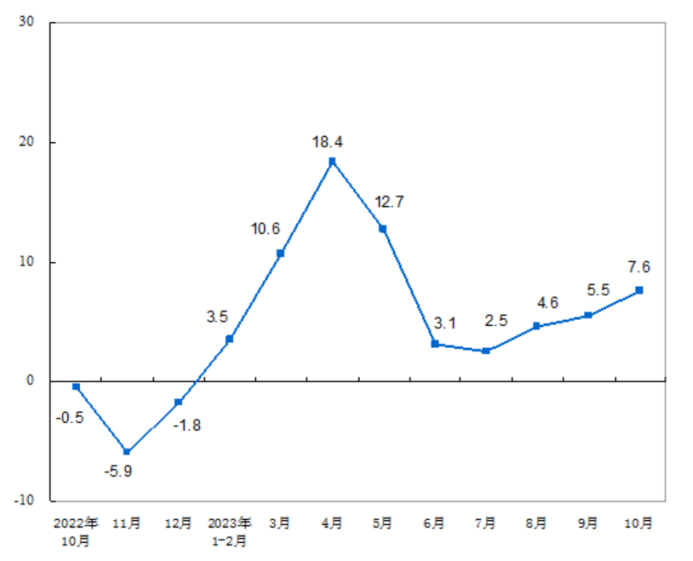

社会消费品零售总额43333亿元,同比增长7.6%,比上月加快2.1%,生产供给稳中有升。

图:社会消费品零售总额增速(月度同比)(%)

数据来源:国家统计局,2022.10-2023.10

从需求端看,10月社会消费品零售总额同比增长7.6%,比上月加快2.1%;

图:社会消费品零售总额同比增速(%)

数据来源:国家统计局,2022.10-2023.10

货物进出口总额同比增长0.03%,10月份同比增长0.9%。由此可见,消费对经济增长的基础性拉动作用持续发挥。

随着宏观调控政策持续发力显效,经济发展的韧性、活力和潜力继续显现,市场需求持续改善,国民经济持续恢复向好。

同时,中美元首会晤,并就事关中美关系的战略性、全局性、方向性问题等深入交换意见。当前,中美贸易是中美关系中最为重要的组成部分,2022年,中美双边贸易额创历史新高;今年1-10月份,美股仍为我国第三大贸易伙伴,中国与美国贸易总值达3.86万亿元,占我国外贸总值的11.2%。11月9日起中美直飞客运航班增至每周70班,民间互动有望升温。随着中美互动频率增加,两国关系的正面发展将有助于提升市场风险偏好。

三、利好助推,港股具备一定上行弹性

中美关系缓和,有助于作为离岸市场的港股的国别风险溢价下降,对港股情绪有一定的提振作用,其中港股科技和医药板块最为受益。

同时,香港特区政府立法会近日通过《2023年印花税(修订)(证券转让)条例草案》(下称《条例草案》),将港股股票交易印花税税率下调至0.1%,并于11月17日起生效。《条例草案》是落实2023年《施政报告》有关巩固港股市场竞争力的措施,下调印花税税率将降低投资者的交易成本、提振市场情绪,刺激港股成交量。

另外,近期港股科技板块公司陆续发布财报。港股“市值一哥”第三季度实现收入1546.3亿元,同比增长10%;净利润为449.2亿元,同比增幅达39%,超出预期。世界最大PC生产商公布中期业绩,二季度财政季度销售按季实现12%的增长,超出过去十年的平均增长率,所有业务集团均展现良好的复苏趋势。

随着去通胀进入最后一公里,债市波动、银行体系压力和经济不确定性不断上升,美联储或将在12月继续暂停加息。加上国内经济持续恢复向好,10月经济数据增速上升,大部分行业盈利在三季报中已有改善迹象,港股科技板块在中长期的投资机会逐渐明显,投资者可择时入场。

本文作者可以追加内容哦 !