摘 要

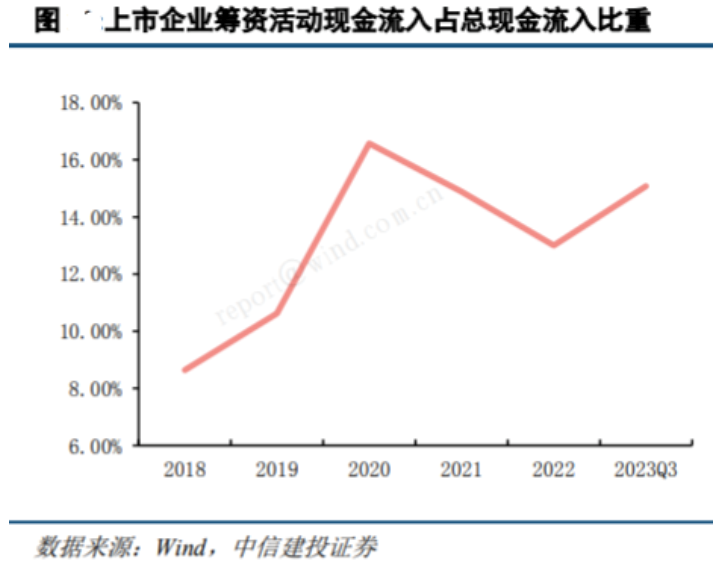

1、上市养殖企业现金流持续压力甚至加剧恶化,养殖板块基于向好的信心正在加强。上市猪企的筹资活动现金流入占总现金流入的比重在2018年开始呈现上升趋势,截至2023年9月末,该项占比仍达15%,为2018年以来的较高水平。某上市猪企计划转让1.5亿股,股东本次协议转让获得的资金主要用于偿还到期债务,表明行业面临资金即将见底或增量融资渠道有限的问题,指向行业产能去化有望明显加速,或可关注 $国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$ 。

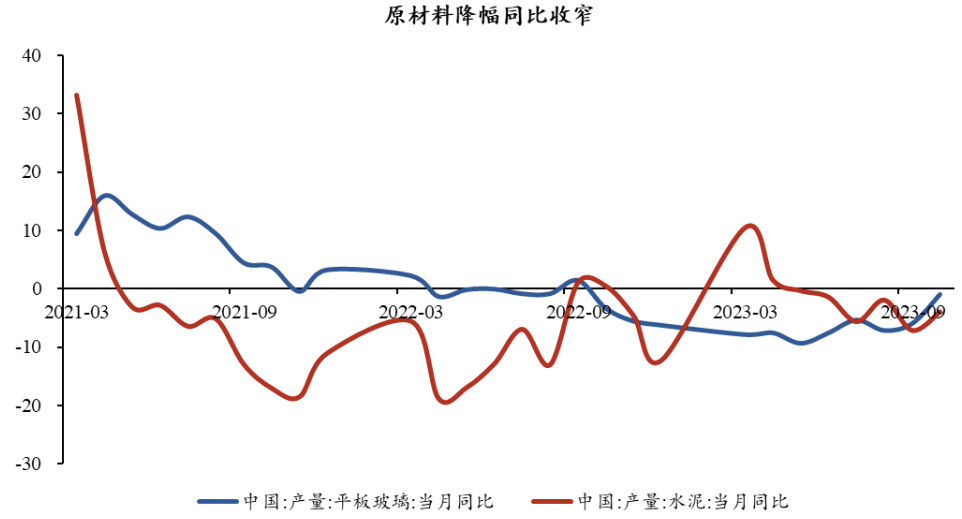

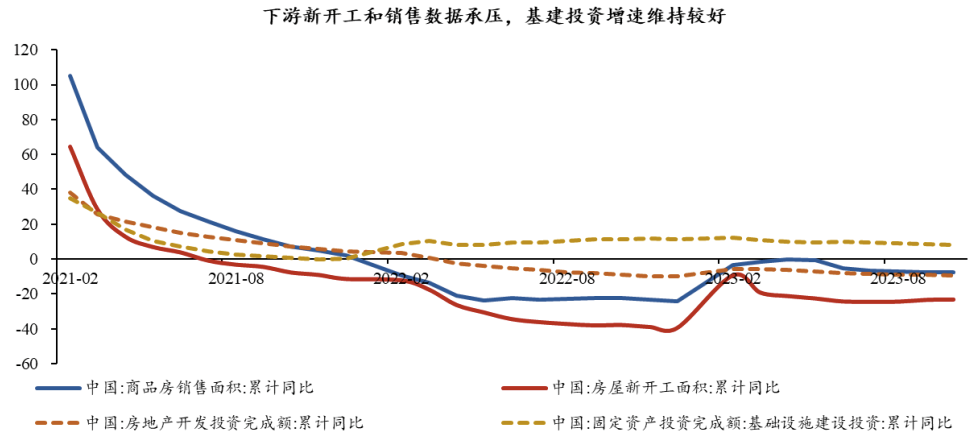

2、昨日房地产板块拉涨, $国泰中证全指建筑材料ETF联接C(OTCFUND|013020)$ 、 $国泰中证基建ETF发起联接C(OTCFUND|016837)$ 上涨。消息面上,某头部房地产企业前日晚间发布公告称债务重组成功,A股地产链相关企业也纷纷跟涨。该房地产企业债务重组工作具有行业标杆性,为其他房企化解债务危机提供了样本,有助于提振市场信心。政策面上,监管部门不断表示将优化对地产行业的融资支持。基本面上,10月上游原材料产量仍在下降区间,但降幅同比收窄;下游销售和新开工承压,基建投资增速维持较好水平。

3、半导体芯片板块昨日整体回调, $国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$ 、 $国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$ 下跌。行业预期上,全球半导体市场目前稳步回暖,到2024年有望达到16%的年增长率。从销量和进口等基本面数据来看,降幅持续收窄,行业底部特征明显。从周期来看,半导体芯片位于整个电子板块的上游,电子产品很有可能在今年底到明年底的区间,走出这一轮下行周期的底部。

正 文

一、大盘分析

昨日大盘早间震荡走高,60日线附近再次遇阻并于午后回落,沪指回补早盘跳空缺口,三大指数集体收跌。盘面上,昨日北证50指数现象级暴涨近12%后尾盘显著回落,北向下午盘单边流出加剧指数波动。在近期热门的TMT题材相继回落后,市场无主线隐患凸显。昨日全天近3400股下跌,短线情绪再度与指数背离。

截至昨日收盘,上证指数跌0.01%报3067.93点,深证成指跌0.26%,创业板指跌0.44%。北证50涨4.51%,全天成交102亿远超此前天量。万得微盘股指数跌0.34%,万得全A、万得双创均明显收跌。A股昨日全天成交1万亿元,午后成交量明显放大;北向资金净买入1亿元。

数据来源:wind

数据来源:wind二、养殖板块

养殖行业经历反弹后回到了今年9月水平,依然处于底部位置,后续来看可能会持续吸引资金左侧配置。

价格和去化情况来看,10月钢联/涌益样本点能繁环比-0.43%/-0.85%(9月-0.41%/-0.27%,去化幅度扩大)。疫病影响较前期有所下降,仔猪价格大幅下跌,上周商品猪/仔猪价为14.63元/千克、162元/头;自繁自养/外购仔猪养殖利润恶化至-256/头、-175元/头。

短期供需来看,价格依然承压。母猪持续去化但去化幅度不够,且冻品库容率高企,规模猪企积极出栏,社会面猪源供应集中,供应压力较大。国内天气大降温后,市场猪肉消费有所回暖但南方天气不具备腌腊条件,腌腊需求推迟。行业发展来看,随着行业从完全竞争市场到寡头垄断市场发展,利润逐步从过去的出售价格大幅涨跌所获得的利润波动,转变为养殖成本管控等精细化管理,猪周期的波动逐步减少。

猪周期来看,由于上轮猪周期出现的高额收益,资本大量涌入并带动行业快速扩张,主要上市猪企的资产负债率开始提升。随后在扩张惯性以及低猪价背景下,经营利润难以覆盖企业支出,上市猪企普遍增加筹资,以维系企业生存。上市猪企的筹资活动现金流入占总现金流入的比重在2018年开始呈现上升趋势,截至2023年9月末,该项占比仍达15%,为2018年以来的较高水平。某上市猪企计划转让1.5亿股,股东本次协议转让获得的资金主要用于偿还到期债务。上市养殖企业现金流持续压力甚至加剧恶化,均指向行业产能去化有望明显加速,基于向好的信心正在加强,投资者或可持续关注养殖ETF联接C(012725)。

三、地产板块

昨日房地产板块拉涨,建材ETF联接C(013020)、基建ETF联接C(016837)上涨。

消息面上,某头部房地产企业前日晚间发布公告称债务重组成功,债权人约百亿美元的现有债务将被置换为6个系列的票据、可转债、强制可转债、股份等。根据统计,伴随着境内外公开市场债务的全部重组完成,该企业整体化解了约900亿元人民币的债务风险。受此推动,昨日港股该企业盘中一度涨超25%,A股地产链相关企业也纷纷跟涨。券商中国转述业内人士称,该企业债务重组工作具有行业标杆性,为其他房企化解债务危机提供了样本,有助于提振市场信心。

政策面上,监管部门不断表示将优化对地产行业的融资支持。为落实中央金融工作会议提出的“一视同仁满足不同所有制房企合理融资需求”等部署,本月17号,央行、金融监管总局、证监会三部门召开金融机构座谈会,呼吁加大金融机构对涉及企业的信贷、债权和股权融资等方面的金融支持,对正常经营的房地产企业不惜贷、抽贷、断贷。

此外,据经济观察网昨日报道,多家房企表示一份根据资产规模排序、仍处于正常经营中的房地产企业名单正在被拟定,监管机构强调对名单上企业的正常融资需求应当满足。这份名单包括约50家不同所有制的国内房企。现金流的改善将有利于推动复工复产、稳定交付。

基本面上,10月上游原材料产量仍在下降区间,但降幅同比收窄;下游销售和新开工承压,基建投资增速维持较好水平。10月平板玻璃和水泥产量分别同比下降1%和4%(前值分别为6%和7.2%)。下游方面,1-10月商品房销售面积累计同比下降7.8%,新开工面积累计同比下降23.2%,房地产开发投资完成额累计同比下降9.30%,基建投资完成额累计同比增加8.27%。

数据来源:wind

数据来源:wind 数据来源:wind

数据来源:wind四、芯片板块

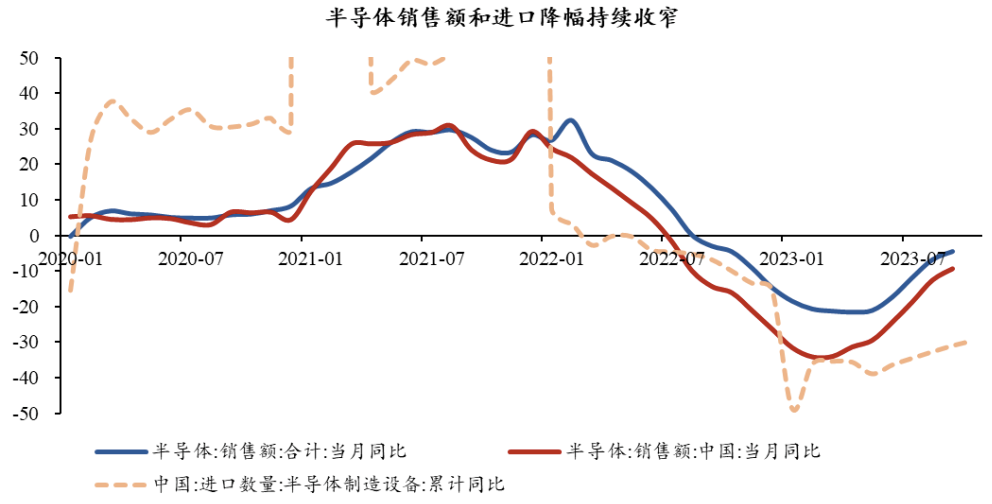

半导体芯片板块昨日整体回调,半导体设备ETF联接C(019633)、芯片ETF联接C(008282)下跌。

行业预期上,据咨询公司Semiconductor Intelligence称,全球半导体市场目前稳步回暖,到2024年有望达到16%的年增长率。根据World Semiconductor Trade Statistics (WSTS)的数据,其将2023Q2,Q3和Q4E的QoQ增长分别调整为6.0%,6.3%和3%,对Q4 YoY的预测值为6%。展望2024年,智能手机、个人电脑和轻型车辆这些影响半导体市场需求的关键因素预计将恢复增长,根据IDC和Statista的数据,24年智能手机、PC、轻型车辆销量将分别增长4%,4%和3.7%。

从销量和进口等基本面数据来看,降幅持续收窄,行业底部特征明显。根据美国半导体行业协会的数据,9月全球和中国半导体销售额同比下降4.5%和9.4%,其中中国数据已持续7个月收窄。进口方面,1-10月半导体设备进口数量累计同比下降29.7%,连续第5个月收窄。WSTS称行业24年将实现销量的双位数增长,达到5,760亿美元(12% YoY)。

数据来源:wind

数据来源:wind从周期来看,半导体芯片位于整个电子板块的上游,作为可选消费的一部分受到经济周期的影响。综合国内的政策、海外的货币政策、通胀等等来看,电子产品很有可能在今年底到明年底的区间,走出这一轮下行周期的底部。投资者或可持续关注半导体设备ETF联接C(019633)、芯片ETF联接C(008282)未来的投资机会。

#数据要素再迎政策催化##荣耀借壳上市传闻再起##北交所行情能持续多久?#

本文作者可以追加内容哦 !