$东阿阿胶(SZ000423)$ #读财报#

摘要:

本分析报告基于东阿阿胶(000423.SZ)2023年三季度财务报告数据及公司所处行业“中成药”中71家公司的同期财务报告数据生成。

业绩概述:

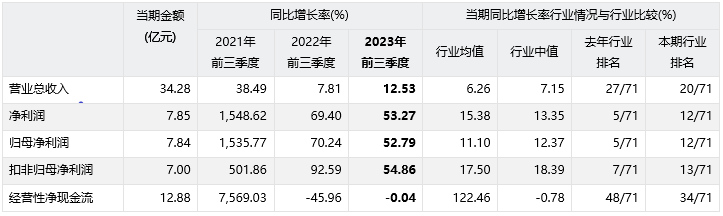

根据东阿阿胶(000423.SZ)2023年三季度财务报告数据,公司在2023年前三季度,实现营业总收入34.28亿元,同比增长12.53%;归母净利润7.84亿元,同比增长52.79%;扣非归母净利润7.00亿元,同比增长54.86%。

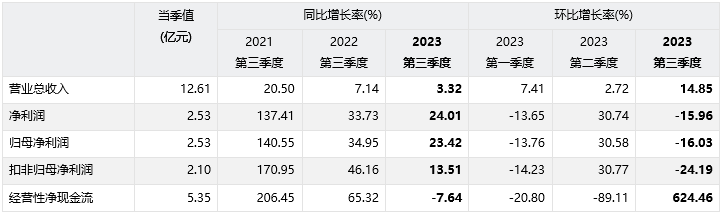

从本季度单季来看,2023年第三季度,公司实现营业总收入12.61亿元,同比增长3.32%,环比增长14.85%;归母净利润2.53亿元,同比增长23.42%,环比增长-16.03%;扣非归母净利润2.10亿元,同比增长13.51%,环比增长-24.19%。

重点关注:

根据公司的报告数据,本公司本期应重点关注:应收账款/营业收入和存货/营业成本等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:000423.SZ

股票简称:东阿阿胶

所属行业:中成药

行业企业数量:71家

行业企业分析样本数:71家

所属地区:山东

上市日期:1996-07-29

主要业务:主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售,是阿胶行业标准制定的引领者,是中式滋补健康引领者和中药企业高质量发展的典范

二、经营业绩

1.业绩情况

1.1.当前业绩

东阿阿胶(000423.SZ)2023年前三季度财务报告显示,公司实现:

• 营业总收入34.28亿元,较上年同期增长12.53%,实现正增长;

• 净利润7.85亿元,较上年同期增长53.27%,实现大幅增长,同比增长率位于行业前列;

• 归母净利润7.84亿元,较上年同期增长52.79%,实现大幅增长,同比增长率位于行业前列;

• 扣非归母净利润7.00亿元,较上年同期增长54.86%,实现大幅增长,同比增长率位于行业前列;

• 经营性净现金流12.88亿元,较上年同期增长-0.04%,出现负增长。

1.2.单季业绩

2023年第三季度,公司实现:

• 营业总收入12.61亿元,同比增长3.32%,同比实现正增长,环比增长14.85%,环比实现正增长;

• 净利润2.53亿元,同比增长24.01%,同比实现正增长,环比增长-15.96%,环比出现负增长;

• 归母净利润2.53亿元,同比增长23.42%,同比实现正增长,环比增长-16.03%,环比出现负增长;

• 扣非归母净利润2.10亿元,同比增长13.51%,同比实现正增长,环比增长-24.19%,环比出现负增长;

• 经营性净现金流5.35亿元,同比增长-7.64%,同比出现负增长,环比增长624.46%,环比实现大幅增长。

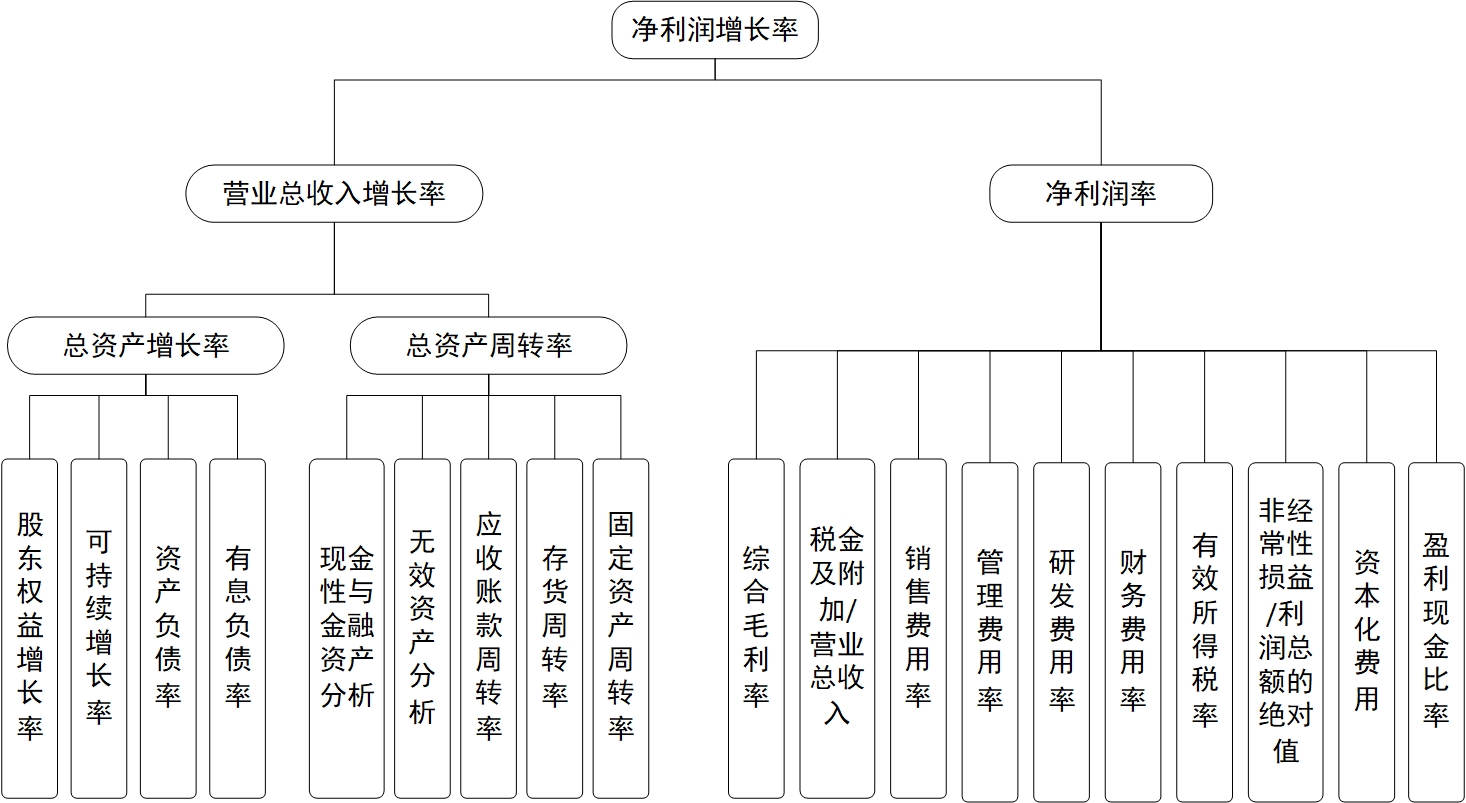

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

• 2023年前三季度,公司净利润增长率为53.27%,较上年同期变动-16.13个百分点(上年同期为69.40%);指标值行业排名靠前(行业排名12/71),公司利润增长明显优于行业平均水平。

• 营业总收入增长为12.53%,较上年同期变动4.72个百分点(上年同期为7.81%);指标值高于行业中值(行业中值为7.15%),营业总收入增长优于行业平均水平。

• 净利润率为22.90%,较上年同期变动6.08个百分点(上年同期为16.82%);指标值行业排名靠前(行业排名6/71),盈利能力明显优于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

2023年前三季度,公司总资产增长率为5.63%,较上年同期变动-1.62个百分点(上年同期为7.25%);指标值高于行业中值(行业中值为4.25%),公司总资产增速快于行业平均水平。

分拆来看:

• 股东权益增长率为2.86%,较上年同期变动0.54个百分点(上年同期为2.32%);指标值与行业中值持平(行业中值为2.86%)。

• 资产负债率为21.31%,较上年同期变动2.13个百分点(上年同期为19.18%);指标值低于行业中值(行业中值为28.25%),总体债务负担低于行业平均水平。

• 有息负债率为0.38%,较上年同期变动-0.23个百分点(上年同期为0.61%);指标值行业排名靠后(行业排名59/71),借贷还本付息压力明显低于行业平均水平。

2023年前三季度,公司总资产周转率为0.27,较上年同期变动0.02(上年同期为0.25);指标值低于行业中值(行业中值为0.42),公司资产总体运营效率低于行业平均水平。

分拆来看:

• 现金性资产占总资产比重为59.06%,较上年同期变动6.02个百分点(上年同期为53.04%);指标值行业排名靠前(行业排名2/71),现金性资产所占比重明显高于行业平均水平。

• 无效资产占总资产比重为0.07%,较上年同期变动-0.06个百分点(上年同期为0.13%);指标值行业排名靠后(行业排名65/71),无效资产比重明显低于行业平均水平。

• 应收票据与应收账款周转率为6.38,较上年同期变动-1.16(上年同期为7.54);指标值行业排名靠前(行业排名12/71),应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业。

• 存货周转率为0.85,较上年同期变动0.16(上年同期为0.69);指标值行业排名靠后(行业排名64/71),存货运营效率明显低于行业平均水平,应进一步关注公司的存货管理能力与产品滞销风险。

• 固定资产周转率为1.78,较上年同期变动0.29(上年同期为1.49);指标值低于行业中值(行业中值为1.90),固定资产运营效率低于行业平均水平。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年前三季度,公司

• 毛利率为70.94%,较上年同期变动3.39个百分点(上年同期为67.55%);指标值高于行业中值(行业中值为55.33%),公司产品毛利率高于行业平均水平,盈利能力相对较强。

• 税金及附加/营业总收入为1.45%,较上年同期变动-0.22个百分点(上年同期为1.67%);指标值高于行业中值(行业中值为1.14%),税金及附加占比高于行业平均水平。

• 销售费用率为38.48%,较上年同期变动0.90个百分点(上年同期为37.58%);指标值高于行业中值(行业中值为32.97%),销售费用支出比重高于行业平均水平。

• 管理费用率为6.12%,较上年同期变动-1.18个百分点(上年同期为7.30%);指标值低于行业中值(行业中值为6.89%),管理费用支出比重低于行业平均水平。

• 研发费用率为2.50%,较上年同期变动-0.57个百分点(上年同期为3.07%);指标值低于行业中值(行业中值为2.59%),研发费用支出比重低于行业平均水平。

• 财务费用率为-2.05%,较上年同期变动-0.55个百分点(上年同期为-1.50%);指标值行业排名靠后(行业排名67/71),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。

• 有效所得税税率为17.80%,较上年同期变动0.04个百分点(上年同期为17.76%);指标值高于行业中值(行业中值为15.19%),公司所得税税负高于行业平均水平。

• 盈利现金比率为164.01%,较上年同期变动-87.47个百分点(上年同期为251.48%);指标值高于行业中值(行业中值为94.07%),净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

三、重点关注

1.资产负债重点关注项目

资产体现了公司的家底,负债体现了公司面临的压力。因此,资产和负债的重要项目和变动情况值得重点关注。

根据2023年三季报,公司资产方金额与占总资产比重排名前五的科目分别为货币资金、固定资产、交易性金融资产、存货和应收款项融资,前五名的科目项与去年相比无变化。

负债方金额与占总资产比重排名前三的科目分别为其他应付款、合同负债和应交税费,其中本期新入榜单的科目为应交税费,本期退出榜单的科目为应付职工薪酬。

资产方变动额排名前五的科目分别为货币资金、应收款项融资、交易性金融资产、存货和固定资产,其中本期新入榜单的科目为固定资产,本期退出榜单的科目为应收票据。

负债方变动额排名前三的科目分别为其他应付款、合同负债和应交税费,其中本期新入榜单的科目为应交税费,本期退出榜单的科目为应付职工薪酬。

资产方变动率排名前五的科目分别为预付款项、其他非流动资产、在建工程、长期应收款和一年内到期的非流动资产,其中本期新入榜单的科目为长期应收款和一年内到期的非流动资产,本期退出榜单的科目为货币资金和递延所得税资产。

负债方变动率排名前三的科目分别为其他流动负债、一年内到期的非流动负债和预收款项,其中本期新入榜单的科目为其他流动负债、一年内到期的非流动负债和预收款项,本期退出榜单的科目为递延所得税负债、合同负债和其他应付款。

2.其他重点关注项

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2023年三季度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 应收账款/营业收入:“应收账款/营业收入”降幅较大,说明公司应收账款相对营业收入下降较大,公司对客户的议价能力可能提升,这会导致公司流动资金压力、回款风险减少;“应收账款/营业收入”数值排名位于行业尾部,公司的应收账款管理能力和对客户的议价能力可能高于同业。

• 存货/营业成本:“存货/营业成本”数值排名位于行业前列,公司的存货管理能力或者产品销售情况可能差于同业。

四、结论

2023年前三季度,东阿阿胶营业总收入增长12.53%,实现正增长;归母净利润增长52.79%,实现大幅增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长明显优于行业平均水平;营业总收入增长优于行业平均水平;盈利能力明显优于行业平均水平。

• 公司总资产增速快于行业平均水平;总体债务负担低于行业平均水平;借贷还本付息压力明显低于行业平均水平。

• 公司资产总体运营效率低于行业平均水平;现金性资产所占比重明显高于行业平均水平;无效资产比重明显低于行业平均水平;应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业;存货运营效率明显低于行业平均水平,应进一步关注公司的存货管理能力与产品滞销风险;固定资产运营效率低于行业平均水平。

• 公司产品毛利率高于行业平均水平,盈利能力相对较强;税金及附加占比高于行业平均水平;销售费用支出比重高于行业平均水平;管理费用支出比重低于行业平均水平;研发费用支出比重低于行业平均水平;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;公司所得税税负高于行业平均水平;净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

对于公司的本期报告数据,应该重点关注:应收账款/营业收入和存货/营业成本等。

更多股票详细分析数据和报告,请访问“读财报”系统。

本文作者可以追加内容哦 !