基金产品一年要出6次定期报告,四次季报、一次半年报、一次年报。在“炒股不如买基金”热潮中,越来越多的人选择了基金。而基金定期报告,是我们全方位检视一只基金最真实、最便捷也是最容易获得的工具。

彼得·林奇说过“不研究公司基本面就买股票,就像不看牌就打牌一样”。套用一下——不看基金年报就买基金,也像不看牌就打牌一样。”

基金规模有多大?有多少人买了?基金公司内部人员买了多少?业绩到底怎么样?重仓的个股/债券有哪些?等等问题都能在基金定期报告里找到答案。

更重要的是,从基金报告里可以看到基金投资的“门道”:基金的收益从何而来,是运气好还是基金经理能力强?基金经理的投资风格是啥样的?持股集中度怎么样?换手率高不高?基金经理的操作,值不值得我借鉴?

一份基金定期报告,内容丰富,不看有点“亏”。但是,随便打开一份基金年报,洋洋洒洒几万字,六七十页的篇幅,从何看起呢?难道要逐字逐句的看么?

下面我们拿达诚定海双月享的三季报来带大家一起看看:如何看懂基金季报?

一、看基金业绩表现

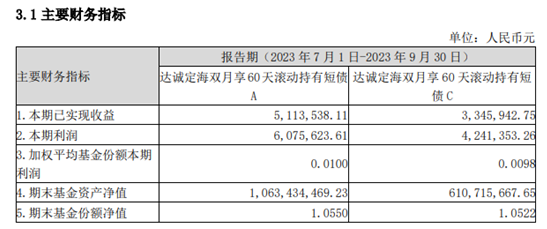

在季报的第三部分,有2个财务指标是我们重点需要关注的,分别是本期已实现收益以及本期的利润,这2个数据指标反应了一只基金的盈利能力。如果本期利润是亏损的,后续能否扭亏为盈还是个未知数,可能需要考虑是否要换基金了。

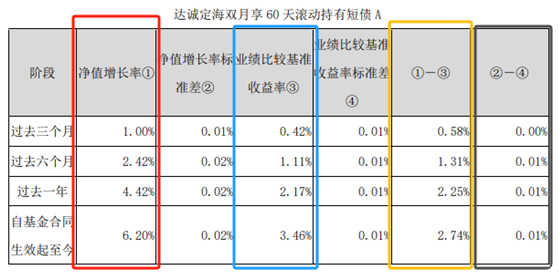

其次,看基金净值表现。净值表现反映了基金的业绩是否有跑赢大盘。这只基金在过去的任意一个阶段,净值增长率都超越了业绩比较基准收益率,说明基金经理取得了alpha收益,创造了超额回报。

红色框:基金考了多少分 (正数代表增长)

蓝色框:分数线

黄色框:你的分数超出分数线多少(数值越高越好,代表基金的业绩表现超出业绩比较基准的幅度)

黑色框:平时成绩稳不稳定(数值越小越稳定,负数更好,负数说明基金业绩的波动小于业绩比较基准的波动)

所以,大家记住,-数值越大,代表基金业绩跑赢业绩基准越多,-数值越小,代表这只基金日常表现比业绩基准更稳定。

通过对业绩的跟踪,可以帮助我们更好地判断这只基金是否要长期持有。以主动型基金和指数增强型基金举例来说,如果长期都跑不赢业绩比较基准的话,那我们就该好好考虑一下是否要继续持有。但是,如果这只基金长期是跑赢基准的,而我目前持仓是负收益的话,那有很大可能只是市场遭遇了短期的波动或者我的持有周期还不够长,无需过分焦虑。

二、看基金经理投资策略和运行分析

这部分是整个季报的精华所在,是季报里需要重点关注的部分。

通过基金经理投资决策的阐述,来判断是否与投资者自身的投资理念相契合,也可以翻看去年该基金的中报、年报,可以判断基金经理人的投资体系是否一致。

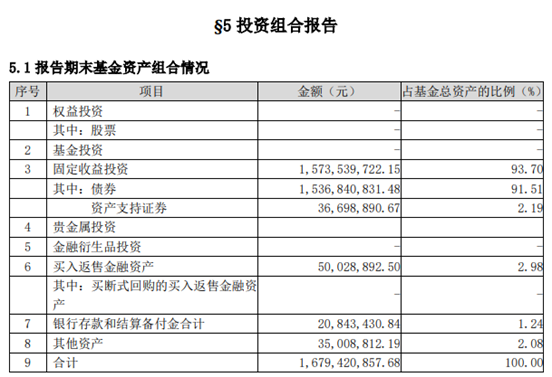

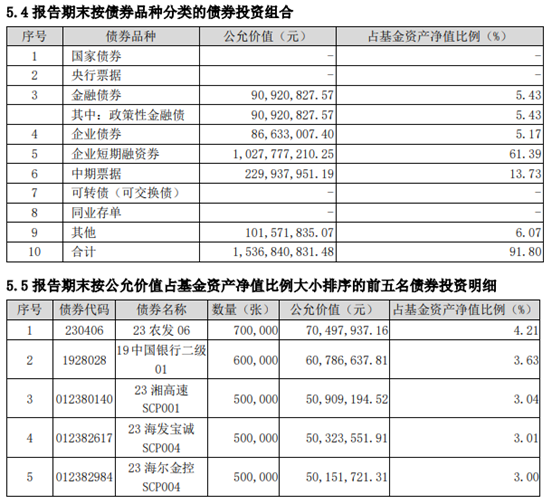

三、看投资组合变动

基金经理会根据市场的变动会调整投资组合,当市场风险偏高时,基金经理会降低股票的比重,加大债券和银行存块收益的比重。

通过投资组合报告,我们可以更加了解这只基金的风险属性。

从达诚定海双月享的三季报可以看出,此基金未投资任何股票和衍生品,未加杠杆,由于这支基金是短债基金,所以61%的仓位配置的是企业短期融资债,久期相对较短,风险要比长债产品的风险更低。从基金前五大持仓来看可以判断出来这个基金的持仓风格比较稳健。

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$$达诚致益债券发起式A(OTCFUND|017503)$$达诚致益债券发起式C(OTCFUND|017504)$$达诚腾益债券A(OTCFUND|017045)$$达诚腾益债券C(OTCFUND|017046)$

希望【投教时间】的内容对您投资有帮助~看到最后的朋友欢迎大家点赞评论加转发~

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。如需购买相关基金产品,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配基金产品。购买前,请仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现。基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。【达诚定海双月享60天滚动持有短债 】属于【 中低 】风险等级【 R2 】,适合经客户风险承受等级测评后结果为【 C2 】及以上的投资者。

本文作者可以追加内容哦 !