一、热点解读

近期粮价整体呈反弹态势。截至11月17日,玉米价格约2697元/吨、小麦价格约2992元/吨。

一般而言,粮食价格上涨/下跌通常会影响农民在下一个种植季的种植行为,因此种子价格和销量的变化一般滞后于粮价,2023-2024年度种业高景气仍有望持续。我国的转基因种子商业化稳步推进,或带动种业科技的技术升级,种子行业规模扩容可期。现阶段转基因技术及品种储备仍掌握在少数企业手中、研发及推广壁垒较高。研发实力强及转基因品种储备早的龙头种企有望受益。

另外我国农产品进口需求旺盛,上周中美领导会晤后,双方经贸关系有所改善,大豆等农产品进口成本或有望下降,将利好于国内畜禽养殖产业,而且进口成本下降也有望带动进口量增加。

近期农业板块出现企稳回升,投资机会值得期待,建议关注农业50ETF(516810)及其联接基金(016077/016078)。

二、板块投资机会分析

1、生猪养殖:

产能去化逻辑不改,有望带动2024年猪价反转。

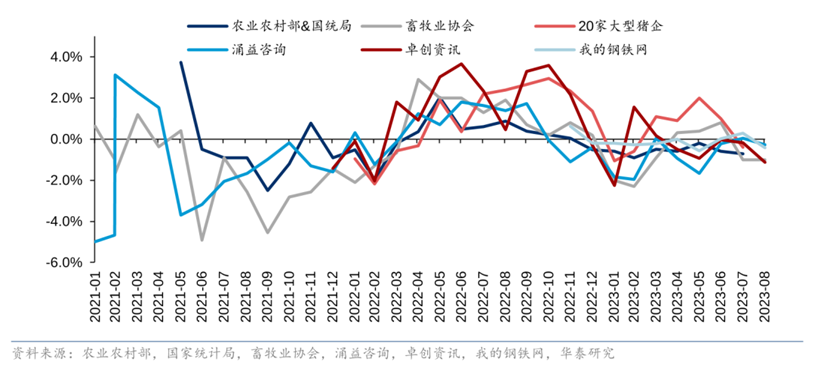

1)短期:2022年下半年国内能繁母猪存栏持续增加,且可能同时伴随着母猪生产效率的提升,及今年的新生仔猪数除了1月和5月均呈现环比增长趋势,23Q4生猪供应或仍较为充足。随着冬季腌腊旺季即将到来,或对猪肉消费形成一定拉动,供需博弈下短期猪价走势仍需持续观察。

2)中长期:根据国家统计局及农业农村部数据,2023年以来能繁母猪持续去化、且下半年以来去化有加速趋势,1~8月累计去化3.39%。随着肥猪、仔猪价格持续在成本线下走弱,行业资金压力加剧,能繁母猪存栏有望持续加速去化,或有望带动2024年猪价及行业盈利出现反转。

2、种植:

转基因商业化稳步推进,种业高景气有望持续。种业拐点滞后粮价,高景气有望持续。以每年Q4至次年Q3为一个业务年度进行统计,2020/21年度起,在低库存、高油价、地缘政治等因素导致国内外粮价上涨、种粮收益改善的背景下,种子行业景气度明显持续复苏。

截至11月17日,玉米价格约2697元/吨、小麦价格约2992元/吨。一般而言,粮食价格上涨/下跌通常会影响农民在下一个种植季的种植行为,因此种子价格和销量的变化一般滞后于粮价,2023/24年度种业高景气仍有望持续。从价格来看,假设2022年是本轮玉米价格周期的顶点年份,玉米种子或在2023年至2024年仍有望继续涨价;从种植面积来看,播种面积变化弹性相对较小,如无重大政策变化或异常天气,粮价回落可能带来的2024年播种面积变化降幅或较小。

种业景气向好+格局改善,龙头种企有望受益。一方面,高位的粮价有望带动种业景气的持续回暖,另一方面,我国的转基因种子商业化稳步推进,或带动种业科技的技术升级,种子行业规模扩容可期。同时,由于转基因技术及品种储备仍掌握在少数企业手中、研发及推广壁垒较高,而在国家政策的支持和战略重视下,种业的执法及监管力度不断加强,行业秩序有望逐步肃清、格局有望改善,研发实力强及转基因品种储备早的龙头种企有望实现市占率的提升。

3、中美经贸合作在农业领域仍有挖潜空间:

当前我国对农产品的进口需求仍在稳步增长。若中美贸易关系改善、前期加征关税政策出现积极变化,部分农产品进口成本有望下降,我国进口美国农产品的规模或仍有一定的增长空间尤其是对外依存度高、对美国进口依存度高的作物品类有望受益。

具体来说:

1)大豆:若中美贸易关系改善、此前加征关税的政策出现积极变化,我国进口美豆成本或有望降低,下游畜禽养殖产业及部分大豆深加工企业有望受益另外进口成本下降预期下,预计美国输华大豆数量或仍有一定增长空间。

2)玉米:预计美国输华玉米数量或会实现恢复性增长,但增幅有限。

3)高粱:预计进口美国高粱数量或仍有一定增长空间,我国饲用原料供需格局或有改善。

4)肉及:美国肉类产品在我国的市场份额或仍有提升空间,但对我国肉类产品的供应及价格影响较小。

三、未来机会展望

当前猪价格处于周期底部,随着肥猪、仔猪价格持续在成本线下走弱,行业资金压力加剧,能繁母猪存栏有望持续加速去化,或有望带动2024年猪价及行业盈利出现反转。

技术变革红利期即将到来,首批转基因种子品种审定已落地,产业内对初审通过的转基因玉米品种需求旺盛,定价有望较非转基因子实现明显溢价,或带动国内种子市场明显扩容。

叠加上周中美领导会晤后,大豆等农产品进口成本或有望下降,将利好于国内畜禽养殖产业,进口成本下降也有望带动进口量增加。

年末农业板块进入到较好布局时点,近期农业板块已出现企稳回升,后续投资机会值得期待。

关注相关指数机会:农业50ETF(516810)及其联接基金(016077/016078)

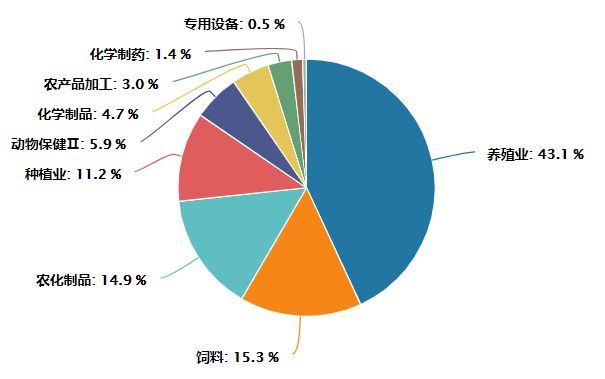

农业50ETF跟踪中证农业主题指数(000949.CSI),该指数从沪深市场中选取50只业务涉及农产品、农用机械、化肥与农药、畜禽药物、肉类与乳制品等领域的上市公司证券作为指数样本,以反映沪深市场农业主题上市公司证券的整体表现,前十大成份股包括温氏股份、牧原股份、海大集团、大北农、新希望、梅花生物、隆平高科、杨农化工、亚钾国际、圣农发展。

$农业50ETF(SH516810)$ $温氏股份(SZ300498)$$大北农(SZ002385)$

数据来源:华泰证券、Wind,时间截至2023.11.22,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !