原创 江南剑 阿法牛AlphaBull 2023-11-23 18:01 发表于上海

2028年才能缓解

江南剑 许艺菲

当前运力供给持续增长,而运输需求疲软。航运公司削减运力也未能阻止集装箱运价暴跌。黄金周开始,即期运价就暴跌。而集装箱船舶闲置比重的低下意味着长期的痛苦。特别是欧洲集装箱运输存在的问题正在恶化中。中国集装箱行业高管警告称,增长将放缓。航运公司试图恢复运价,而前方波涛汹涌。Sea-Intelligence首席执行官艾伦•墨菲断言,集装箱运力过剩局面最早要到2028年才能缓解。

中国集装箱行业高管警告,增长将放缓

中远海运公司执行副总裁林骥表示,从长远来看,全球集装箱运输量将与全球经济增长保持一致。

2023论坛上发表演讲(Source: North Bund Forum 2023

高管们在上海举行的北外滩论坛(North Bund Forum)上表示,经济和产业变革预计将导致中国集装箱货物贸易出现一段增长缓慢的时期,这反映出全球集装箱航运市场正逐步恢复正常。

上海国际港务集团总裁顾金山表示:“中国进出口集装箱货物增长速度放缓,表明很有可能进入以低速增长为特征的‘新常态’。中国工业正在转型:传统的服装、家具和家用电器出口三重奏正在减少,而电动汽车、太阳能电池板和锂电池以及高端设备的出口正在快速增长。”

中国港口巨头公布的数据中已经出现了迹象。今年前8个月,招商局港口控股公司的集装箱量为6800万标准箱,中国大陆、香港和台湾的集装箱合计量同比增长1%。这一数字包括上港集团处理的3210万标准箱,与去年同期相比增长了3.6%。

顾金山说,地缘政治紧张局势导致对供应链弹性和安全性的需求不断增加。他指出,中国和东南亚国家联盟(ASAN)成员国之间区域航线的航运需求正在增长,而跨太平洋航线等长途航运的增长正在放缓。

中远执行副总裁林吉表示,随着全球经济从疫情影响中复苏,全球集装箱航运市场将在需求增长和运价方面恢复稳定。

林吉说:“随着发达经济体的紧缩周期接近尾声,从去库存到补库存的转变,消费者需求和集装箱航运需求预计将会逐步复苏。从长远来看,集装箱运输量预计将与GDP增长率保持一致,达到2%至3%左右的水平。”

1 - 8月,中远集团旗下的中远海运港口全球集装箱量小幅下降0.4%,至6850万标准箱。

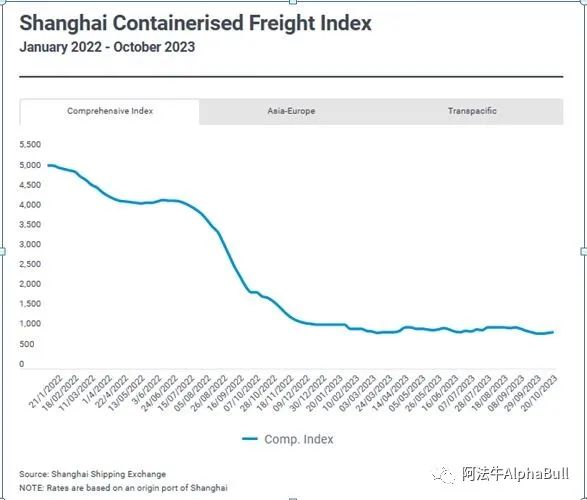

林吉说,运价波动将会减少。市场已经摆脱了快速下跌,进入了一个更加理性、稳定的阶段。他指出,截至9月初,衡量即期市场运价的上海集装箱运价指数(SCFI)为1,034点,与年初的1,061点几乎持平。

他说:“市场正变得越来越可预测。市场趋势将越来越多地取决于供需基本面,以及一些季节性和周期性因素。"

航运公司试图恢复运价,而前方波涛汹涌

运力过剩和需求疲软给集装箱航运公司带来了不利的环境。然而,恢复运价的斗争不会很顺利。由于航运公司试图弥补在大流行后需求放缓期间遭受的部分损失,无利可图的运价可能会导致2024年的动荡。

泽尼塔(Xeneta)首席执行官帕特利克·伯格伦德表示:“2023年,全球范围内的长期合同海运运价下降了近60%。在一些贸易通道,如欧洲到美国东海岸的跨大西洋航线和远东到欧洲的亚欧航线,短期和长期运价都下降了约80%。事实上,运价如此之低,以至于班轮公司实际上是在补贴企业将货物运往世界各地。航运公司不可避免地需要在2024年提高运价。”

如果这被证明是可能的(这绝不是保证的),在2023年以最低价格签订合同的托运人可能会发现,承运商对合同的遵守会消失。

伯格伦德说:“班轮公司会抓住一切机会不运输这些客户的集装箱。相反,如果市场上涨,他们将选择以更健康的2024年合同价格运输属于客户的集装箱。这感觉不公平,也许确实如此,但班轮公司有权利这么做。”

但对于航运公司来说,要想再次控制市场,就需要在运力过剩加剧、需求持平的时期严格控制运力。

伯格伦德表示:“如果企业在2024年有一个可取之处,那可能是运力持续过剩,运力过剩在2023年达到了创纪录的水平。如果这种运力过剩的情况持续下去,航运公司将没有动力在运输价格较低或较高的集装箱之间做出选择,而是将两者兼而有之。”

第43周,主干贸易航线运价再次持平,上海集装箱运价指数(SCFI)上涨3%,这主要是受中东和南美贸易大幅增长的推动。由于航运公司姗姗来迟地实施了急需的运力削减,亚欧航线运价也出现了小幅增长。由于全球需求减少,2M联盟从第44周开始,在五周内再取消七次亚洲-北欧航班。

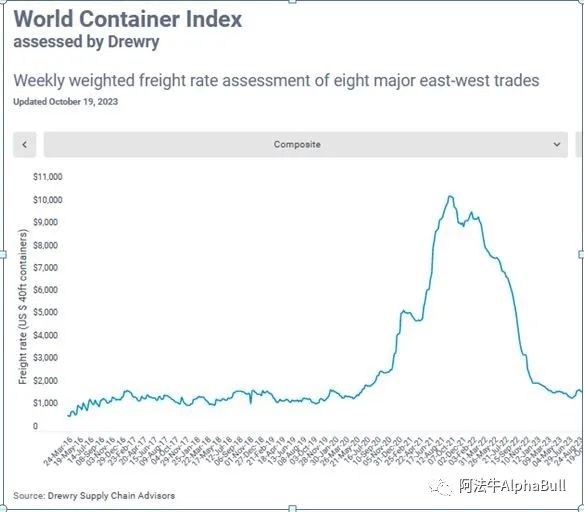

最新的德鲁里世界集装箱综合指数(WCI)为1364美元/ FEU(注:FEU——40英尺标准箱),比2019年的平均水平1420美元/FEU低4%,是三年来的最低水平。今年年初至10月底的平均综合指数为1720美元/FEU,比10年平均水平2677美元/FEU低957美元,该指数曾因2020-2022年大流行期间的特殊情况而膨胀。

德鲁里世界集装箱指数(WCI)(2022年1月至2023年9月)

来源:德鲁里航运咨询公司供应链顾问

集装箱运力过剩局面最早要到2028年才能缓解

贸易增长放缓和大量新船出厂将使市场上的运力供需至少在未来五年内失去平衡。集装箱航运已进入运力过剩的周期性阶段之一。过去的教训表明,这种情景不会很快消散。集装箱航运业要等到2028年才能消化目前市场上的过剩运力。

Sea-Intelligence首席执行官艾伦•墨菲表示:“市场正进入‘传统的下行周期’,2023年和2024年将交付大量的吨位。新船的大批涌入正在恶化航运公司的市场状况。从对未来几年全球需求增长最积极、最合理的预期来看,目前的运力过剩要到2028年才能被消化。”

波罗的海国际航运公会(BIMCO)预测,2023年、2024年和2025年的新船交付量分别为240万标准箱(TEU)、290万标准箱和190万标准箱。当然,这些运力被吸收的速度将取决于需求增长的速度。

墨菲说:“预测未来集装箱需求增长的一种不合理的乐观方法是,假设我们将以某种方式神奇地回到全球金融危机前的20世纪90年代和21世纪初的8%-10%的全球增长,但没有合理的论据说明为什么会出现这种情景。在那个时期,制造业外包的繁荣,加上强劲的经济基本面,推动了集装箱航运上升到S曲线的垂直部分。几乎没有一位理性的经济学家会预测,我们将在未来几年进入经济繁荣,也没有人会严肃地预计,我们将在未来十年看到外包活动的显著增加。相反,增加近岸外包的概念似乎正在获得动力。”

运输需求更有可能稳定在2011-2019年的集装箱运量平均增长率3.8%的水平。等式的另一边是新吨位承运人除了已经在订单簿上的订单之外还订购了什么。

墨菲表示:“如果我们要假设集装箱承运商的行为是合理的,那么从2016年开始考虑将是谨慎的,因为在2016年,新船订购的方式已经较为温和。”

在这种情况下,2026年后,年度运力增长可能回落至1.3%。

墨菲说:“在这种最积极的合理情况下,我们可能要到2028年的某个时候才能回到2019年的运力供需平衡水平。这意味着八年的时间跨度,本质上与2009年开始、直到2017年恢复平衡的金融危机周期相同。预计最严重的运力过剩将在2024年出现,到2026年,三分之一的过剩运力将被消化。”

外部因素可能会在那之前改善局势。但这要么需要另一场大流行式的事件,导致拥堵加剧,要么需要监管机构强制要求拆除旧吨位。航运公司直接控制的唯一选择将是严格停止2026年以后的任何进一步交付新船订单,或者共同努力报废或封存老旧船只。

墨菲说:“考虑到他们因疫情而产生的现金储备过剩,我们预计航运公司将再次成为自己最大的敌人。他们不会像2009年那样被迫大幅削减开支。此外,这种现金储备可能会诱使航运公司在2026年以后继续以高于预期的价格订购新船。近岸供应链的缩短也可能推动运力增加,全球增长可能低于这一预测。所有这些因素都使积极的情况面临相当大的压力,其中任何一个因素都可能将2019年的平衡水平推到至少2030年或更久。这就是为什么积极的情况不是我们的基本情况。未来的供需平衡将如何展开取决于满足哪些假设,但对于航运公司来说,到2028年达到2019年的平衡将是非常困难的。”

本文作者可以追加内容哦 !