11月22日,龙佰集团公告称,拟分拆子公司云南国钛至深交所主板上市。A拆A”有望再添一单。

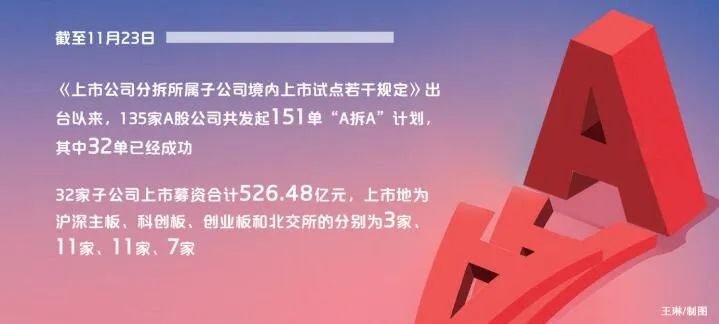

自2019年12月份《上市公司分拆所属子公司境内上市试点若干规定》(以下简称《规定》)出台以来,已经近四年。据东方财富Choice数据统计,截至11月23日,《规定》出台以来135家A股公司共发起151单“A拆A”计划(含分拆至北交所上市,下同),其中32单已经成功,32家子公司上市募资合计526.48亿元。

“分拆上市试点启动以来,越来越多的上市公司选择将优质资产或业务剥离出来,在证券市场单独发行上市。”深圳大象投资控股集团总裁周力接受《证券日报》记者采访时表示,分拆上市活跃,主要受政策支持、企业融资需求等多方面因素影响。A股相关制度不断完善,多层次资本市场发展日趋成熟,尤其是科创板、创业板及北交所为“A拆A”上市提供便利。

企业选择分拆上市

多落地科创板、创业板和北交所

32单实施完成的案例中,分拆至沪深主板、科创板、创业板和北交所上市的分别为3家、11家、11家、7家。从分拆成功的企业性质来看,央企、地方国企、民企和中外合资企业分别有5家、16家、9家和2家,分拆上市成功,给子公司和母公司带来多重利好。

中国银河研究院策略分析师、团队负责人杨超在接受《证券日报》记者采访时表示,当分拆企业处于高成长期、需要大量资金时,进行分拆上市,有助于优化母公司的财务结构;其次,能够降低母公司与特定业务领域相关风险,集中精力发展主营业务;最后,如果子公司表现良好,其股票价值的上升可能有助于提高母公司的整体市值。

对于子公司而言,直观来看,上市后融资便利性增加,有助于获得合理估值。上述32单成功案例中,有2家子公司市值已经超过母公司。周力表示,分拆上市成功后,子公司可以独立运营,获得更多资金支持,提升子公司市场知名度和影响力。另外,公司内部资源整合和优化也更加灵活,有利于业务的拓展。

但是,分拆上市并非一劳永逸。杨超表示,每个子公司在上市后都需要独立运营,保证其持续的业务发展和盈利能力,同时也会处在更直接的市场压力和竞争环境中。因此,还需具体问题具体分析,综合评估风险和机会。建议监管层继续加强对上市公司的指导和服务,以保障市场健康稳定发展。

从分拆上市进度来看,除了上述32单子公司已经成功上市的项目外,还有2单“胜利在望”。其中,上港集团分拆锦江航运上市已经获得证监会注册批文,目前正在发行中;中国交建重组分拆上市也获得证监会注册批文,公司将参与祁连山重组,实现分拆所属子公司上市。

此外,深圳华强分拆电子网,以及用友网络分拆用友金融均提交注册,22单子公司上市申请正在审核中。

分拆多个子公司上市

需综合考量对母公司影响

大型集团企业旗下可能培育了多个成熟业务,因此,部分公司推动旗下多家子公司上市。在前述151单分拆计划中,9家公司曾发起过2单分拆计划,其中7家公司拟推2家子公司上市,2家公司先后尝试推动子公司在不同交易所上市。

另外,中集集团、用友网络、大族激光、潍柴动力等4家公司均发起了3单分拆计划,分别拟分拆3家子公司上市。

“分拆多家子公司上市是一项战略性的决策,其潜在益处在于释放每个业务单元的独立价值。”杨超表示,这种举措有助于市场更准确地评估和定价各个子公司,激发潜在的市场价值。

但是,分拆多个子公司上市,也对母公司提出更高要求。杨超表示,分拆多个子公司独立上市可能增加管理的复杂性,导致资源分散和协调困难。原本存在的业务协同效应可能在分拆后减弱,影响整体业绩。因此,需要仔细评估分拆上市的战略动机,确保其对公司价值和长期发展具有积极影响。

“分拆多家子公司上市会带来运作和管理上的复杂性,可能需要更多资源和精力来管理多个独立的上市实体。”周力表示,如果市场对多家子公司的盈利能力和增长潜力存在疑虑,可能对公司整体估值产生影响。

除了自身培育的子公司外,也有上市公司收购资产培育后上市。某券商投行人士对《证券日报》记者表示,分拆上市赋予了上市公司超级产业投资基金的功能,相当于CVC(CorporateVentureCapital,企业风险投资),可以通过收购孵化非上市公司,培育到符合上市条件以后,再分拆上市,这对科技型非上市公司具有重要意义。

江苏斯威克新材料股份有限公司(以下简称“江苏斯威克”)则是通过易主,两次谋求上市。2020年,东方日升曾计划推动子公司江苏斯威克到深交所创业板上市,但最终因母公司业绩下降,不符合分拆上市条件而终止。2021年,东方日升将江苏斯威克转让给深圳燃气;2022年8月份,深圳燃气再次启动江苏斯威克分拆至深交所创业板上市工作,目前正在推进中。

“公司将收购的子公司分拆上市,可以获得资产增值收益,且子公司分拆后可以单独融资,拓宽融资渠道。”周力表示。

在多单“A拆A”成功落地的同时,亦有31单分拆计划已经终止。综合来看,分拆终止原因各异。

周力表示,终止分拆的原因主要包括不满足分拆上市财务指标,控股股东和实际控制人发生重大变化,基于市场状况以及自身经营情况考虑,母公司控制权转让,子公司净利润占比过高,在期限内受到过行政处罚等。其中,市场环境变化导致的业绩不达标是终止分拆的一大主因。

杨超表示,一些企业在计划执行过程中可能会面临突发的市场波动或行业变化,使得原先设定的分拆战略不再切实可行。

本文作者可以追加内容哦 !