近期北交所释放"深改19条"等诸多政策红利,令市场对北交所前景充满期待!而在这一背景下,不少企业纷纷更换资本运作赛道,券商也竞先追逐北交所。

慧炬财经注意到,2023年11月21日,北证50指数一度暴涨11.76%,成交量超百亿,创下单日涨幅和成交额新纪录。而自10月24日起,北证50最高累计上涨超30%,成为整个A股市场最强势的指数。值得注意的是,第一牛股凯华材料本周涨幅高达257.18%,据悉,11月以来北交所无一新股破发,其中23日新上市的坤博精工,大涨244.46%。

据了解,进入11月以来,企业申报北交所获受理的速度明显加快,慧炬财经梳理发现,截止11月24日共有七家企业IPO获受理,本周北交所共新增两家新受理企业分别为纬诚科技、千禧龙纤。

趁着北交所利好的东风,11月22日,专注于智能安全防护系统,其背后有着陆毅鲍蕾夫妇加持的宁波纬诚科技股份有限公司(下称"纬诚科技")怀揣着上市梦,向北交所递交了招股说明书。

招股书显示,纬诚科技主要从事智能安全防护系统的研发、生产及销售,主要产品包括线缆安全承载系统及智能围栏防护系统。

据了解,智能围栏防护系统是一种以固定式防护装置为载体,集成电气工程、人工智能、视觉识别、工业物联网等技术,为工业自动化生产提供安全保护的系统,通常用于工业自动化生产中的边界安全保护、防止设备意外启动和安全预警等场景。

在2006年创立初期,纬诚科技还只是面向电信运营商提供传统线缆桥架、小灵通基站等通信基础设施的销售和安装服务,到了2008年起开始专注于网格桥架类产品的研发、制造和销售,并通过电子商务销售模式积极拓展海内外市场。

不过,纬诚科技此次申请IPO的背后,隐患不少,若上市失败则面临股份回购的风险。另外研发较为薄弱,更为担忧的是,递表前一个月纬诚科技还摊上了专利诉讼纠纷,蕴藏的风险不小。

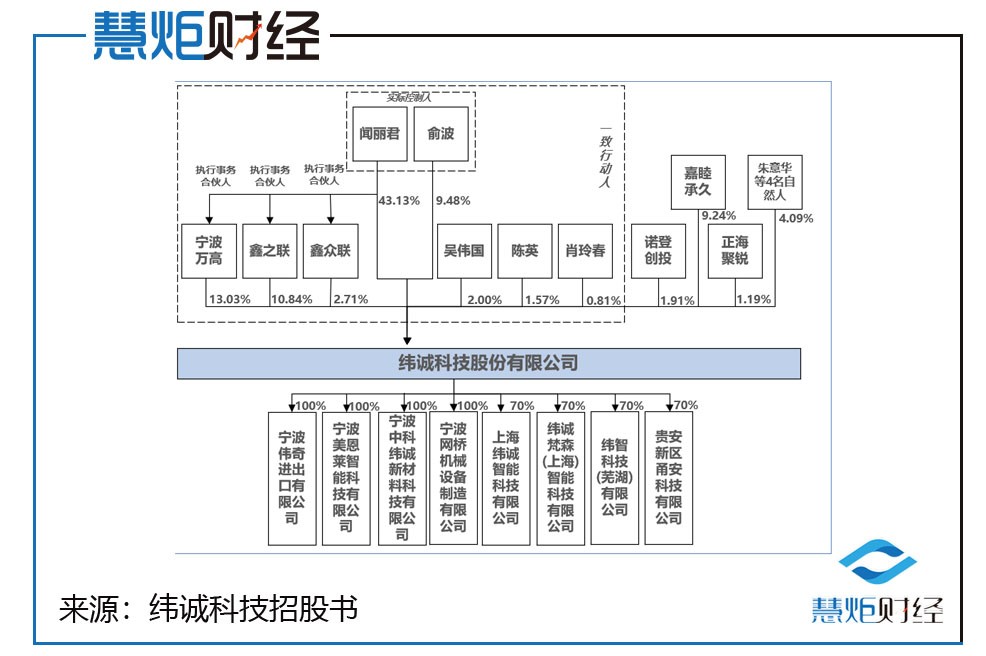

实控人夫妇及一致行动人控股83.57%

陆毅夫妇持股超9% 潜伏5年净赚11倍

相较于公司本身,纬诚科技背后的明星资本更加引入关注,陆毅、鲍蕾夫妇提前潜伏五年净赚了11倍。毕竟相对于二级市场,从一级市场开始着手布局,"潜伏"在准上市公司当中成为原始股东的方式更加胜券在握,这既是PE和VC的投资之道,也是不少明星的选择。

股权结构上,闻丽君、俞波为公司共同实际控制人。闻丽君直接持有公司32,142,233股,持股比例为43.13%,并通过鑫之联、鑫众联、宁波万高间接持有公司7,165,719股,持股比例为9.62%;合计持有公司39,307,952股,持股比例为52.75%,为公司控股股东。闻丽君丈夫俞波直接持有公司7,068,600股股份,占公司股本总数的9.48%。闻丽君、俞波的一致行动人吴伟国、陈英、肖玲春合计直接持有公司3,265,598股股份,占公司股本总数的4.38%。闻丽君、俞波及其一致行动人合计控制公司83.57%股权,同时闻丽君担任公司董事长,俞波担任公司总经理、董事,值得注意的是闻丽君姐夫吴伟国任职公司董事、副总经理持股2%。简历显示,闻丽君和丈夫俞波均是加拿大籍,闻丽君还曾经是海军411医院的一名护士,而丈夫俞波则曾经是华东师范大学计算机系的一名教师。

此外,其他持有5%以上股份的主要股东为宁波万高、鑫之联和嘉睦承久,分别持有13.03%、10.84%、9.24%,其中,宁波万高与鑫之联为员工持股平台。

而翻阅公司投资者名单,慧炬财经还发现了明星夫妇陆毅鲍蕾的身影。

慧炬财经注意到,嘉睦承久,全称宁波嘉睦承久股权投资基金合伙企业(有限合伙),成立于2016年4月11日,经营范围主要是股权投资,注册住所为宁波保税区商务大厦501室,注册资本3亿元,实缴资本1.55亿元,陆毅持股70%、鲍蕾持股29%,管理人、法人股东宁波保税区嘉信麒越股权投资管理有限公司持股1%。其中,陆毅认缴出资额2.1亿、实缴资本1.085亿元,鲍蕾认缴出资额8700万、实缴资本4495万元。夫妻俩一起认缴出资额共计2.97亿元、实缴资本1.53亿元。此外,嘉睦承久管理人也值得注意,其法人代表为资本大咖孙力生。

天眼查显示,2018年5月22日,嘉睦承久认缴出资额578.5713万元持有688.5万股,持股比例为9.24%。

而本次IPO,纬诚科技募资2.23亿,公开发行股票不超过24,841,462股(未考虑超额配售选择权的情况下),且发行后公众股东持股比例不低于公司股本总额的25%,按此计算纬诚科技目标估值为8.92亿,就持股比例来看,陆毅夫妇手里股份价值0.82亿元,也就是说5年时间浮盈了11倍。

而在引入资本、拉高估值的同时,纬诚科技实控人闻丽君、俞波还与嘉睦承久签订了对赌协议。

慧炬财经注意到,2017年纬诚科技定向发行股票,嘉睦承久在2017年6月27日和8月18日分别与闻丽君、俞波签署了补充协议,约定嘉睦承久享有股份回购选择权、优先出售权特殊权益条款。按照约定,若公司未能在2023年12月31日在中国A股市场完成首次公开发行的申请并被中国证监会受理将触发股份回购,而在2022年1月25日双方签署了《补充约定》,对"股份回购选择权触发情形"进行了修改。

据了解,嘉睦承久此前对外投资了8家公司,投资范围涉及智能机器人、互联网+、网络安全、餐饮、奢侈品、生物科技等多个细分板块,投资公司包括杭州维讯机器人科技有限公司、碟中碟餐饮管理(浙江)有限公司、深圳彼爱钻石有限公司、上海怡豪生物科技有限公司、中科加能科技(宁波)有限公司等。

来源:天眼查

据了解,杭州维讯成立于2015年,而机器人一直是投资界以及资本市场的热门话题,北京卡富通盈旗下子公司客来乐去年获得1.1亿元的B轮融资,旗下核心产品客来乐互联网收银台市场广阔,前景乐观。碟中碟餐饮管理(上海)有限公司下属主品牌为“大咀港式茶餐厅”。深圳彼爱钻石有限公司是一家主打珠宝、钻石类批发、零售的公司,南京清华永新网络科技公司是一家侧重于信息安全的公司。上海怡豪生物科技有限公司则是一家生物科技公司,从事肿瘤的CAR-T、干细胞、以及基因编辑技术的开发与应用,而生物医药是近几年资本市场的热门投资赛道,可见陆毅夫妇投资了得,出手精准。

去年营收净利双双下滑仍分红

当年净利润几乎被分光

值得注意的是,虽说2022年营收净利双双下滑,但丝毫不影响纬诚科技进行慷慨分红。

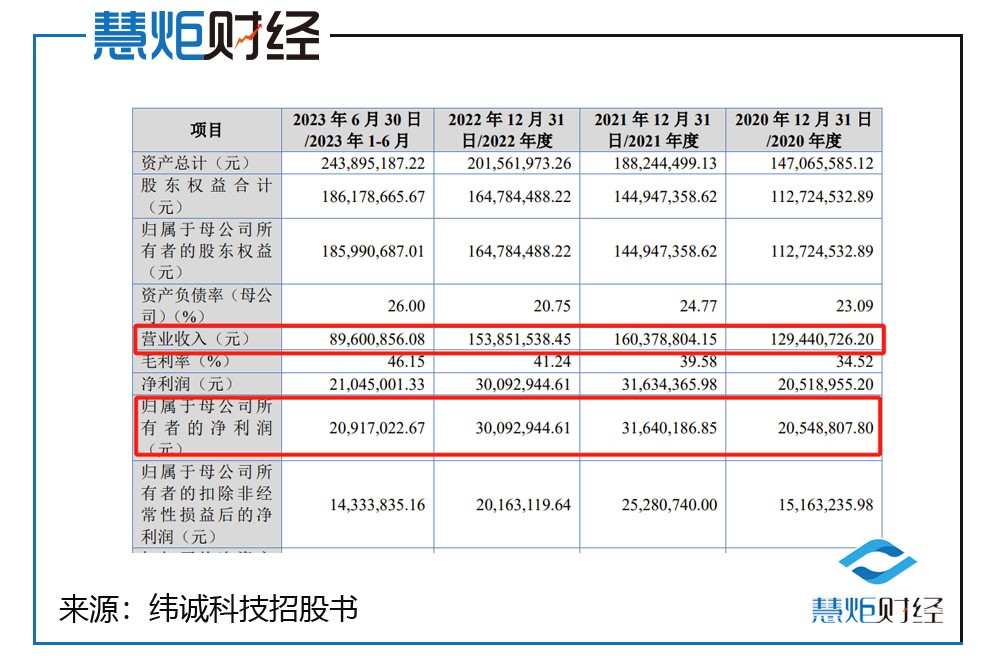

财务数据显示,2020年-2023年上半年,公司实现营业收入分别为12944.07万元、16037.88万元、15385.15万元、8960.09万元,同比增长率分别为23.90%、-4.07%、21.59%。同期间,实现归母净利润分别为2054.88万元、3164.02万元、3009.29万元、2091.7万元,同比增长率分别为53.98%、-4.89%、26.71%。

以上不难看出,2022年,纬诚科技营业收入、净利双双下滑。其中,营收下滑了4.07%,归母净利润下滑了4.89%。最新经营数据显示,2023年前三季度,公司实现营业收入1.46亿元,较上年同期上升23.76%;归母净利润3304.13万元,较上年同期上升47.98%;扣非净利润2,634.28万元,较上年同期则上升了76.90%,。

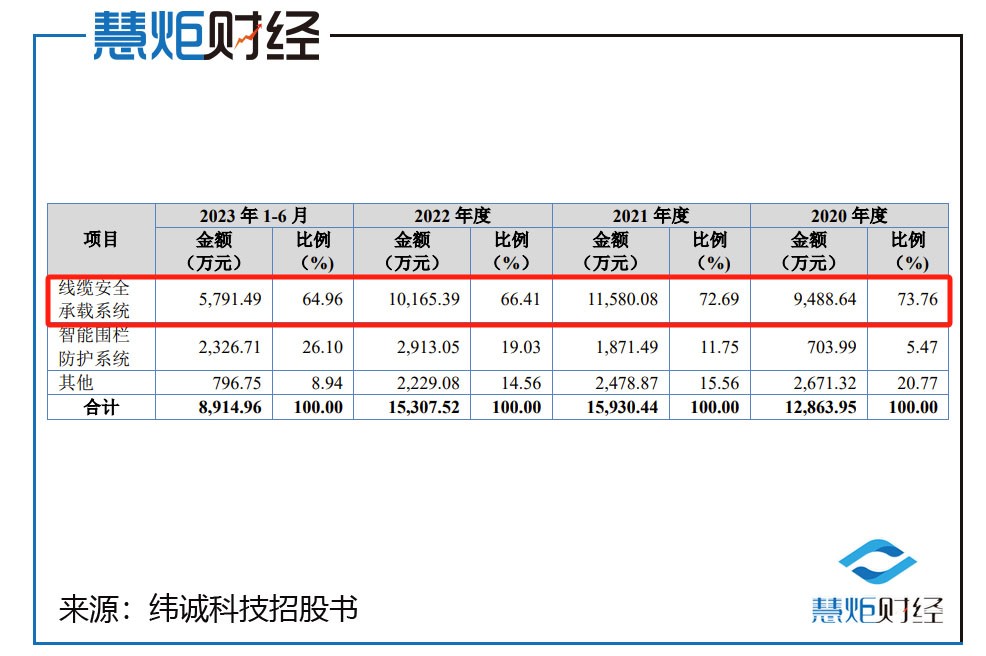

招股书显示,纬诚科技收入主要来源于线缆安全承载系统,销售收入分别为9488.64万元、11580.08万元、10165.396万元、5791.49万元,占主营业务收入的比例分别为73.76%、72.69%、66.41%、64.96%;智能围栏防护系统的销售收入分别为703.99万元、1871.49万元、2913.05万元、2326.71万元,占主营业务收入的比例分别为20.77%、15.56%、14.56%、8.94%。

值得注意的是,2021年,线缆安全承载系统收入增长了22.04%,到了2022年下滑了12.22%,随后于2023年上半年回升至13.95%;而智能围栏防护系统收入在2021年暴增了165.84%后,涨幅下滑至2022年的55.65%,到了2023年上半年又小幅涨至59.74%。

慧炬财经注意到,纬诚科技网格桥架产品的产能利用率分别为105.87%、100.33%、84.81%、101.49%,呈现下降趋势;而机械防护围栏产品的产能利用率一路上升,报告期内分别为17.77%、38.66%、60.74%、96.65%,公司解释为机械防护围栏为2020年新发展业务,因此产能利用率逐年上升。

另外,在2022年业绩下滑的背景下,纬诚科技仍然进行了分红,格外引人关注。

招股书显示,2022年9月,纬诚科技进行了2022年半年度权益分派,现金分红2980.98万元,而当年净利润才3009.29万元,这意味着分红几乎分走了当年全部净利,按实际控制人闻丽君、俞波的持股比例计算,共有约1855万元的分红款进了这对夫妇的钱包。

在业内人士看来,分红本身是企业对股东的回报,也是企业管理层对企业经营状况的一种自信展现。如果企业在IPO前正常分红,表明企业有一定的盈利能力和现金流,这对投资者来说也会是一个积极信号。但如果企业在IPO前"突击"分红,且分红金额过大,则可能导致企业资金流不足,影响企业未来发展与经营的后劲。

另外,本次IPO,纬诚科技计划将5000万的募资款用于补充流动资金。但事实上,纬诚科技的账面上并不缺钱,2022年还花了6119.71万元购买理财产品,货币资金余额为1443.62万元。

而在2022年,在营收净利下滑的同时,纬诚科技的经营活动现金流反而增长了4.4倍,达4744.89万元。对此,纬诚科技表示,2022年加强了应收账款管理,加大了客户催款力度所致,回款情况良好所致。

此外,报告期内公司主营业务毛利率持续性不断提升,2020年,纬诚科技毛利率为35.23%,2021年,纬诚科技毛利率提升至39.60%,2022年毛利率进一步提升至41.07%,到了2023年上半年已达46.28%,连续两年半超行业均值。

慧炬财经注意到,这其中网格桥架及配件的毛利率最高,分别为49.92%、47.46%、49.60%及53.86%,其单位售价也是一路飞涨,从2020年的22.00元/千克,上涨至2021年的24.70元/千克,到了2022年又进一步涨至27.61元/千克。

研发费用率逐年下降

连续两年超七成研发费用于发工资

在研发方面,纬诚科技并不突出,公司研发费用率逐年下降,未来的核心竞争力存疑,而不多的研发费用,连续两年超过七成被用于发放研发人员薪水。

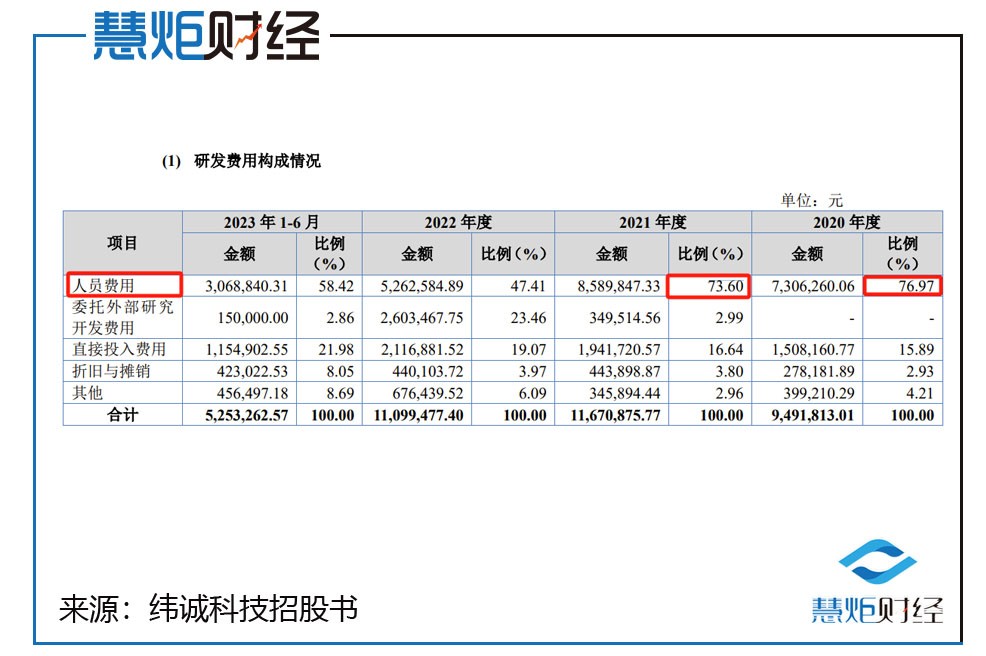

招股书显示,报告期内,公司研发费用分别为949.18万元、1167.09万元、1109.95万元、525.33万元,占当期营业收入比例分别为7.33%、7.28%、7.21%、5.86%。其中2020年研发费用率远低于可比公司平均值的12.12%,今年上半年研发费用率大幅下降仅为5.86%,对此,纬诚科技解释为当期营业收入增长较多,且合作研发项目一般在下半年结项,上半年发生额较低。

细观察纬诚科技的研发费用构成发现,研发费用主要由人员费用、委托外部研究开发费用和直接投入费用等构成。研发费用中,2020年至2023年上半年,用于支付研发人员薪酬的金额分别为730.63万元、858.98万元、526.26万元、306.88万元,分别占研发费用的76.97%、73.60%、47.41%、58.42%。这意味着2020年及2021年,公司的研发费用主要用于发工资,直接投入费用等费用都不多,真正用于研发的资金就所剩无几了。

值得注意的是,截至今年6月底,纬诚科技共有研发技术人员32人,占员工总数的比例为13.85%,研发团队成员数量占比在岗位构成中排名最末位,而管理及行政人员高达51人,占比22.08%。

在这种情况下,纬诚科技还表示,公司注重产品研发投入,随着营业收入的增长及客户定制化需求,持续增加对研发的投入力度,研发项目以客户需求为导向,持续改良生产工艺,积极开发新技术。

业内人士指出,全面注册制后科创板、创业板以及北交所的审核条件均提到研发投入的指标,在IPO审核中研发费用的重要性不断提高。研发费用率一定程度上能体现公司对研发的重视程度,而真实研发费用不足或将直接影响IPO进程,毕竟研发费用的投入和企业的创新研发能力是企业IPO的重要指标。

去年第三大供应商成立时间不长

参保人数仅为1人

此外,纬诚科技2022年第三大供应商江门市智优五金制造有限公司(下称:智优五金)也耐人寻味,成立时间不长,参保人数仅为1人。

招股书显示,2022年,纬诚科技向智优五金采购金额为571.18万元,采购内容为安装服务、十字压扣等通用物料。不过奇怪的是,到了2023年上半年,智优五金却在前五大供应商名单中消失了。

天眼查显示,智优五金成立于2020年5月27日,注册资本200万人民币,实缴资本0元,法人为张苗苗,郭武刚持股100%,地址为江门市江海区外海东南工业区(二区)1号之NO.E2,并且还是一址多照,更奇怪的是其参保人数仅1人。

来源:天眼查

而供应商规模较小,但交易数据却不低,这不得不让人怀疑交易数据的真实性。

对此,纬诚科技在招股书表示,公司董事、监事、高级管理人员和核心技术人员,主要关联方和持有公司5%以上股份的股东在供应商中未占有任何权益。

业内人士分析指,在IPO实践中短期设立即成为主要供应商的案例并不鲜见,对于主要供应商设立时日较短情形,监管部门往往会关注公司与其发生交易的原因及商业合理性,主要是这样的情形容易滋生利益输送的问题。

上半年应收账款超营收一半

应收账款增速四倍于营收增速

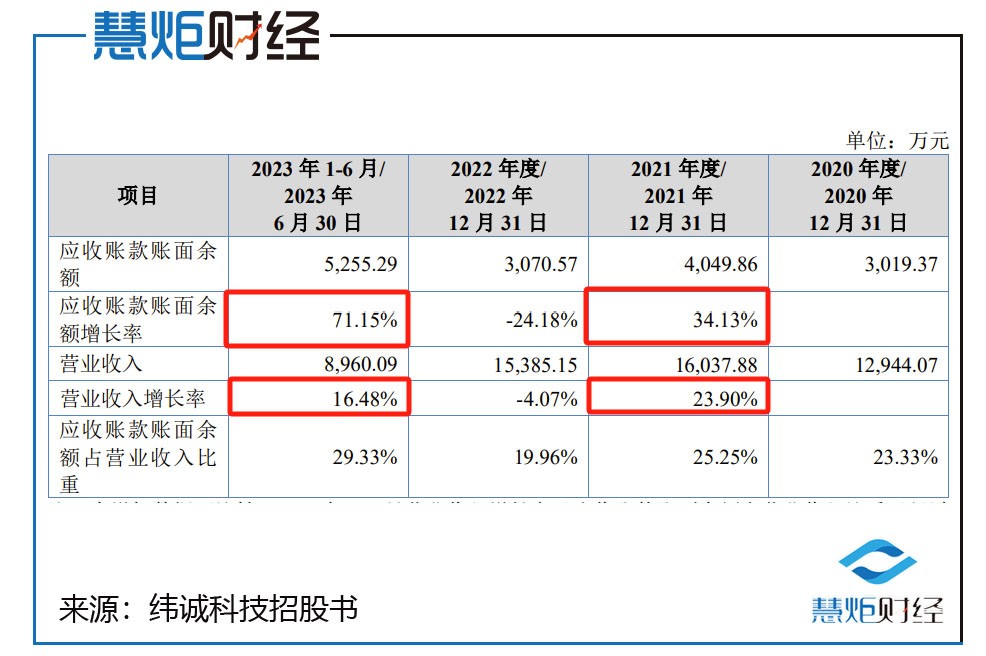

报告期内,纬诚科技营业收入在不断增长,但是其应收账款的增速远远超过了营收增速,影响到其“造血”能力,为其带来不小风险。更值得注意的是,2023年上半年应收账款余额占营收一半多,应收账款余额增速还是当期营收增速的四倍多。

招股书显示,2020年至2023年上半年,纬诚科技应收账款账面余额分别为3019.37万元、4049.86万元、3070.57万元、5255.29万元,同比增长率分别为34.13%、-24.18%、71.15%,而当期营业收入增长率分别为23.90%、-4.07%、16.48%(备注:2023年1-6月营业收入较2022年的增长率已经过年化处理)。值得注意的是,2021年及2023年上半年应收账款账面余额增速分别为34.13%、71.15%超过当期营收增速的23.90%、16.48%,公司归因为营业收入增长和第二季度营业收入增长所致。

而应收账款增速远超过当期营业收入增速,过高的应收账款说明下游客户对其资金的占用越来越严重,这无疑会影响其流动性。实际上,这一影响目前已经有所显现。

数据显示,纬诚科技的"造血"能力并不稳定,报告期内,其经营活动产生的现金流量净额分别为3225.74万元、873.09万元、4744.89万元、1406.78万元,这意味着其营业收入的增加,并没有完全转化成"真金白银"流入公司账户,其中2023年上半年经营现金流量净额大幅同比下滑了-57.19%,而这与其应收账款的不断增加不无关系。

应收账款的不断增加,同时也使得其应收账款周转率也越来越差,2020年时其应收账款周转率为4.86次,2021年下滑至4.69次,2022年进一步下滑至4.47次,2023年上半年又小幅下滑至4.44次,整体下降趋势明显。

此外,应收账款给其带来的另一个影响是坏账准备的不断增加。报告期内,其应收账款所计提的坏账准备分别为96.93万元、133.69万元、97.81万元、164.08万元,坏账损失的计提对公司利润的侵蚀也不可低估,其应收账款的快速增加着实为其带来了不小的风险。

众所周知,应收账款是衡量上市公司经营性资产质量的重要指标,它是企业在销售产品或提供服务后,由客户欠下的款项。对于一个企业而言,应收账款的管理是至关重要的,它关乎到企业的资金流动、现金流量和盈利能力。应收账款高企也意味着公司大量资金被下游占用,导致赚钱能力较弱。

一位财会人士告诉慧炬财经,正常情况下,应收账款的变化幅度应与营业收入的变化一致。应收账款增速大于营收增速说明营收中的大部分属于赊销,资金回笼较慢,会加大经营风险。这可能是公司放宽信用条件以刺激销售,也有可能是公司人为通过应收账款科目虚构营业收入。

IPO关键期添堵

递表前一个月被诉专利侵权

值得关注的,闯关北交所关键期,纬诚科技却摊上了官司,无疑给其"添堵",对于纬诚科技而言,500万元的涉诉金额并不低。

就在11月22日纬诚科技IPO申请被正式受理前一个多月,也就是10月18日,罗格朗一纸诉讼将其告上了公堂。

通常来讲,在企业上市过程中遭遇诉讼并不罕见,而选择在企业IPO关键时间节点,无论最后的官司输赢,都将会影响到企业IPO的进程。

在招股书中,纬诚科技详细披露了涉诉情况。2023年10月18日,纬诚科技收到宁波市中级人民法院(2023)浙02知民初775号《应诉通知书》,原告罗格朗智能电气(惠州)有限公司诉纬诚科技侵害其发明专利权,诉请纬诚科技立即停止制造、使用、销售侵犯原告ZL200680025323.X号专利权产品的行为,销毁所有库存侵权产品及专用模具,赔偿原告经济损失及维权合理开支共计500万元,并承担全部诉讼费用。

对此,纬诚科技称,案件尚未开庭,涉诉产品报告期内的销售额占各期营业收入的比例均不足千分之一。由于诉讼结果尚未确定,如案件败诉将可能对公司经营成果产生不利影响。公司进一步表示,涉案专利的创造性有限,存在不能满足专利法所要求的创造性条件的可能性,同时经过侵权对比分析,在本次诉讼中构成侵权的可能性较低,而即使被法院认定侵权成立,法院也难以全额支持原告主张的损害赔偿数额。

那么,闯关IPO期间涉专利侵权纠纷,是否会对企业上市进程产生影响无疑也是市场关注焦点。

北京一位法律人士告诉慧炬财经,专利侵权诉讼可能会对公司的声誉和财务状况产生影响,从而影响公司的IPO进程,不过具体情况还是要看诉讼事项的严重程度,会否重创企业的核心盈利能力。

随着一纸招股书的披露,陆毅夫妇持股情况被揭开,享有股份回购权,纬诚科技对赌隐患潜藏。此外,公司应收账款高企也让此次IPO蒙尘,最终能否如愿,慧炬财经后续将持续关注!

本文作者可以追加内容哦 !