个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

简而言之,就是国家给予所得税优惠支持,鼓励个人为养老进行自我储备养老金政策,参加城镇职工基本养老保险或城乡居民基本养老保险的人都可以参加。

在这个账户里,个人自愿存钱,去购买对应的养老产品,这些产品包括养老公募基金、养老理财、养老保险、养老储蓄等。

2022年11月25日,人力资源社会保障部宣布,个人养老金制度在北京、上海、广州、西安、成都等36个先行城市或地区正式启动实施。

如今已经一年过去了,今天,我们就来聊聊,个人养老金值得买吗?

01 发展个人养老金制度迫在眉睫

我国目前的养老体系是以基本养老保险为基础、以企业年金和职业年金为补充、与个人储蓄性养老保险和商业养老保险相衔接的“三支柱”养老保险体系。

第一支柱为基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险;

第二支柱为企业年金、职业年金。由用人单位及其职工建立,主要发挥补充作用;

第三支柱为个人储蓄性养老保险和商业养老保险,此次出台的个人养老金制度是关于第三支柱的制度性安排。

发达国家已经普遍建立起了养老三支柱体系。根据OCED的统计数据显示,2020年加拿大、美国、澳大利亚、英国等多个国家的养老金资产总额已超其国家GDP一倍;成员国养老金总资产占GDP百分比在2010-2020年间从63.6%提升至99.9%、总规模从29.1万亿美元增长至54.06万亿美元。

作为个人自愿参加、市场化运营、实现养老保险补充功能的第三支柱——个人养老金制度,我国正在加速推进个人养老金制度的建设进程。

那为什么要加速推进第三支柱呢?

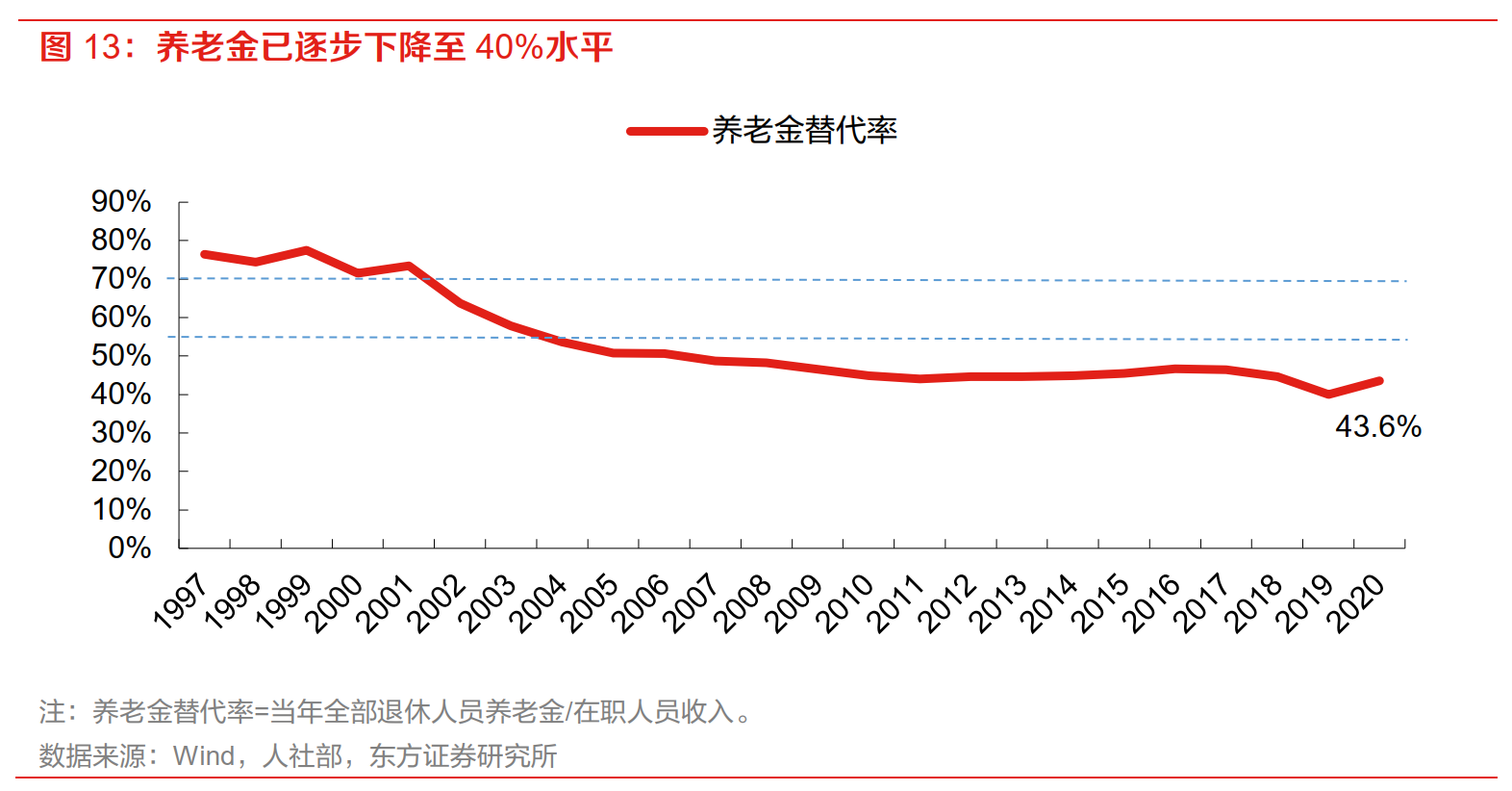

首先,第一支柱替代率低,保障力度明显不足。根据人社部公布数据,以2020年全国规模以上企业就业人员月平均工资6654元为基数,企业职工月人均养老金约为2900元, 我们以当年全部退休人员养老金和在职人员收入进行测算得养老金替代率约为43.6%,自2002年起逐年下降。世界银行组织建议,要维持退休前的生活水平不下降,养老金替代率需不低于70%;国际劳工组织1994年发布的《社会保障最低标准公约》指出,55%是养老金替代率的警戒线,若低于此,保障基本生活将较为困难。 若以当年全部退休人员养老金和在职人员收入进行测算得到的养老金替代率做对标, 目前我国尚低于以上标准,保障力度显著不足。

数据来源:东方证券

其次,第二支柱存在覆盖率不足的困境,绝大多数人群缺乏完善的养老保障。 在面临可持续性压力的背景下,基本养老金替代率可能会保持长期下降的趋势,需要以其他养老金形式作为补充。截至2022 年3月末的第二支柱企业/职业年金覆盖人群仅7200万人,而我国2021年末60岁及以上人口达2.67亿人,相较之下,仍有绝大多数人群缺乏完善的养老保障,第三支柱的发展迫在眉睫。

02 个人养老金优势众多

参与个人养老金的投资也是有非常多的好处的!

首先第一个优势就是省税。目前的政策是,对于参加人按最高每年12000元的限额予以税前扣除。 税收优惠政策意味着,如果投资个人养老产品,每年都能实实在在的省下一笔钱。适用税率越高,省的越多。

当然,个人养老金的投资不是完全免税,就是说,假如你最后需要提取,提取的部分是需要交税的,税率为3%。即便是3%的税率,当下交税和未来退休之后再交税也是不一样的,对于个人而言,当然是越晚交税越划算。

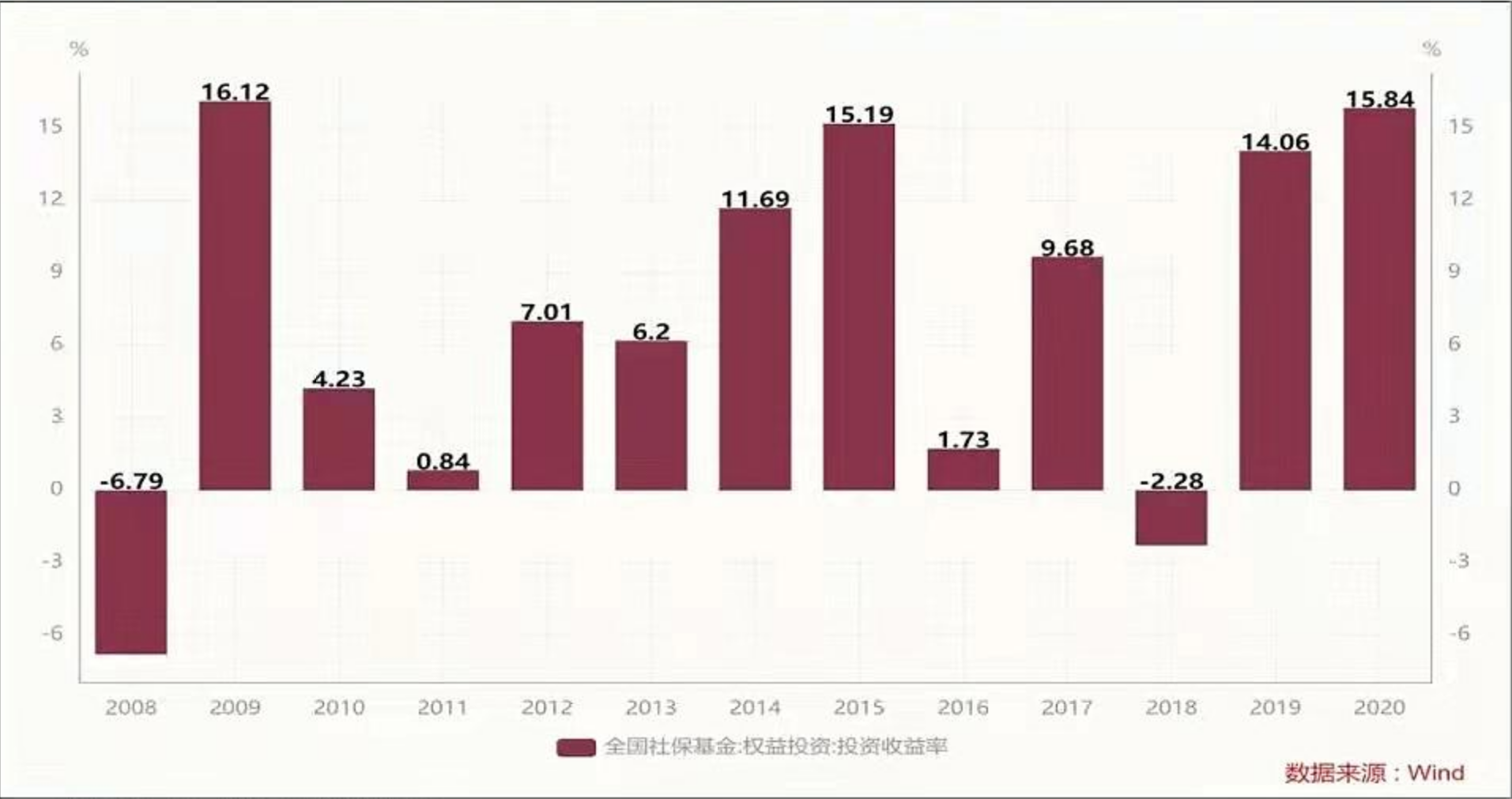

第二个优势是“长线”投资,未来的增值空间巨大。从长期来看,大部分养老基金都是赚钱的。比如全球最大的财富基金—挪威政府养老基金自1998年到2021年底的年化收益率达到了7.88%。比如我国的社保投资基金在过去的20年中,平均年收益率为9.15%,并且在绝大部分年份都是赚钱的。

假设以年收入20万适用税率10%为例,如果连续15年参与个人养老投资,按预期年化收益率11%计算,最终可能获得44.45万元,这比不参与个人养老投资多赚了26.05万元。

个人养老金只能退休后开始领取,如果从年轻时就开始交起来,退休时大概率会有一笔可观的投资收益。

第三个优势是个人养老金账户可投资的产品有保障且风险低。并非市场上所有的机构都有都有个人养老金销售资格,目前国家首批仅批准了37家机构进行代销。此外,证监会对基金规模、运作机制、产品费率等都做了详细要求。以养老目标基金为例,目前市场上共有超过10000只公募基金,养老FOF产品共有195只,而符合监管规定个人养老产品标准的仅129只,可以说是优中选优。

03 可投资产品多样

《个人养老金实施办法》明确,个人养老金可投资的产品,包括储蓄存款、理财产品、商业养老保险、公募基金等金融产品类别。国家也在尽快地出台政策,对各类产品制定相应的标准,推动个人养老金可投资产品的多样化。

上述产品中最值得关注的是公募基金产品。养老目标基金是以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的基金,其主要形式就是FOF。

目前证监会已经批准了129只养老FOF基金,并新设立基金Y份额只面向个人养老金账户的投资者,单独计算份额净值,与基金原有的份额运作互不影响。

过去三年有不少养老目标基金的回报达到了20%以上,选择对了产品还是有非常可观的收益的。

数据来源:Choice

如果是奔着收益“最高化”去的,重点就可以配置养老理财和养老基金产品。当然如果想稳健的话,储蓄存款、商业保险等也是不错的选择。

04 如何投资个人养老金?

那么个人养老金如何开户呢?

第一步:可通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡、掌上12333App等全国统一线上服务入口或者商业银行渠道——先完成开户。

第二步:从以上信息平台和银行渠道完成个人养老金账户开户后,再选择符合条件的商业银行,开立个人养老金资金账户。

总的来说,个人养老金对于普通投资者来说还是非常有吸引力的。如何让财富保值增值,在收入下降的晚年能够体面地生活,是每个人一生逃不开的课题。

05 个人养老金一周年表现怎么样?

截至2023年6月底,参与人数突破4000万人。从缴费情况看,截至今年3月底,缴费人数达900多万人,缴费金额182亿元。

同时,个人养老产品也不断扩容。截至11月16日,已上线741只个人养老金产品。其中,基金162只、理财19只、保险95只、储蓄465只。

不过,首批Y份额产品自去年11月以来运作时间较短,期间也经历了较大的净值波动,多数产品收益为负。

个人养老金账户短期波动不可避免,养老金投资周期较长,具备长期投资属性,还是要以更长的维度来评判。

#36地率先实施个人养老金制度#$养老ETF(SH516560)$

本文作者可以追加内容哦 !