一、核心观点

宏观方面,美元指数走弱,人民币汇率压力减轻,国内政策空间加大。10月美国新增非农就业不及预期,失业率上升,薪资增速放缓,叠加随后公布的10月通胀数据低于市场预期,投资者押注美联储加息周期结束,降息周期提前到来。美债收益率回落至4.5%以下,美元指数随之下行,人民币重回升值轨道。人民币汇率压力的减轻为国内打开了政策空间,未来国内流动性预期将得到改善。

固收市场方面,上周央行保持适量净投放,资金供给充足,但资金价格中枢进一步小幅抬升;一级存单发行压力有增无减;监管再提防资金空转;深圳地产放松;资金价格偏贵、一级存单发行压力和宽信用预期形成共振,债市调整明显,曲线熊平。短端来看,虽然11月资金面较10月明显改善,但是在央行内外均衡、加大对资金价格把控力的政策取向下,资金价格大概率易上难下;长端虽然在经济弱复苏的背景下大幅上行概率不大,但是短端空间不打开的话、长端下行空间也相对有限,大概率维持高位震荡格局;同时也要警惕如果资金价格、存单一级发行等银行负债端问题持续得不到缓解的话,对于市场心态将是一大考验。策略上,建议采取中性以下久期,适当兼顾组合流动性。

二、市场回顾

(一)资金市场

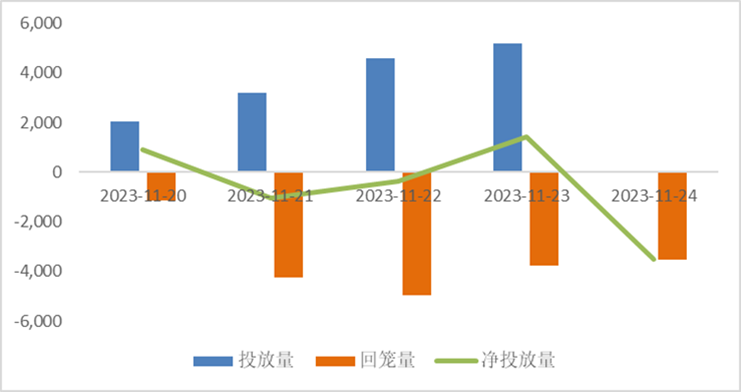

公开市场操作:上周央行开展了21670亿元逆回购操作,因有17610亿元逆回购到期,净投放4060亿元。

图10:上周公开市场操作情况

数据来源:Wind、鑫元基金

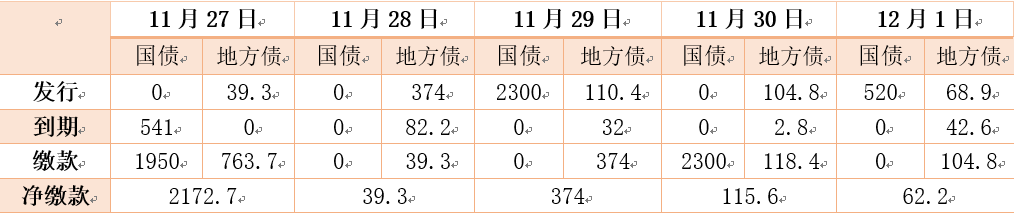

政府债发行:本周国债发行520亿元,地方政府债发行698.4亿元,整体净缴款2763.7亿元。

表1:11月27日-12月1日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

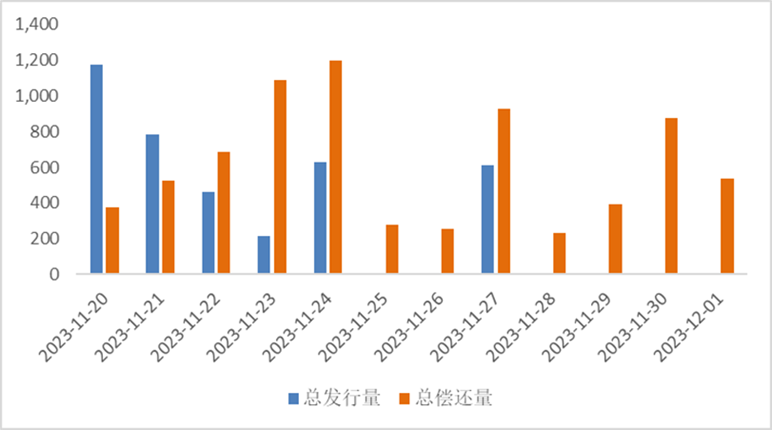

同业存单发行:11月27日-12月1日同业存单将到期3497亿元,到期压力将有所缓解。但进入12月后,到期压力将再度上升,12月前三周分别到期4404亿元、6315亿元和5275亿元。

图11:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:税期过后,资金面并未如期转松,资金利率反而上行。具体来看,隔夜资金利率维持税期时高位震荡状态,DR001在1.8-1.9%之间小幅波动,R001在1.9-2.0%之间波动,二者全周均值均较前一周上行2bp。7天资金利率在上周一至上周四维持窄幅波动,上周五由于可以拆借7天资金跨月而有所上行,DR007和R007分别上行至2.18%、2.94%,二者全周均值分别较前一周上行5bp、18bp。资金分层现象再度加剧,R007和DR007利差从税期的20bp左右上行至上周五的75bp。周内来看,上周一至上周三基本在3.9万亿元左右波动,上周五升至4.1万亿元。增量供给主要由大行贡献,大行净融出从3.8万亿元左右恢复至4万亿元左右。

票据利率:上周票据利率整体呈震荡上行走势。主要原因为上周一级供给持续上量,使今年最后两个月信贷增量保持平稳,导致上周买盘观望情绪较浓,并且上周标杆大行放缓收票节奏,部分大行报价上调,整体来看供给力量较强于需求力量,票据利率震荡上行。

(二)债券市场

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

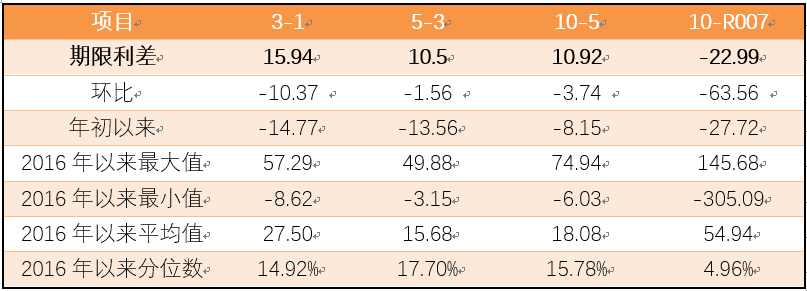

表2:中债国债期限利差(2023年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

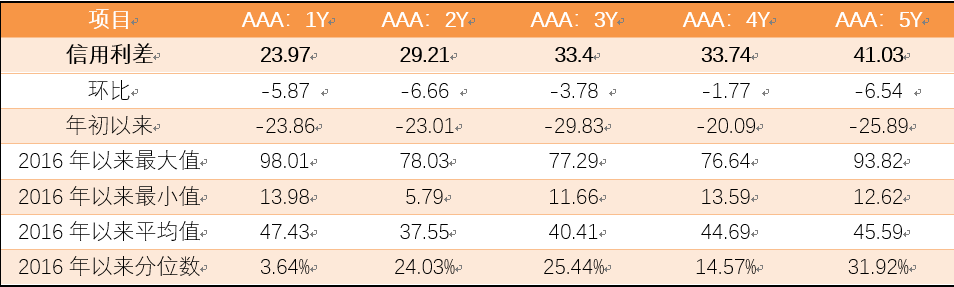

表3:中债中短期票据信用利差(2023年11月26日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债收益率上行。其中,中债国债1年期收益率上行20.96BP至2.3317,3年期上行11.4BP至2.4563,5年期上行9.03BP至2.5961,10年期下行5.29BP至2.7053。

长期限高等级票据信用利差收窄。中债1年期AAA级中短期票据信用利差收窄5.87BP,中债2年期AAA级中短期票据信用利差收窄6.66BP;中债3年期AAA级中短期票据信用利差收窄3.78BP。

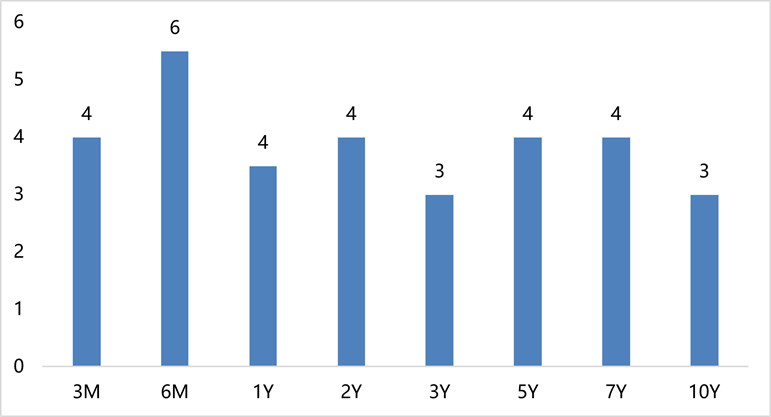

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债各期限收益率集体上行。上周10年期美债收益率上行3BP,10年期国债收益率上行5.29BP,中美利差倒挂程度收窄。全周来看,1年期美债收益率上行4BP,3年期美债收益率上行3BP,10年期美债收益率上行3BP。

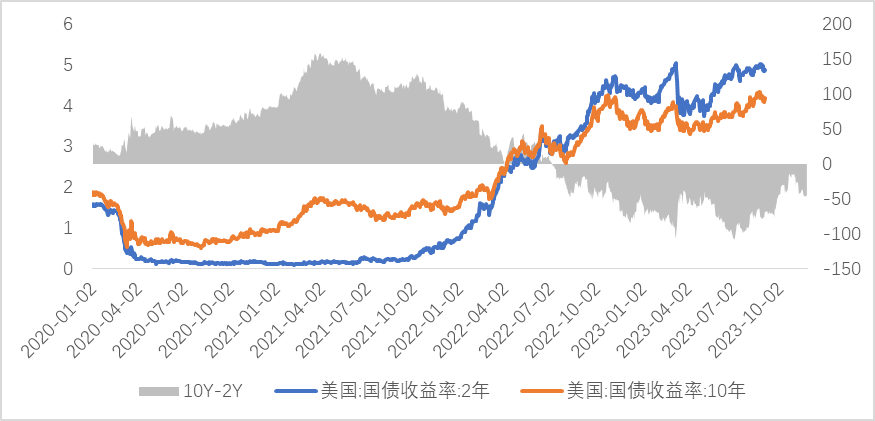

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、市场展望及投资策略

债券市场展望和策略

基本面方面,10月PMI数据、出口和通胀数据均有所回踩,显示经济内外部增长动能依旧不足,但从10月经济数据来看,除了地产和固定资产投资不及预期以外,工业增加值和社零数据表现相对尚可,当然考虑到去年低基数效应以及两年复合增速走弱,整体经济复苏的斜率有所走低,结合新增的1万亿财政增量政策、新房改、城中村改造等对于地产投资端的支撑来看,8月以来的经济弱复苏趋势并未改变,而且复苏的可持续性有一定增强,但向上弹性预计有限,经济弱复苏的格局短期内难以改变。

流动性方面,11月资金面较10月有较为明显的改善,资金进一步大幅收紧的概率较低,但是资金价格进一步下行的空间亦不大;从15日的降准落空以及当日公开市场操作公告中未提及“充分满足了金融机构需求”,增加“适当供应中长期基础货币”来看,央行一方面有意在控制投放总量,并未按需投放,另一方面央行对于降准等总量政策仍偏谨慎,这意味着年内降准的概率降低,相对应,采用结构性货币政策工具的概率上升。

总结而言,目前10年国债2.71%、1年国股2.62%,曲线极为平坦。短端来看,虽然11月资金面较10月有明显改善,但资金价格中枢在央行内外均衡、加大对资金价格把控力的政策取向下,资金价格大概率易上难下;长端虽然在经济弱复苏的背景下大幅上行概率不大,但是下行空间也相对有限,大概率维持高位震荡格局;同时也要警惕如果资金价格、存单一级发行等银行负债端问题持续得不到缓解的话,对于市场心态将是一大考验。策略上,建议采取中性以下久期,适当兼顾组合流动性。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

$鑫元鸿利债券A(OTCFUND|000694)$

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

本文作者可以追加内容哦 !