为什么要谈论“周期”?

周期研究被视为资产配置研究的一个重要分支,主要聚焦于经济基础面的分析,对我们的投资体系和整体宏观经济思考框架有支撑作用。

提到经济基本面或者宏观研究,您可能会首先想到:下个季度的GDP、下个月的通胀等一系列的指标....这些直观的数据追踪固然很重要,但对长期投资决策而言,更为关键的是从更长的时间维度发现宏观主逻辑。

作为投资者,为什么要研究宏观环境?能为我们带来什么洞察?

回到2017年的时间点,当时我们能否发现一个主逻辑——接下来三四年会是一轮消费龙头白马的主线?此主线有着强大的宏观逻辑主线支撑。因此,即使经历了2018年贸易战的波动,2020年疫情的影响,主逻辑并未改变,且一直持续到2020年底。同样的,自2019年、2020年开始,科技国产化的替代也成为了另一个宏观主逻辑,贯穿了整个2019、2020、2021三年时间,即便贸易战和疫情两大事件并发,主逻辑依然贯穿整个市场。

因此,站在当前的时间点,我们要考虑的不仅是已经发生的事件,还有未来可能的宏观主逻辑,这些逻辑可能在未来三年内起到决定性的影响。

“周期”是什么?真实广泛存在吗?

再回顾2017年,资本市场和整个宏观研究领域曾经就“新周期”的理念展开过激烈的争论。当时有宏观分析师提出“从2017年开始,我国经济可能会进入一轮上升的新周期”,引发了广泛争议。然而从2017年之后的数据来看,当时所谓的“新周期”理念并未被实证。实际上,除了疫情期间的波动外,我们并未看到固定资产投资增速的提升,资本开支在GDP中所占的比例也在逐步下降。

随着2017年争论的结束,以及2018年由于贸易摩擦问题,大家逐渐忘记了这场争论。今天,让我们一起静下心来,回顾2017年的争论,并评估从那时起至今五年间各种论据的现状,想必能帮助我们更好理解周期理论。

周期多种多样,资本市场尤其关注“资本开支周期”

周期性理论在经济、金融以及资本市场的研究中常常被运用,但是在讨论周期时,不同的人可能有不同的理解,这其中存在着广泛的差异。

周期可分为许多种类,其中最短的是农业生产的周期,然后是养殖周期。比如在上市公司中,有些公司可能从事养鸡或养猪的业务,养鸡的周期可能更短,养猪的周期可能在一年到两年左右,这可以算作是最短的周期。

如果进一步拉长,我们会看到库存周期,这是一个短期的波动,完整的周期大约是2年到4年,包括上行和下行,可能对应一年到两年左右的时间。

我们主要讨论的是资本开支周期,它也被称为朱格拉周期,是与设备投资周期相对应的概念。这样的一个完整的周期,大约在6到11年左右。如果从一个中期投资的角度来看,一轮上行的周期大约正好对应着3到5年的时间。

当然,还有一些周期,比如房屋建设周期或科技创新周期,可能会更长,但对于资本市场而言,这些周期可能过长。因此,我们更关注资本开支周期的形成。

资本开支周期的原理及数据验证

资本开支周期,基本上是伴随着供需收缩与扩张,以及供需之间错配的周期形成的。从需求逐步收缩触底到产能不足,市场对新产能或设备的需求开始增加。当需求增长与价格上涨到一定程度,需求远远低于供应,供需再次错配,需求再次收缩,开启新一轮周期。背后其实是这样一个经济学原理。

“周期论”的数据验证

根据数据,资本开支周期确实存在——我们可以通过数据加以验证。

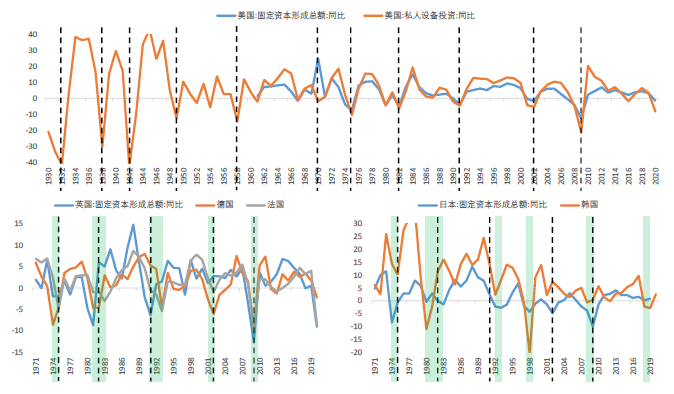

美国、欧洲、日本等地都是良好的观测对象。例如,从1930年以来的美国数据,可以清楚地看出资本开支周期的存在。同样,从1970年以来,英国、德国、法国以及日本的数据也表明资本开支周期的波动是明显的。

全球主要发达经济体均存在明显的资本开支周期,美国最为典型,欧美同步性更强

数据来源:Wind;统计区间:1930-2020年,1971-2019年

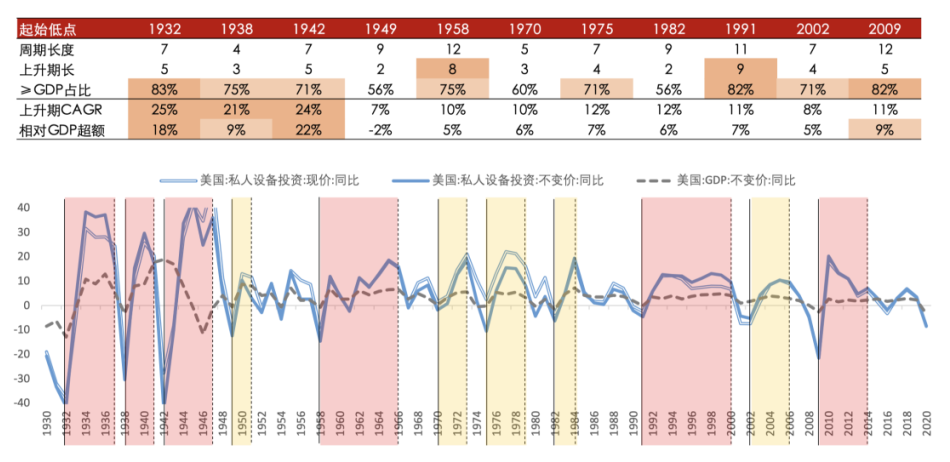

数据来源:Wind;统计区间:1930-2020年,1971-2019年更具体地说,美国的资本开支周期不仅显著、还有强弱之分,例如在1932年、1938年、1942年、1958年、1991年和2009年这类强周期启动的年份,上行周期更长、斜率更陡,对经济增长的拉动也更为显著。

数据来源:Wind;统计区间:1930-2020年

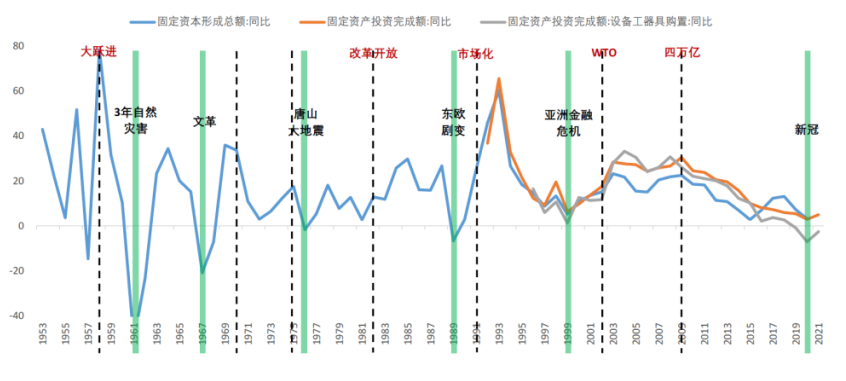

数据来源:Wind;统计区间:1930-2020年然后,我们来看看中国的情况。

在2000年以前,中国的经济相对封闭,资本开支周期也是存在的,但主要受特定国情和改革动作的影响。中国的周期时间点或波动规律与欧美日本相比,更有中国特色。

数据来源:Wind;统计区间:1953-2021年

数据来源:Wind;统计区间:1953-2021年在2000年以后,中国经历了WTO、人口和地产红利共同驱动的黄金十年,以及之后多轮经济政策的影响。因此,我们发现,与欧美国家或日本显著的周期性经济波动不同,中国在过去20年内并未表现出如此剧烈的起伏。这或许源于我们国家的一轮改革红利,一轮全球化红利,以及政策运行周期的相互叠加。

此外,在时间轴上细化来看,这20年对中国而言,可能是两个经济周期的合并,形成了一个更长的周期......

小泰说:

查博的研究干货满满,周期对资本市场的影响确实不可小觑!要在市场中读懂风向、嗅得机会也离不开对周期演进、宏观逻辑的深刻洞察。

下一期《再论“新周期”(中)——我们身处何方?》中,我们将进一步跟随专家脚步,探讨在当下时点:我们身处周期的何处?未来又在何方?让我们不见不散!

$华泰紫金泰盈混合A(OTCFUND|008404)$ $华泰紫金泰盈混合C(OTCFUND|008405)$ $华泰紫金价值甄选混合A(OTCFUND|019800)$ $华泰紫金价值甄选混合C(OTCFUND|019801)$

风险提示:本文中所涉及观点仅供参考,在不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot45.png "旺柴")