周期中我们身处何方?新一轮全球资本开支周期何时开启?

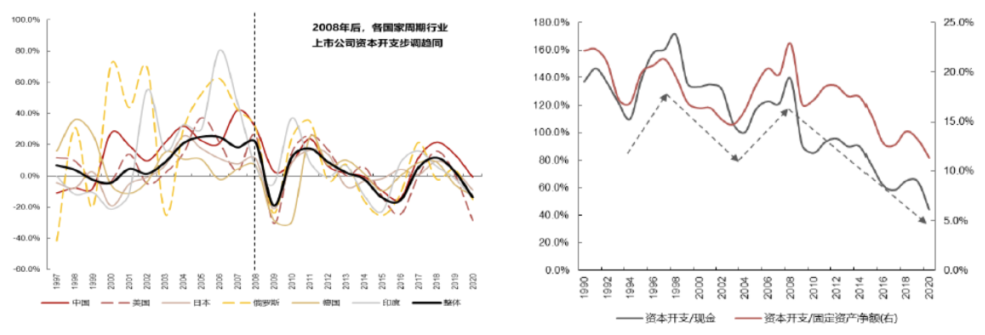

数据来源:Wind;统计区间:1997-2020年,1990-2020年

数据来源:Wind;统计区间:1997-2020年,1990-2020年对于这个问题,我们需要先回顾过去十年,金融危机之后的情况。全球金融危机后的十年间,最显著的特点便是全球中上游资本开支的趋弱态势,这不仅包括中国,还有美国、日本、俄罗斯、德国和印度等主要国家。我们可以从图表中看出,在过去的10年中,中上游的资本开支是趋弱的,其波动幅度也在减小。这与2000年或金融危机前的情况大为不同,那时,各国的资本开支周期错落有致,有的国家在某些阶段表现强劲,而有的国家则相对较弱。然而,在金融危机之后,全球的资本开支趋弱状况呈现出同步性。

进一步来看,中国的情况也相似,尽管可能略晚一些。从约2011年的"四万亿"计划之后,中国也加入了中上游资本开支趋弱的格局。

此外,全球中上游行业的上市公司的现金状况大幅改善,这主要源于资本开支的减少。因为这些中上游行业通常是资源性行业,所以它们持续产生稳定的现金流。由此,企业经营性现金流持续增加,而资本开支意愿不断下降,这使得企业财务报表上的现金存量逐渐充裕。在过去10年中,资本开支虽然总体呈现趋弱的趋势,但其中也突显出了一些更深层的结构性矛盾。

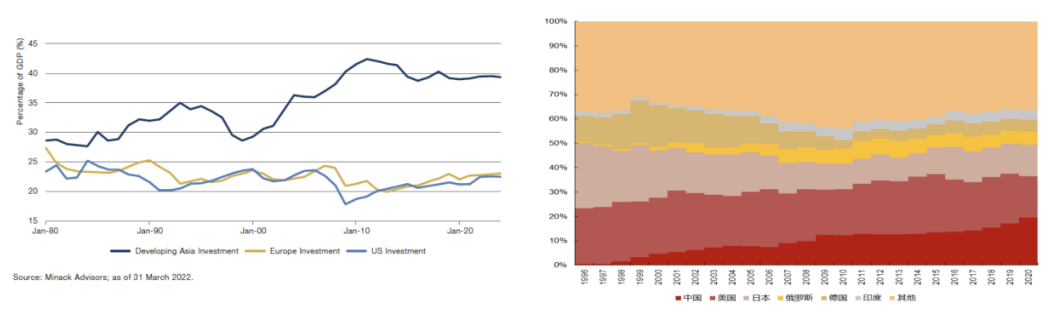

数据来源:Wind,MinackAdvisors;统计区间:1980-2020年,1996-2020

数据来源:Wind,MinackAdvisors;统计区间:1980-2020年,1996-2020自2000年以来,尽管我们经历了各种困难,但在全球资本开支格局中,中国和亚洲地区可以被视为"负重前行"的角色。我们一直在某些领域进行投资,尤其是在金融危机之后,我们在2010年、2011年和2019年进行了大量的资本开支,实际上支撑了全球的需求。

观察上图,我们可以看到深色线代表的是亚洲的资本开支,从30%跃升至40%,显示出亚洲地区在全球资本开支中的重要性。而与此同时,欧洲和美国的开支占比却在同一时期下滑,可见这两个地区的资本开支在这段时间基本处于一种平稳状态。

再来看右边的图表,我们可以看到,虽然中国的总体资本开支正在收缩,但占比却在提升,原因是全球其他地方的资本开支相对更弱。我们对这个趋势进行了一些预测和数据比较,得出的结论是,不论是从时间维度考虑金融危机之后的十年,还是从空间维度看全球各地,资本开支速度都在下降,某些地区的资本开支增速甚至可能出现负值。

此外,全球疫情对全球生产也造成了巨大的冲击。原本可能存在的新增资本开支需求,因为疫情的影响而被单独推迟或者延后。近年以来的全球地缘政治波动,更是加大了资本开支的下滑趋势,而且这轮趋弱的经济体大多是完全同步的。

然而,值得注意的是,21年之后出现了变化,经历了一轮急剧下降之后,资本开支的趋势有所改善。

全球资本开支新的起点三个条件?

触发条件一:投资不足

投资难抵折旧是强周期启动的最重要前提(代表被动资本开支需求)

产能利用率是设备投资周期的领先指标(代表主观资本开支意愿)

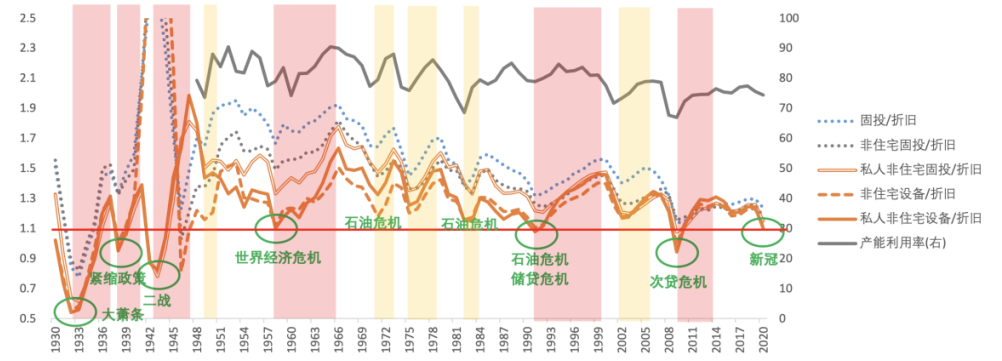

数据来源:Wind;统计区间:1930-2020年

数据来源:Wind;统计区间:1930-2020年如果我们要考虑未来的资本开支情况,我们列出了三个条件:

首先,我们需要评估全球资本开支的起点,即当前的投资状况。

我们选取了一个具体的指标,即新增投资与摊销和折旧的比例。从中国的历史数据来看,这个临界阈值基本在1.1,也就是说,如果这个指标低于1,那么每年新增的投资将无法跟上我们的折旧消化。

首先以数字来进行说明。例如,如果每年的新增投资是100亿,若每年的折旧值低于1数值,即我们折旧摊销费用是超过100亿的。因此,从资本存量的角度来看,如果该值低于1,资本存量就会下降,也就是说资本会不断收缩。

在历史经验中,1.1被视为一个阈值。即使新增投资与摊销和折旧的比例保持在1.1,这只能说明我们有着微弱的增长。然而,1.1本身就是一个相当极端的值。我们看到世界的经济危机,如石油危机、2008年次贷危机以及新冠疫情之后的全球资本开支大幅收缩,都已经接近了1.1的阈值。

另外,我们需要注意,资本开支的下降并非全然主动。如果没有足够的需求,我们也不会有意愿进行资本开支。需求的一个重要指标是产能利用率。如果产能利用率较高,说明需求仍然强烈,此时的资本开支有所支撑和保障。例如,日本就因为其资产负债表衰退问题与出口比较优势下降导致内外需长期疲软,产能利用率低迷,企业无意愿增加资本开支。

目前的数据显示,首个触发条件(投资不足达到阈值)已经满足。接下来我们要讨论的是,如果我们要进行资本开支,我们有足够的资金吗?

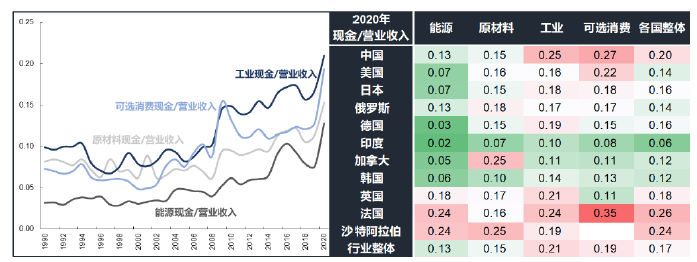

因此我们提出第二个触发条件,资本/现金充足。

数据显示,无论是工业、可选消费品、原材料行业,还是能源行业,全球的现金充足程度都在处于相对较高的状态,并且这种现金状态也在不断改善。

触发条件二:资本/现金充足

制造业企业的现金状况却在持续改善

数据来源:Wind;统计区间:1990-2020年

数据来源:Wind;统计区间:1990-2020年这可以从我们的图表中看出,无论是从20年的时间跨度,还是从各个国家和经济体、不同行业的角度来看,我们都能看到全球现金充足程度都在一个比较高的水平。因此,我们可以得出结论:从现金和资本的角度来看,我们有足够的能力进行资本开支。

第三个触发条件是主导的产业趋势。

这一点非常重要。每一轮资本扩张的开始,除了我们前面讲的资金投资不足和资本充足的前提条件之外,还需要找到一个核心或主导的产业趋势。

触发条件三:产业趋势

技术革命/需求红利/政策导向,引领不同阶段私人部门设备投资方向,并带动全产业链发展

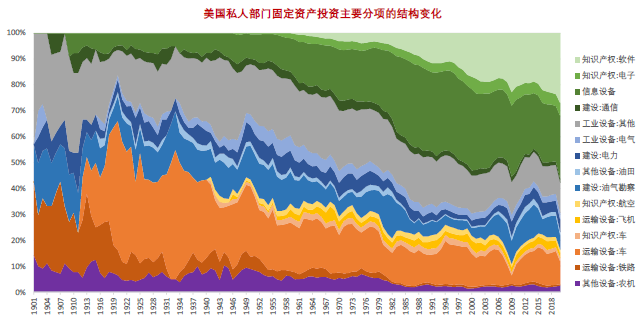

数据来源:Wind;统计区间:1901-2018年

数据来源:Wind;统计区间:1901-2018年产业趋势可能源自技术革命,也可能源自一轮新需求的发掘和激发,或者是政策对某一方向的极大鼓励。这些都可能引导私人部门设备投资的方向。例如,在二三十年代,交通运输设备(如汽车、铁路、飞机等)可能是一轮大幅资本开支的引导。而在这个产业周期过去之后,我们看到能源行业的资本投资开始提升。再往后,也就是信息设备和信息技术领域,包括信息基础设施的建设,都在资本的推动下迅速扩张。随着时间的推进,我们关注到软件和一些偏向软件的行业,资本在这些领域的投入也开始大幅提升。因此,每一轮资本的提升其实都伴随着一轮产业趋势的兴起。

在地区和国家的结构上,各国的资本开支在最近五六年内已经开始出现了分化,尤其是在过去两三年中,这种分化更为明显。与金融危机之后全球经济同步低迷的情况相比,这种现象尤其引人注目。

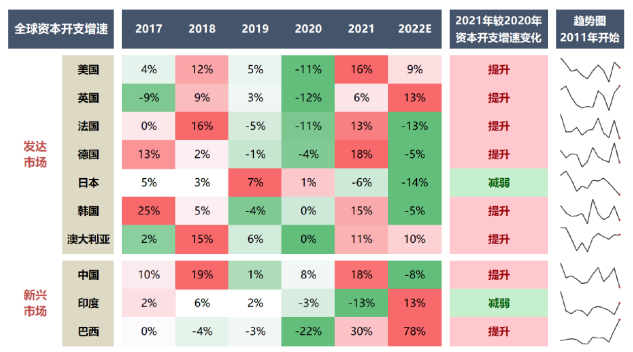

数据来源:Wind;统计区间:2017-2022年(E)

数据来源:Wind;统计区间:2017-2022年(E)首先,我们来看2021年的数据。大部分经济体和国家的资本开支都处于一个增速的高位,这与前几年相比已经有了明显的提升。越是深红色的国家,其资本开支的增速就越高。相较于2020年和2019年等近年来的平均水平,大多数国家的资本开支都有一个明显的提升。

然而,2022年开始,各国的资本开支出现了分化,并且不再保持同步增长。像美国、印度这样的国家,由于政策推动和国家规划,其资本开支预计将会高于其他国家。基于这些预期的数据,包括政策文件,国家的重要政府发布的规划等,可以预见,美国、印度、巴西等国家和市场的资本开支预期将会高于其他国家。

我们还可以从各国及地区、行业以及具体的上市公司等多个角度去观察和分析经济的动态。

2022年与2021年相比有明显资本开支提升的行业,大多数集中在中上游。过去几年,能源、原材料和工业等领域的资本开支比较弱,其占比在近10年的时间里也经历了收缩。

科技板块,特别是偏软科技板块在过去几年的资本开支增速较大,然而,能源、工业以及原材料等行业在过去一段时间的资本开支则相对较弱。这反映了行业间的结构性差异。

如果进一步深入微观层面去分析,我们挑选了一些具体的能源或资源类上市公司作为研究对象。结果表明,绝大多数的这些公司,特别是海外的行业龙头,几乎都一致提到在20年后增加资本开支,且增支的幅度相对较高。

例如,我们注意到沙特、阿美、艾克森、美孚、壳牌等全球石油巨头,他们的资本开支增速都在双位数增长。其他全球资源龙头公司如英国石油等情况也类似。相较之下,中国的资本开支增速尚未明显提升。

因此,从宏观到微观,从历史视角到具体上市公司,我们认为资本开支增长的趋势在本轮经济周期中已经显现,其增长概率较大。

小泰说:

以史为鉴,可以知兴替。通过查博深入浅出的分析,想必大家对全球各经济体的周期波动有了更深的认识,也对全球经济发展的方向和进程有了新的思考。

在下一期《再论“新周期”(下)——未来路在何方?》中,我们将进一步回归到中国本身,探讨在当前的资本开支周期中,中国可能扮演的特殊角色是什么?

风险提示:本文中所涉及观点仅供参考,在不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

$华泰紫金泰盈混合A(OTCFUND|008404)$ $华泰紫金泰盈混合C(OTCFUND|008405)$ $华泰紫金价值甄选混合A(OTCFUND|019800)$ $华泰紫金价值甄选混合C(OTCFUND|019801)$

本文转自 华泰证券资产管理

本文作者可以追加内容哦 !