在这场风波中,上海医药最大的风险在于战略推进不及预期,市场也在关注新的管理层是否会有新的变化从而影响这艘巨轮的行驶。

文/每日财报 吕明侠

继董事长被查之后,上海医药又一位高管接受调查。

11月21日,据上海市闵行区纪委监委消息,上海医药集团股份有限公司原副总裁顾浩亮涉嫌严重违纪违法,目前正接受上海市闵行区纪委监委纪律审查和监察调查。顾浩亮当时为上海医药副总裁、营销中心主任,上海医药子公司上海上药信谊药厂有限公司及厦门中药厂有限公司董事长,并在上海医药其他附属公司兼任董事职务,2022年3月退休。

而就在一天前,11月20日,刚刚辞职的上海医药董事长周军,也因涉嫌严重违纪违法被查。

作为医药龙头企业,上海医药近三个月包括原董事长、原副总裁在内的6位中高层都被调查。正值医疗反腐高峰,业内一片哗然。对于上海医药来说,高层人事持续动荡,是否会影响公司经营,正在成为资本市场关注的焦点。

多名高管接连被查

11月20日,上海医药、上海实业控股(00363.HK)和上海实业环境(00807.HK),“上实系”三家公司先后发布了关于周军辞任的消息。

公告显示,上述三家公司均于11月18日收到周军的书面辞职报告。公告中称,周军因个人事务,不能够投入充足时间履行公司职务,辞去相关职务。

但辞职还不到一天,周军就被带走接受调查。11月20日晚间,上海市纪委微信公众号“廉洁上海”发布消息,上海实业(集团)有限公司总裁周军涉嫌严重违纪违法,目前正接受上海市纪委监委纪律审查和监察调查。

作为上实集团的“老将”,周军已执掌上海医药7年。1996年4月,周军加入上海实业集团,2016年10月20日,周军担任上海医药董事长,再到今年6月29日,第三次连任公司董事长,新一届应在2026年结束任期。

值得注意的是,这已经不是上海医药第一次发生较大人事变动。据公开资料显示,上海医药近一年共发布7次人事变动公告,上一次发布人事变动公告是2023年9月份。

9月4日,企业公告称,原副总裁潘德青、子公司上药第一生化原总经理陈彬华、子公司上海上柯医药原总经理李平涉嫌严重违纪违法,正在接受上海市闵行区纪委监委纪律审查和监察调查;上药第一生化原副总经理黄臻辉涉嫌严重违法,正在接受上海市闵行区监察委员会监察调查。上海医药在公告中表示,不知悉前述人员被调查的具体原因。

但从资本市场来看,近期高管被查对于公司股价并没有产生太大的冲击,短暂低开后开始缓慢爬升。

唯二跻身营收超2000亿中国药企

作为国内医药流通龙头,上海医药的历史已超过150年,其前身最早可追溯到成立于1866年的“科发药厂”。1994年,上海医药以“四药股份”的名称登陆上交所,而后于1998年更名为如今的名字上海医药,并于2011年登陆港交所,成为国内首家A+H双平台上市医药集团。

这家含着金汤匙出生的巨无霸药企,短短不过八年时间,营收规模已由2011年的500多亿元扩张到2022年的2320亿元,跻身唯二营收超过2000亿元的中国药企之一。

今年前三季度,总营收为1975亿元,同比增长13.11%,归母净利润为37.97亿元,同比下降21.13%。由于上年同期子公司青春宝搬迁收益以及本期参股公司上药康希诺计提资产减值准备等一次性特殊损益的影响,剔除上述一次性特殊损益影响后的归母净利润42.65亿元,同比增长8.57%。

面对当前的体量,上海医药正在坚持两条腿走路。一是走研发创新路线。上海医药自2017年提出以科技创新为驱动的创新发展战略后,研发投入从2016年的6.7亿元,快速增长到2022年的28亿元,6年翻了近5倍,创新药管线也从16项增加到50项,并且在近期完成了2项一类新药的申报上市,正式步入新药研发收获期。

今年前三季度,医药工业实现收入208亿元,同比增长5.09%,其中新药管线共计64项,三项新药提交Pre-NDA或上市申请;同时培育中药品种,紧抓行业发展机遇,旗下拥有8家中药企业,9个核心品牌,中药资源价值丰厚。前三季度中药板块实现收入74.72亿元,同比增长16.51%,正在成为新的增长点。

二是商业模式创新。公司升级医药流通供应链板块,为全球医药企业创新产品提供涵盖上市前合作、进出口服务、全国流通、创新增值四大领域的全供应链一站式管理服务。同时继续发力“互联网+”医药商业科技领域,上药云健康近日还完成了5亿元的C轮融资。

在光鲜的另一面,是不断增长的资产负债率,从2011年的45%逐步上升到2022年的60.63%,商誉也在2018年突破百亿。

《每日财报》注意到,在周军掌舵的7年间,上海医药依靠一系列的产业并购实现了业务的快速发展,同时也连带了负债和商誉的同步提升。2017年11月,37亿元收购医药商业领域的康德乐中国,借此成为中国第二大医药商业服务企业、最大的进口药品代理商、中国最大的DTP药房及重要互联网医药服务及支付品牌。2018年5月,9.15亿元间接收购广东天普生化医药股份有限公司26.34%的股份,从而对天普生化的持股比例由40.80%增至约67.14%,实现绝对控股。

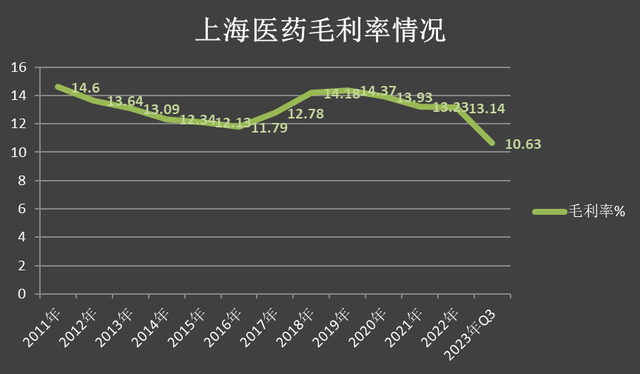

其次是企业的毛利率停滞不前,在2011年上海医药毛利率触达高峰14.6%后,每一年都逐渐下移。

制图:每日财报

再者,公司销售费用也始终高居行业榜首。2018年-2022年,上海医药的销售费用已连续5年超过百亿元,且持续增加,根据Wind数据统计,5年内,医药(中信)成份项下的470家A股医药企业中,上海医药的销售费用均排在第一位。最新财报显示,上海医药前三季度销售费用高达104.7亿元,去年同期是103.4亿元。

制图:每日财报

应收账款及存货逐年走高

当下,上海医药还正面临着存货和应收账款"双高"的窘境。

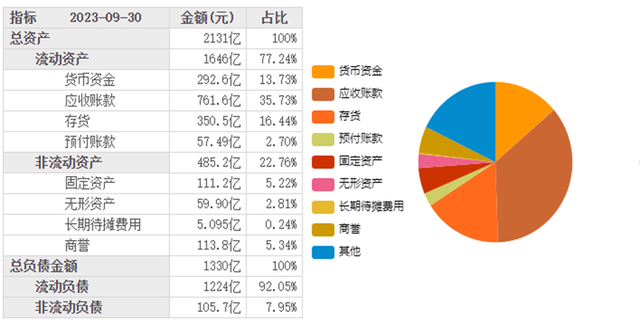

据Wind数据,截止到9月30日,上海医药的应收账款数额是已发布三季报的医药生物上市公司中应收账款最多的公司。

值得注意的是,从2011年开始,上海医药的应收账款就上升到百亿元的水平。据Wind数据,上海医药2021年的应收账款为581.1亿元,总资产为1634亿元,应收账款占其总资产的比例为35.56%;2022年该值为685.6万元,总资产为1981亿元,占比为34.6%,而今年前三季度,上海医药的应收账款占比已上升至35.73%,占净资产的比例为65%。

除了面对应收账款的压力,上海医药还需面临的是不断增长的存货的压力。在公司的半年报里,公司的存货包括原材料、周转材料、产成品、在产品和消耗性生物资产等。

今年半年报显示,1月至6月,公司的存货为331.5亿元。其中产成品的存货约为312.23亿元,占存货的比例达94.19%。

今年三季度,公司的存货继续增加。今年前三季度,公司的存货额度为350.5亿元,相对处于高位。

如此,公司面临应收账款和存货连续多年上涨的双重压力,粗略计算前三季度,公司的存货和应收账款总计超263亿元,占公司总资产的比例为52.2%。

来源:东方财富网

有市场人士指出,上海医药应收账款和存货规模均较大,会给公司带来坏账和跌价风险,公司应加强应收账款和两项费用的管理。

总体来说,上海医药作为工商一体的综合性大型药企,医药工业领域管理持续丰富,医药商业领域业绩稳步增长。在这场风波中,上海医药最大的风险在于未来战略推进不及预期,市场也在关注新的管理层是否会有新的变化从而影响这艘的巨轮的行驶。$上海医药(SH601607)$$上海医药(HK|02607)$

本文作者可以追加内容哦 !