摘要:

1、周末长安汽车与华为签署《投资合作备忘录》,未来国内L3法律法规落地在即,同时华为汽车平台的合作新生态,或将持续提升新能源车型在智能化领域的竞争力。11月17日起的广州车展上仍有大量新车型发布,车市延续修复趋势可期,可以关注$汽车ETF(SH516110)$、智能汽车ETF(159889)和新能源车ETF(159806)的投资机会。

2、人形机器人标准化工作开启,将有助于加强人形机器人领域标准研究布局,促进人形机器人产业链的发展,借力标准实现我国自主优势技术快速产业化、规模化应用。人形机器人在结构上与人类似,未来有望覆盖、替换所有原本需要人类劳动力的作业场景,$机器人产业ETF(SZ159551)$的投资机会凸显。

3、尽管预计2023年智能手机出货量仍将下降5%,但下跌趋势已有所放缓。存储芯片价格方面,近期DRAM相关产品价格止跌企稳,NAND系列产品保持上涨态势。半导体设备位于半导体产业链上游,具备更强弹性,一旦产业周期拐点到来,将有更好表现。可以关注$半导体设备ETF(SZ159516)$、芯片ETF(512760)。

4、从基本面看,本周焦煤价格继续上涨,焦炭本周稳中偏强运行,市场情绪仍向好。未来3-5年煤炭供需仍将维持偏紧的格局,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性。叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,感兴趣的小伙伴可以关注煤炭ETF(515220)的逢低配置机会。

正文:

11月27日大盘低开下探,午后略有回升,CPO概念爆发,无人驾驶、光刻机也局部走强,全天个股涨跌互半。截至收盘,上证指数跌0.3%报3031.7点,创业板指跌0.61%,科创100指数逆市收涨0.63%。

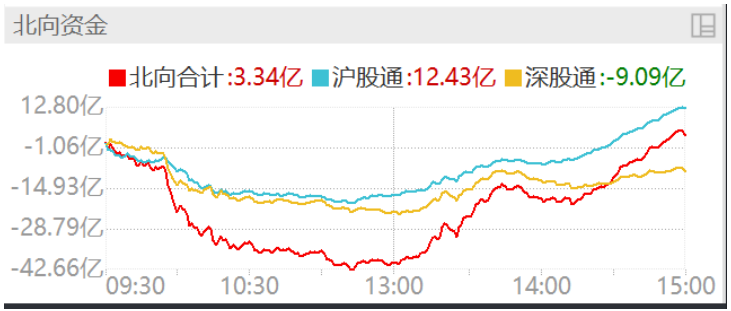

行业方面,煤炭、电子、汽车领涨;传媒、房地产领跌。A股全天成交8591.3亿元,环比有所增加;北向资金午后加仓,小幅净流入3亿元。

来源:Wind

11月27日汽车板块的上涨主要是受到事件催化。周末长安汽车与华为签署《投资合作备忘录》,华为拟设立一家业务范围包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等的公司,并注入相关资产、技术、人员,长安拟投资并展开战略合作,持股不超过40%。未来该子公司将对现有战略合作伙伴车企及有战略价值的车企等投资者逐步开放股权,实现股权多元化。

来源:Wind

此前长安汽车旗下阿维塔由长安汽车、华为、宁德时代三方合作,阿维塔11鸿蒙版、阿维塔12两款车型已搭载鸿蒙座舱和华为高阶智能驾驶系统HUAWEI ADS 2.0;深蓝汽车今年8月与华为正式签订合作框架协议,双方将聚焦汽车智能化领域,共同推进新技术在智能电动车领域的研发与应用。

政策层面,近期四部委联合发布通知,同意开展智能网联汽车的准入和上路通行试点工作,允许搭载符合国家标准《汽车驾驶自动化分级》定义的3级驾驶自动化和4级驾驶自动化功能的车型带条件上路。

未来国内L3法律法规落地在即,同时华为汽车平台的合作新生态,或将持续提升新能源车型在智能化领域的竞争力,华为汽车业务的开放,也有望进一步加速国内新能源汽车市场的智能化进程。

根据乘联会预测,11月狭义乘用车零售市场约为208.0万辆左右,环比增长2.3%,受去年同期低基数影响,同比增长26.0%;新能源零售82.0万辆左右,环比增长3.6%,同比增长36.4%,渗透率约39.4%。11月17日起的广州车展上仍有大量新车型发布,车市延续修复趋势可期,可以关注汽车ETF(516110)、智能汽车ETF(159889)和新能源车ETF(159806)的投资机会。

机器人产业11月27日表现也较为强势。上周“人形机器人标准化工作组成立大会暨标准化技术研讨会”在北京机械工业自动化研究所有限公司报告厅召开。

人形机器人标准化工作开启,将有助于加强人形机器人领域标准研究布局,促进人形机器人产业链的发展,借力标准实现我国自主优势技术快速产业化、规模化应用。

在此前的业绩说明会上,特斯拉CEO埃隆·马斯克表示,特斯拉预计在11月进行行走测试,明年在特斯拉自己的工厂进行实用性测试;10月底,亚马逊公告正在位于萨姆纳的BFI1运营中心测试人形机器人Digit;上周,傅利叶智能发布标题为“人形机器人GR-1量产如期而至” 的视频,为其人形机器人量产造势。

短期产业界及资本市场对于人形机器人产业化落地的预期进一步升温。长期来看,社会老龄化程度将不断加深,劳动力短缺问题将日益凸显同时,中国制造业劳动力总量下降,人工成本反之不断上升,“机器替代人”成为重要趋势。人形机器人在结构上与人类似,未来有望覆盖、替换所有原本需要人类劳动力的作业场景,机器人产业ETF(159551)的投资机会凸显。

在过去半个月的回调后,芯片板块11月27日止跌反弹,芯片ETF(512760)、半导体设备ETF(159516)分别上涨1.39%、1.69%。

来源:Wind

Canalys发文称,2022年全球智能手机市场大幅下滑12%后,2023年市场呈现初步的复苏迹象。尽管预计2023年智能手机出货量仍将下降5%,但下跌趋势已有所放缓。Canalys预计,2023年智能手机出货量将达到11.3亿部,到2024年将增长4%,达11.7亿部。到2027年,将达到12.5亿部,2023-2027年将实现2.6%年复合增长率。

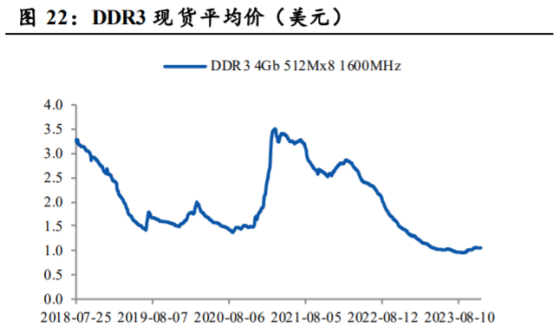

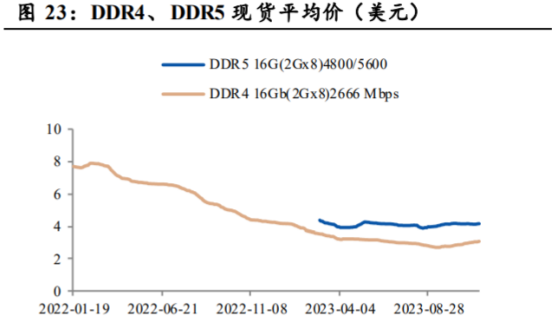

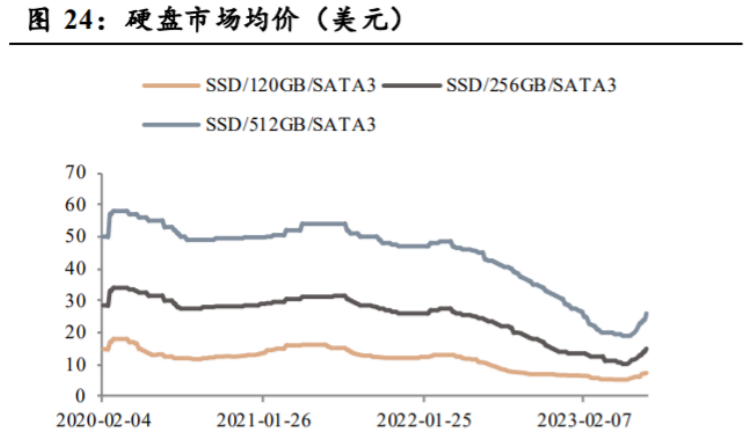

存储芯片价格方面,近期DRAM相关产品价格止跌企稳。DDR3、4、5较底部反弹幅度在10%左右,近一个月价格在区间内小幅上下波动。NAND系列产品保持上涨态势,其中各容量硬盘最新价较底部上涨40%左右,涨幅较大。尽管DRAM价格上涨乏力,但近期HBM需求火热,各大厂商供不应求,纷纷宣布扩产,有望进一步带动DRAM相关产业链发展。

来源:Wind,DRAMexchange,同花顺,财信证券

来源:Wind,中国闪存市场,同花顺,财信证券

芯片板块的下行周期已经持续了两年以上,在手机、PC补库和AI需求拉动下,芯片部分品类价格已逐渐进入触底回升阶段,相关公司业绩或将迎来拐点。国产替代方面,受益于政策驱动叠加技术进步,下游液晶显示面板和集成电路产业正逐步向国内转移,国产化进程有望加速推进。半导体设备位于半导体产业链上游,具备更强弹性,一旦产业周期拐点到来,将有更好表现。可以关注半导体设备ETF(159516)、芯片ETF(512760)。

煤炭行业11月27日同样表现强势,煤炭ETF(515220)上涨1.47%。

来源:Wind

消息面上,2024年度全国煤炭交易会新闻通报会11月27日在京召开, 会议通报了2024年度全国煤炭交易会筹备情况。本届交易会将于2023年12月5-8日在河北唐山举行。交易会以“提升煤炭供给保障能力,奋力推进新时代煤炭全产业亮高质量发展”为主题,加强区域、行业、企业协作互动,打造创新高效、互利共赢、开放共享的煤炭交易新平台,促进煤炭全产业链高质量发展。

从基本面看,本周焦煤价格继续上涨。部分区域煤矿全面停产检查,且部分煤矿因自身年度生产任务即将完成有不同程度减产,产地供应量减小,同时伴随下游补库开启,焦煤成交活跃,交投状况良好,市场情绪高涨。焦炭本周稳中偏强运行,目前产地焦企生产相对平稳,部分焦企限产预期有所加强,开工率仍维持前期水平。钢企以及贸易商采购意愿尚可,焦企厂内库存保持中低位水平,市场情绪仍向好。

来源:Wind,iFind,中国煤炭市场网,长城证券产业金融研究院

未来3-5年煤炭供需仍将维持偏紧的格局,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性。叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,感兴趣的小伙伴可以关注煤炭ETF(515220)的逢低配置机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !