德康农牧是中国高速增长的畜禽养殖企业,专注于生猪及黄羽肉鸡的育种及养殖。我们拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链,致力于打造具备全产业链能力的中国优质食品制造企业。

除自营农场模式外,公司亦采用家庭农场模式,在该模式下我们主要与在我们的生猪及商品肉鸡生产中为独立第三方的个人农场主合作。我们的经营业绩自我们成立以来高速增长,在过往10年,我们的生猪销售量增长超过100倍。截至2023年5月31日,我们的业务已遍布中国13个省及自治区的39个城市。

根据弗若斯特沙利文报告,中国生猪市场高度分散,按2022年的生猪销量计,三大参与者各自所占市场份额分别为7.7%、2.6%及1.7%; 按生猪销量计,我们在中国所有生猪供应商中排名第六,市场份额为0.8%。根据相同的报告,于2022年,按黄羽肉鸡销量计,我们在中国所有黄羽肉鸡供应商中排名第三,市场份额为2.1%,而最大参与者的市场份额为28.2%。

我们的业务主要分为三个板块,即生猪、家禽以及辅助产品,辅助产品主要包括饲料原料。我们的生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪。我们的家禽板块产品主要包括黄羽肉鸡及鸡苗。除了于我们自有的设施育种及养殖生猪及黄羽肉鸡,我们亦与农场主合作进行生猪及家禽生产。

于2020年、2021年及2022年以及截至2022年及2023年5月31日止五个月,我们生猪产品贡献的收入分别占总收入的70.6%、72.4%、78.1%、75.2%及78.8%; 家禽产品贡献的收入分别占总收入的28.1%、26.4%、21.4%、24.3%及19.9%; 辅助产品贡献的收入分别占总收入的1.3%、1.2%、0.5%、0.6%及1.3%。

于2020年、2021年及2022年以及截至2022年及2023年5月31日止五个月,我们的年 期内利润 (亏损)分别为净利润人民币3,608.4百万元、净亏损人民币3,172.7百万元、净利润人民币909.8百万元、净亏损人民币1,548.6百万元及净亏损人民币2,184.5百万元。我们目前预测将于2023年产生重大净亏损,主要是由于商品肉猪的市价于2023年1月至10月期间有所下降。

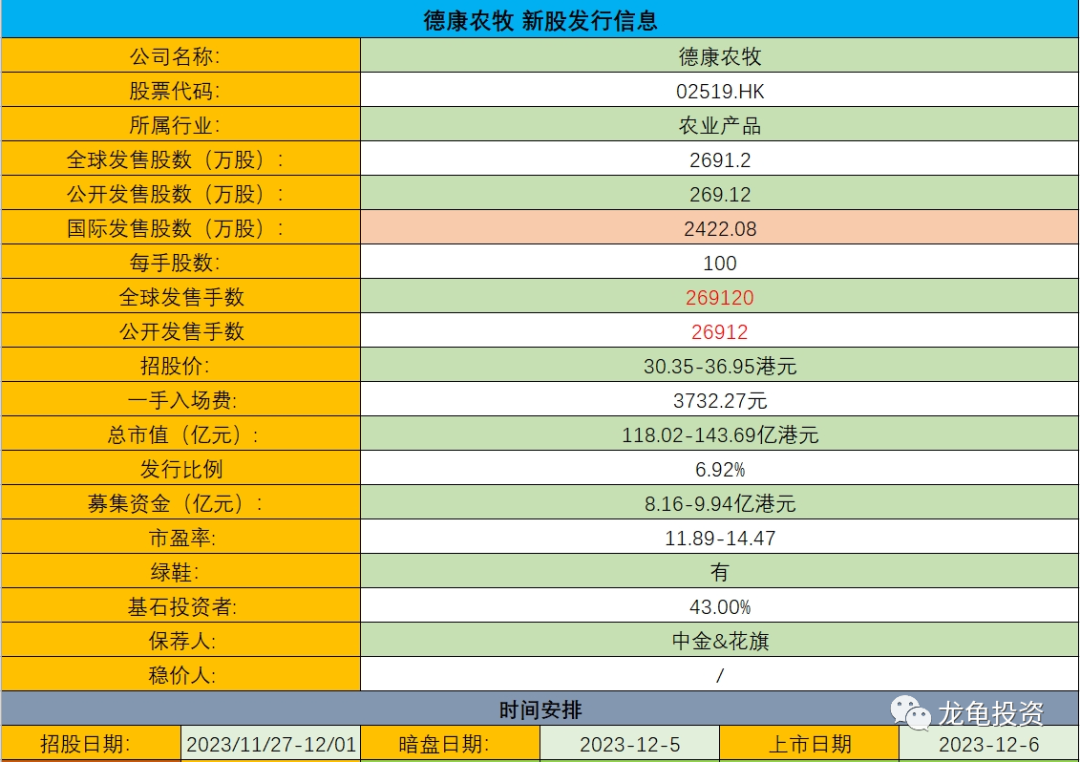

招股信息:

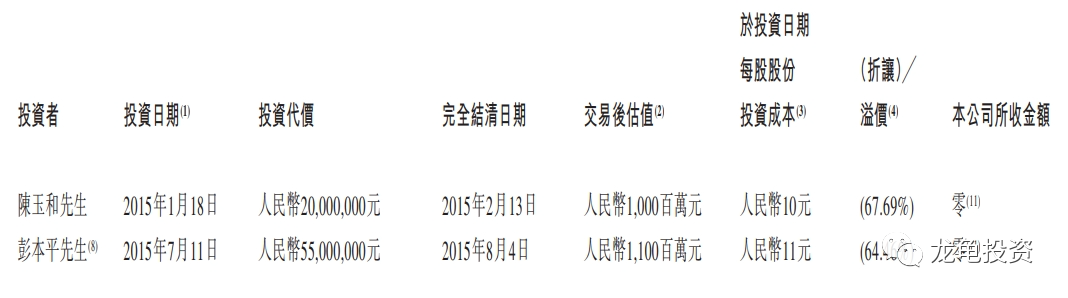

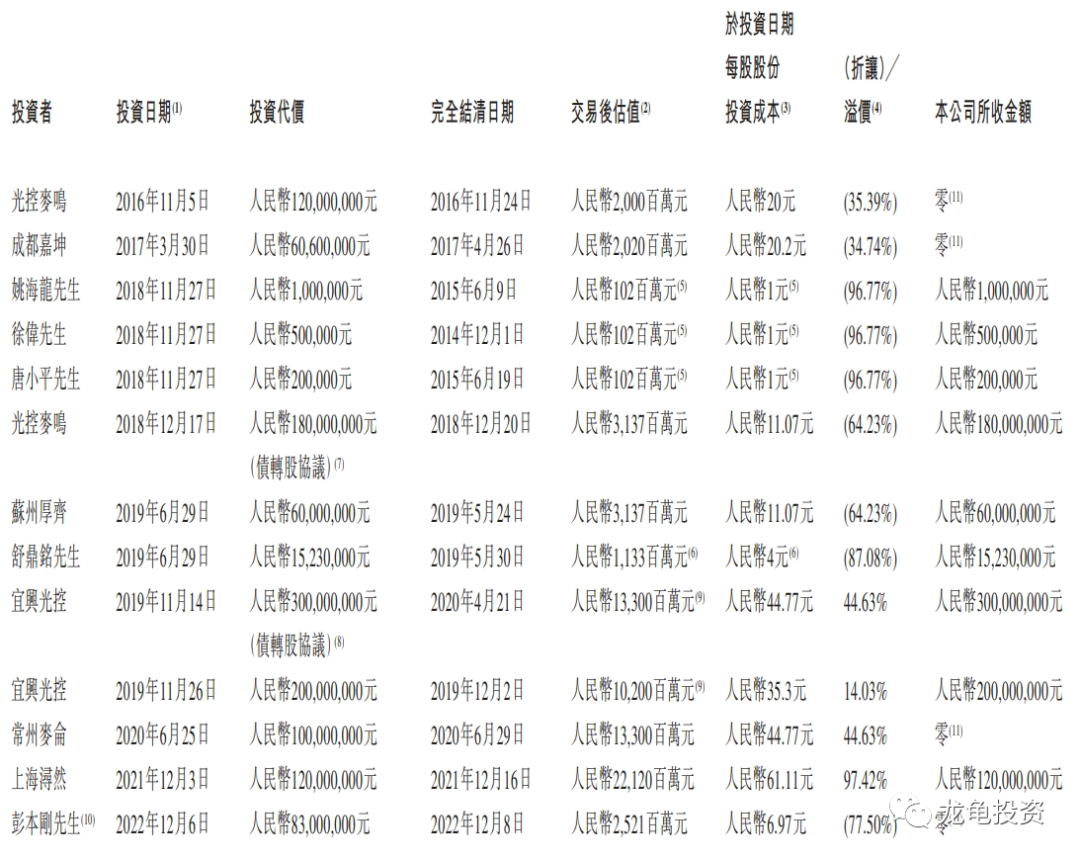

IPO前投资者和基石:

公司于2015年至2022年引入多位IPO前投资者,最后一位IPO前投资者完成于2022年12月6日,投资金额8300万人民币,每股成本6.97元,较发售价折让77.5%,投资后估值25.21亿人民币,约合27.51亿港元。禁售期一年。

本次公司引入三位基石投资者,投资金额3.6亿人民币,按下限定价占比47.7%,按中位数定价占比43%,按上限定价占比39.2%。禁售期6个月

保荐人:

公司本次中金和花旗联席保荐,未设稳价人,两大机构最近保荐的项目差强人意,相对而言中金表现比较突出。

财务情况:

营收:2020年营收81.45亿人民币,2021年营收99.02亿人民币,2022年营收150.37亿人民币,2023年截至5月31日最近12个月营收168.18亿人民币;

毛利:2020年毛利31.63亿人民币,2021年毛利7.64亿人民币,2022年毛利20.68亿人民币,2023年截至5月31日最近12个月毛利22.83亿人民币;

期内溢利/亏损:2020年盈利36.08亿人民币,2021年亏损31.72亿人民币,2022年盈利9.09亿人民币,2023年截至5月31日最近12个月盈利2.74亿人民币。

一手中签率:

公司全球发售股数2691.2万股,每手股数100股,截至发稿,超购0.21倍,不会回拨,甲乙组各13456手,预计3-5K人参与,一手中签率100%。

综合点评:

养殖业现在属于底部区间,对比了多家竞品公司,根据德康农牧的规模和营收来算,发行市值算是合理区间,A股的对标公司暂时不列了,本来正邦这种排名前后的可以直接对标,但是正邦属于昨日黄花;而德康农牧还是黄花大闺女,不能拿来对标,索性拿港股中粮家佳康来做为对标,中粮家佳康总市值86.6亿港元,2022年营收129亿人民币,净利润3.57亿,市盈率18.53倍;德康农牧发行市值118.02-143.69亿港元,2022年营收150亿人民币,净利润9.09亿,市盈率11.89-14.47倍;

值得关注的是猪肉现在属于弱周期,公司招股书里也明确写了2023年会产生重大净亏损,到时候业绩不及预期,对股份打击会很大,况且公司属于周期性行业,在价格没有明显优势的情况下,大概率会走织布机行情。申购的意义其实不大,到时候还要交中签费,中签率高抛压也会大。看点是之前十月稻田走出了一波六亲不认的架势。为农业产品打上了正向标签,另外IPO前投资者锁定一年期,基石43%,募集规模8-10个亿左右,不算太大。中金是懂搞事情的,这次也是未设绿鞋,有点复刻十月的内味,但是保荐人没有十月稻田的那次硬核。

牛榜评级:铜牛

申购计划:

我放弃申购。

$德康农牧(HK|02419)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !