国电南瑞Q1-3营收和净利润均同比增长,并且符合市场预期。公司在费用管控方面表现良好,经营性现金流有所改善。

虽然国网电网投资同比下降,但公司依然保持稳健增长。展望全年,预计电网投资将加快,公司网内业务平稳增长,而柔直放量和特高压直流订单的落地有望提升业绩弹性。

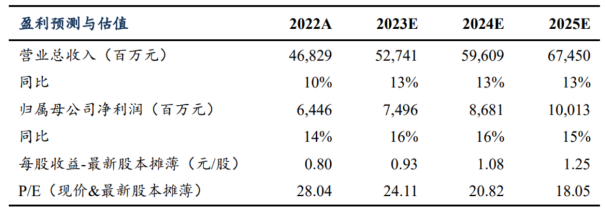

根据分析师的盈利预测,公司未来几年的归母净利润有望保持增长。然而,需要注意的风险包括电网投资不及预期、特高压建设不及预期以及竞争加剧等因素。

#华为定下全液冷超快充目标##外资借道指数产品布局A股##英伟达HBM供应商扩容##数据要素利好来了#$国电南瑞(SH600406)$#凉凉?北证50大跌逾7%#

追加内容

本文作者可以追加内容哦 !