前不久,在上海的超级热门板块——浦东前滩,一个大家本以为会热销的项目,最终的认筹数据,有点透心凉。

一方面,这和上海楼市进入相对理性期有关;另一方面,也有一些人说这个项目是因为产品定价高、“地毯率”低等因素,造成产品的吸引力较弱。

确实,在前滩这种容易出爆款的板块,出现这样的尴尬情况,让人有点大跌眼镜。而且对于打造该项目的房企来说,也会产生负面的品牌和口碑效益。

据说这个前滩项目,前期好像也不太注重营销,导致获客效果并不好,艳姐料想要么是营销团队不给力,要么就是团队对于自己的热销太过自信...

近期,艳姐还关注到一个项目——上实·听海,不同于上述项目出乎意料的爆冷门,这个项目的遇冷,也是在情理之中。

所以在前期营销的时候,项目是下了功夫的,可以看到诸多关于项目的宣发信息。

这个项目位于现如今不太会诞生爆款盘的浦东临港,均价只有不到3.2万/㎡,这样的新房价格,在全上海都是垫底的价格,项目推出274套建面约100-144㎡3-4房。

而且据说建面约100㎡的产品段,最低总价只有不到250万,妥妥的一个刚需盘价格,说实话,这样的总价在整个临港也是比较诱人的。

据说项目还是直面“海景”和公园首排,产品的打造也算是比较用心的:

项目是一梯两户的产品形态,打造了通透的架空层空间,打造了“五大园林体系”等等,都算是比较加分的亮点。

但毕竟由于其区位原因,“酒香还是会怕巷子深”,或许是预料到项目的销售难度,此前就有市场消息传出,项目在蓄客期间,就给购房者打了个96折优惠。

但最终,这个项目的销售情况还是不太理想,最终其官微也披露了项目参与摇号的情况:

仅大概33组客户参与摇号

不知道项目操盘手看到这样的数据是怎样的观感。关键是在未来很长一段时间内,似乎也很难扭转销售局面。据说未来还有二期入市,将是怎样的画面,也有点不敢想象。

艳姐又仔细查询了带有“上实”字样的项目,其认购数据同样让人揪心:

位于青浦朱家角的上实海上湾·然景轩,在今年6月推出278套房源,最终认购数为89组,认购率约为32%;

位于崇明的上实和风院,在今年9月推出140套房源,但最终项目销售情况并不太乐观,相关数据显示截至目前其网签率仅约1%。

如果说单个项目销售不佳,是因为个别项目团队操盘不佳,那么在上海好几个项目销售业绩接二连三的差强人意,或许我们就要上升到企业层面和战略拿地层面来解读了。

打造上实·听海的开发商,是上实城开;上实海上湾·然景轩则是上实发展;上实和风院则由上海实业养老发展打造。

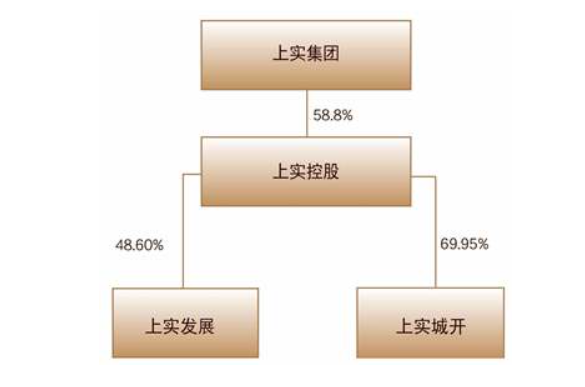

这几家企业,其实都是上海实业(集团)有限公司的子公司。(以下简称上实集团)

事实上,上实集团还是比较有来头的,根据官方信息显示,1981年7月,经上层决策,以上海在香港的南洋烟草、永发印务、天厨工业三家百年民族工业企业为基础,上海实业有限公司在香港注册成立,履行窗口公司职责。到了1993年6月,其更名为上海实业(集团)有限公司。

作为一家国企,上实集团的资本运作能力和产业整合能力也是比较强,历年投资总量超千亿,近年来年均资本运作额过百亿。

根据此前上实集团公布的2022年报,上实集团实现营业收入2987亿港元,利润总额158亿港元,总资产4884亿港元。

上实集团的资本版图也是比较大,旗下拥有上实控股、上海医药、上实环境、上实发展、上实城开等多家上市公司,以及天津信托、天津医药等重点企业,成员企业约1000家。

值得一提的是,上实集团在医药业务领域颇为精进,拥有制造、研发、分销、零售完备产业链,综合实力目前也是位居国内第一梯队。艳姐也在官网上看到了上实集团在医药业务的驰名商标:

但相对于医药业务,上实集团的房地产业务似乎就没有那么光彩夺目了。

上实集团房地产业务全部属于上市公司上实控股旗下,而上实控股旗下又包含了上实发展和上实城开两家上市公司。

此前就有相关报告指出,上实发展和上实城开之间,或存在同业竞争的问题。

两个公司的出身就不同,上实发展可以说是上实集团的“长子”,早在2003年,上实就收购了浦东不锈控制性股权,重组转型为房地产上市公司,并更名为上实发展。在2011年,上实控股又收购了上实发展股权。

而上实城开的前身为中新地产,由上实控股于2010年6月收购其45.02%股份,并完成公司更名及整合。

虽说上实发展是“长子”,但其全年业绩表现似乎有点不敌上实城开。

2022年,上实城开合约销售金额约79.08亿,然而上实发展去年累计实现合约销售额约56.61亿,还是存在着一定的差距。

而到了今年上半年,上实城开合约销售金额为人民币50.1亿元,同比上升9.7%总体来说,对于一家中小型房企来说,算是不错的成绩。

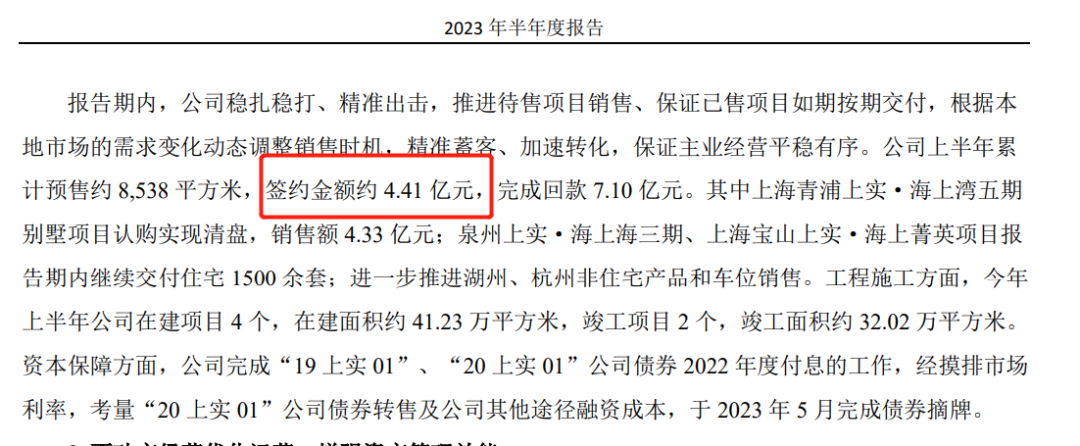

然而,当艳姐看到上实发展的销售数据,确实有点惊呆了,上半年其签约金额为4.41亿,和上实城开简直是云泥之别。

而在今年1月至9月,上实发展累计实现合约销售金额约合5.44亿,同比下降约88.57%。

对于上实发展来说,在公司整体销售业绩上要赶上上实城开,还是有很长的一段路要走。

上实城开和上实发展,或多或少都面临着利润的压力,上实城开上半年归母净利润亏损约3.03亿;而上实发展,今年上半年归母净利润为3.97亿元,同比增长529.45%,而去年同期为亏损9246.22万元。当然,这也没有什么可喜:

毕竟上实发展作为一家小规模企业,本身利润基数就低,能够同比出现大涨,也是由于单个项目的收入增加所致。

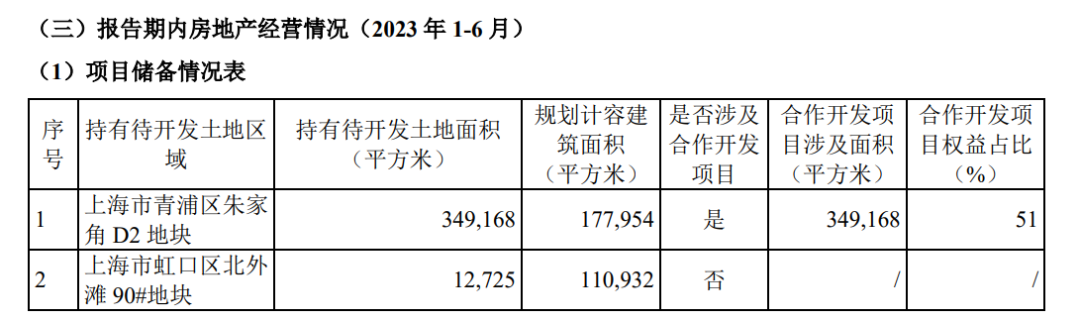

而在土地储备上,两者还是相差比较悬殊:

根据官方信息显示,上实发展的布局主要以上海为核心,向长三角、华东地区辐射,形成“聚焦上海、聚焦华东”的区域布局。

目前上实发展的土地储备并不多,根据上半年年年报,仅有2个项目,规划计容建筑面积不到30万方。

就在今年7月,在上海第二轮土拍中,上实发展以13.37亿拿下宝山区吴淞创新城15更新单元03-02、04-02地块的土地使用权,也算是为其未来发展增添了些许“粮草”。

而上实城开未来在区域布局上将以上海为中心,形成集沿海、沿江两线,长三角、环渤海、中西部二三线城市的“一心、两线、三圈”的“弓形”布局。

截至今年上半年,上实城开土地储备共有28个项目,分布于10个内地重点城市,包括上海、北京、天津、西安、重庆、无锡、沈阳、烟台、深圳及武汉,未来可售规划建筑面积约358.4万方,足够未来3至5年发展。

所以相对来说,上实发展的未来发展还是会存在一定的压力,而上实城开则更有能力在未来可持续发展。

不过正如上文提到的上实·听海是由上实城开所打造的,其也面临少数项目销售遇冷的困境,这也是由于其前期拿地研判过于乐观有关,这也是上实城开所需要调整的地方。

上实发展和上实城开的董事会和高管团队成员,大多数都有体制内或者央国企工作经验,一方面他们手握丰富的资源,可以在一些政企工作上有较大的发挥空间;但在另一方面,如何带领企业更加专业化、市场化的运作,实现项目销售的更上一层楼,也是他们要面临的课题。

最后还是简单谈谈目前的市场和房企的对策,艳姐觉得目前整个市场也是处在一个非常理性的状态,你会发现除非是比较核心的区位或者硬核的板块,才有可能会出现热销的情况。

所以对于大多数房企来说,目前最好的拿地决策就是往中心城区拿地,除非是品牌实力、产品打造力、营销能力非常强的房企,可以选择拿一些中外环的地块。

所以现时不同往日,对于普普通通的房企来说,如今在上海的拿地容错率也是非常低,一定要审慎拿地。

关于今天讨论的上实集团,您有什么观点要和艳姐分享,欢迎在文末留言,和艳姐进行互动。

本文作者可以追加内容哦 !