一、指数走势点评

总体看,昨日A股单边下行。指数全面回落,双创板块领跌,上证50、上证指数、中证500、沪深300、创业板指、科创板50涨跌幅分别为-0.55%、-0.56%、-0.68%、-0.86%、-1.06%、-1.13%。赚钱效应较差,两市成交仍在低位,全A个股1221家上涨、3941家下跌,两市成交额约0.78万亿元。

盘面看,煤炭、有色金属、电子涨幅居前,分别上涨0.96%、0.27%和-0.07%。联储结束加息周期的预期升温,黄金概念股冲高;华为释放股权开放邀请,一汽系概念盘中拉升;受拼多多业绩提振,跨境电商板块整体走强。

风格看,上游资源风格相对抗跌,主要受煤炭、有色上涨带动,而金融稳定风格跌幅居前,受政策预期回落拖累,地产链大幅下挫。

主要影响因素如下:

外资大幅净流出、北证 50下挫,对市场情绪造成冲击。受国内政策预期影响,市场情绪受到扰动,盘面上外资全天大幅净流出51亿,盘中一度净流出77亿,前期大涨的北证50也迎来7.3%的回调,市场情绪整体低迷。

焦点板块方面:

联储结束加息周期的预期升温,黄金概念股昨日冲高。近期美联储将结束加息周期的预期持续升温,隔夜美联储官员整体发言鸽派,美元近期持续承压,促使黄金价格走强,昨日COMEX黄金盘中一度涨超2070美元/盎司,对应到A股,黄金概念股大幅冲高。

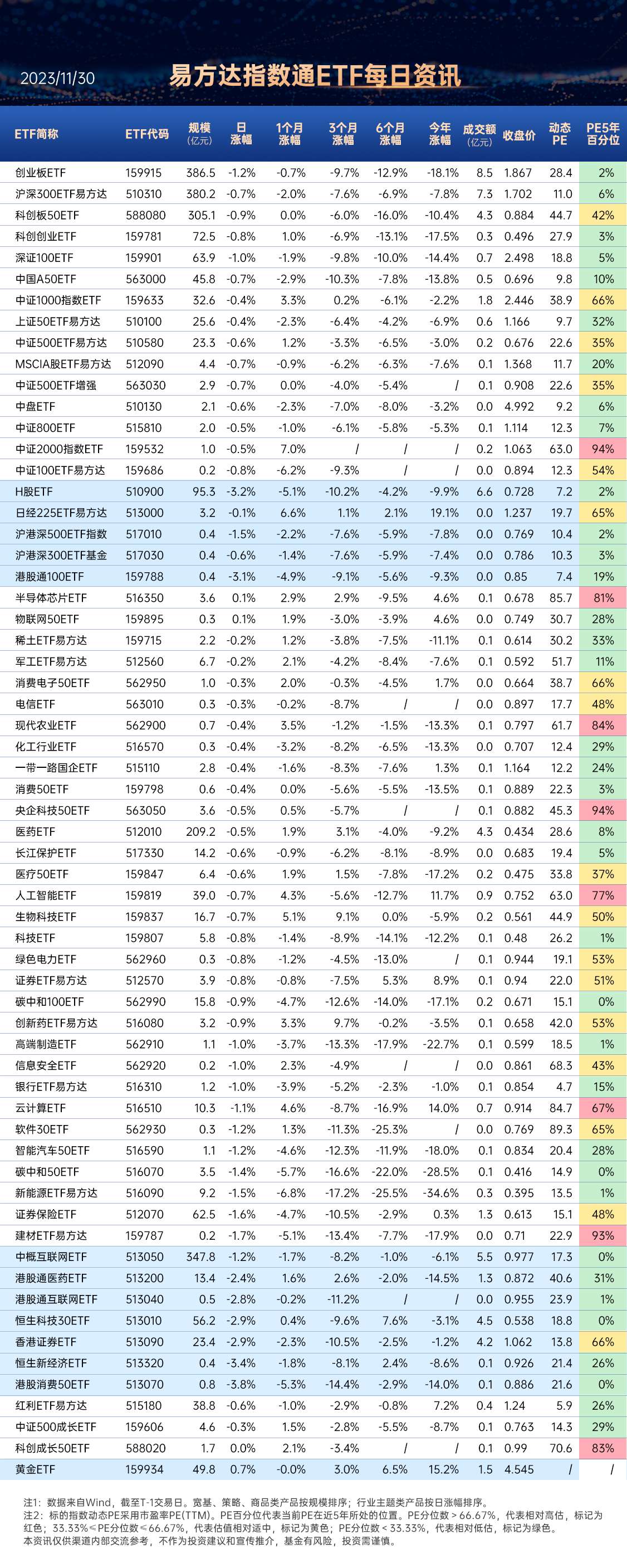

关注黄金ETF(159934),场外联接(A类:000307;C类: 002963)

华为释放股权开放邀请,一汽系概念盘中拉升。华为常务董事、智能汽车解决方案BU董事长余承东11月28日表示,华为已向赛力斯、奇瑞、江淮、北汽发出股权开放邀请,并希望中国一汽集团加入。另外,11月28日深圳市人民政府与中国第一汽车集团有限公司在深圳签署战略合作协议。

关注智能汽车50ETF(516590)

受拼多多业绩提振,跨境电商板块整体走强。拼多多公布财报,第三季度营收688.4亿元,同比增长94%,大幅超过市场预估的548.7亿元;第三季度调整后每ADS收益11.61元,预估8.81元。昨晚拼多多美股股价大涨超18%,昨日盘面跨境电商板块整体走强。

关注中概互联网ETF(513050)

二、宏观要闻

1、财政部:10月全国地方政府债券发行新增债券2267亿元

据财政部官网披露数据,2023年10月,全国发行新增债券2267亿元,其中一般债券83亿元、专项债券2184亿元。全国发行再融资债券11696亿元,其中一般债券8229亿元、专项债券3467亿元。合计,全国发行地方政府债券13963亿元,其中一般债券8312亿元、专项债券5651亿元。

2、上海印发《关于促进新建居住建筑光伏高质量发展的若干意见》的通知

上海印发《关于促进新建居住建筑光伏高质量发展的若干意见》的通知。发展目标为2023-2025年,新建居住光伏规模超过10万千瓦。2026-2035年,推动光伏薄膜、光伏幕墙等光伏建筑一体化示范和规模化、市场化应用,新建居住光伏规模超过50万千瓦。(上海发改委)

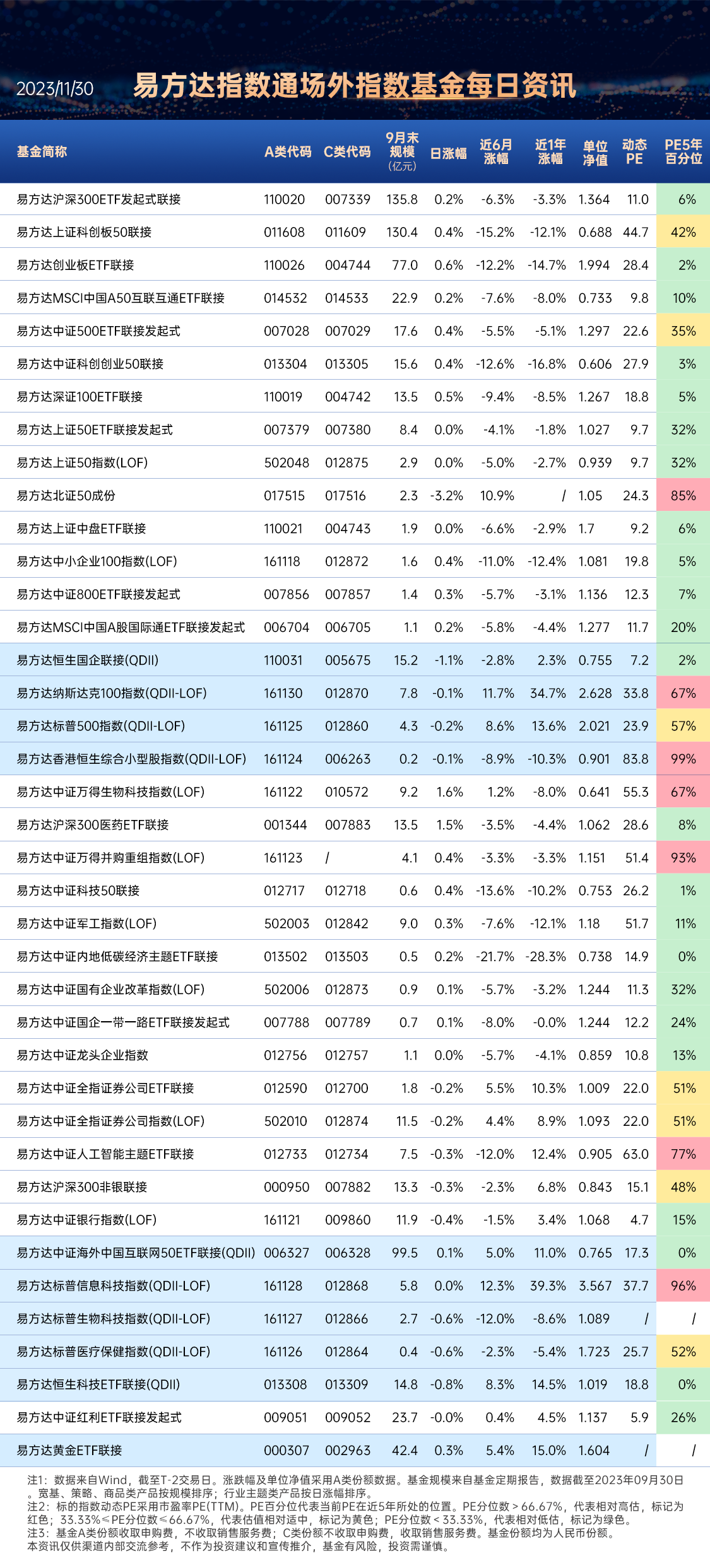

关注新能源ETF易方达(516090),场外联接(A类:019315;C类:019316)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

碳中和50ETF(516070)

3、新华保险:与中国人寿分别出资250亿元共同发起设立私募证券投资基金有限公司

新华保险公告,公司与中国人寿分别出资250亿元共同发起设立私募证券投资基金有限公司。本公司控股子公司新华资产与国寿资产分别出资500万元共同发起设立基金管理人公司,担任上述私募基金公司的管理人。

三、策略观察

未来美债收益率若下行有利于哪些行业定价?

广发证券认为,

权益资产的定价基础是国内经济基本面和企业盈利,往下一阶段看,PPI和名义增长周期的回升将会有利于企业盈利的改善。除此之外,美债收益率代表的全球无风险利率也是一个扰动因素。理论上来说,美债利率对A股的影响有两条路径:一是利率传导机制,作为全球定价锚,美债利率的高低影响全球无风险利率中枢变化,从而影响全球具有可比性的资产在财务模型下的贴现率;二是资金流动传导机制。美债利率上行有利于美元,不利于非美资产,外资可能会阶段性波动;美债利率下行不利于美元,有利于非美资产,外资会重新流入。不过现实中,两类机制并不是线性的,亦存在“传导阻滞”或者“传导加速”的可能性,其影响特征则相对会更为复杂。

利率传导机制中,中美经济货币周期的同步或错位程度是重要变量。特别对于A股,中美货币政策同步性越高,比如同步宽松或收紧,则美债利率的上下的确类似于国内无风险利率,对应股市反向变化。而中美经济同周期的影响则相反,同周期意味着,当美债利率上行反映美国经济韧性时,国内经济同样不差,对应国内股市也倾向于上涨,数据上表现美债与A股正相关。因此,美债与A股最终呈现的相关性,可能是“货币同步、经济错位”,“货币错位、经济同步”,“货币错位、经济错位”,“货币同步、经济同步”组合中任何一种的体现。

资本流动性机制中,美元、海外风险事件等均属于潜在的影响变量。如果海外流动性的不利因素多重共振,那么对国内权益市场的考验将更大。此外,随着资本市场的双向开放,外资在A股市场的交易活跃度也有一个上升。

历史经验数据呈现三大规律:一是从总体市场指数看,和全球其他市场类似,从2000年以来的数据看,A股与美债名义、实际利率整体上均有一定负相关性(-0.59~-0.65),2017年后进一步凸显;实际利率与A股的负相关性更为明显。二是从风格来看,负相关性相对最明显且最稳定的是大盘成长风格;但2022年以来,小盘成长、周期类风格与美债的负相关性较之前有所深化。三是从行业上来看,可能和外资持仓比重相对偏高有关,电子、医药、建材、日常消费历来的负相关程度较高;2022年后,有色、煤炭、化工等偏周期行业的负相关性也有所深化。

进一步区分美债上下行的速率区别。以美债利率过去滚动12个月的正负一倍标准差作为美债利率在中期维度正常的波动区间。当利率触及甚至突破+2倍标准差,则认为美债利率上行速度过快。反之,利率触及甚至下行突破-2倍标准差,则认为美债利率下行速度过快。2017年以来,美债名义利率触发快速上行的“异常点”共有5次,快速下行的“异常点”共有4次。进一步,直接比较“异常点”前后市场表现。利率快速上行期,各类股指多出现较为明显的调整,相对抗跌的正是与美债负相关偏弱的金融、周期、小盘成长风格,煤炭、钢铁、银行、石油石化、军工相对抗跌。利率快速下行期,各类股指多明显上涨,涨幅明显高于温和下行期,下行期领涨的消费、成长、大盘成长也正是相关性测算中与美债负相关偏强的,领涨的行业主要是社服、食饮、电子、计算机、美容护理、医药。

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

(广发证券《未来美债收益率若下行有利于哪些行业定价》,2023/11/28,不作为任何投资建议。)

四、行业聚焦

昨日,煤炭行业涨幅第一。

长江证券认为,

当前供给侧问题或为市场主要矛盾,安监趋严常态化环境下,煤价底部及煤企“盈利底”预期强化,低估值、高股息的确定性有所增强,面对当前大盘走势震荡的市场环境,煤炭板块进可攻、退可守的配置价值依然值得充分重视。

动力煤:多空博弈煤价窄幅震荡,关注气温变化及库存走向

需求方面,截至11月23日二十五省日耗煤量550.4万吨,周环比增加2.0%。电厂库存方面,截至11月23日,二十五省电厂库存为1.30亿吨,周环比增加0.6%;可用天数23.6天,环比下降0.3天。港口库存方面,截至本周五北方四港库存环比提升0.59%。供给方面,汾渭数据显示本周晋陕蒙样本煤矿产能利用率环比下降1.62pct。海外方面,截至周四澳大利亚5500大卡普氏价格为94.95美元/吨,周环比下跌1美元/吨。

展望后市,随着气温下降叠加北方集中供暖季来临,刚需用户采购需求释放,但电厂及港口高库存对价格压制作用仍不容忽视,同时年末安全形势紧张,价格下跌压力也有限;随着日耗进一步提升,上下游博弈加剧,后市走势或趋向震荡,需继续关注下游需求释放情况、终端库存去化情况、进口煤价格走势等。

双焦:安监供给收紧叠加焦炭二轮提涨,双焦短期稳中偏强

供给方面,据汾渭统计本周样本煤矿产能利用率周环比下降3.21%。进口蒙煤方面,本周甘其毛都口岸日均通关1128车,环比增加43车。需求方面,本周样本钢厂日均铁水产量235.33万吨,周环比下降0.06%,周五上海螺纹钢价格4060元/吨,环比下跌20元/吨。库存方面,本周终端焦煤库存合计周环比提升0.71%,同比提升5.37%,仍处于历史同期偏低位。焦炭方面,本周全国独立焦化厂平均吨焦盈利-53元/吨,周环比提升29元/吨。

展望后市,本周焦炭开启第二轮提涨,考虑到近期钢材价格及利润有所修复,铁水产量下行速度缓慢仍在高位运行,对原料刚需支撑较强,焦炭二轮提涨落地概率较大,叠加山西安全检查升级,焦煤供应有进一步收紧预期,因此预计双焦价格短期有望延续稳中偏强,需继续关注焦炭提涨博弈结果、钢厂生产节奏及利润变化、宏观情绪等。

安监趋严常态化环境下,煤价底部及煤企“盈利底”预期强化,低估值、高股息的确定性有所增强,面对当前大盘走势震荡的市场环境,煤炭板块进可攻、退可守的配置价值依然值得充分重视。

(长江证券《煤炭与消费用燃料:安检频繁供给存收紧预期,煤价边际支撑加强》,2023/11/27,不作为任何投资建议。)

数据来源:Wind、同花顺等,2023/11/29

$黄金ETF(SZ159934)$ $智能汽车50ETF(SH516590)$ $中概互联网ETF(SH513050)$

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !