伊利股份是一家在A股市场中备受关注的乳制品龙头企业。该公司具备良好的基本面和合理的股价,因此受到投资者的青睐。

从基本面来看,伊利股份是乳制品行业的领军企业,连续三十年保持增长。根据最新的三季度报告,伊利的营业总收入为974.04亿元,同比增长3.77%,归母净利润为93.80亿元,同比增长16.36%。这些数据显示出伊利的规模和利润都在增长,表现强劲。

此外,伊利是全球乳业五强之一,九年来一直是亚洲乳业第一,产品种类齐全。随着中国经济结构升级和内需消费的增加,伊利在乳制品行业有着广阔的发展前景。

从时机上来看,伊利的估值水平相对较低。截至11月29日,伊利的动态PE仅为13倍左右,远低于过去五年的历史均值27.25倍。这意味着伊利的估值回归空间超过100%。伊利的盈利能力也在不断提高,2023年第三季度,归母净利润同比增长59.44%。

伊利通过规模效应和提供高附加值的产品提高盈利能力,这是一个长期持续的逻辑。此外,伊利不断推出具有差异化特点的新产品,进一步增强了其发展能力和壁垒。

总体而言,伊利股份作为一个好的企业,在当前时机下具备投资价值。然而,投资有风险,请您在投资前谨慎评估自己的风险承受能力,并根据自己的情况做出决策。

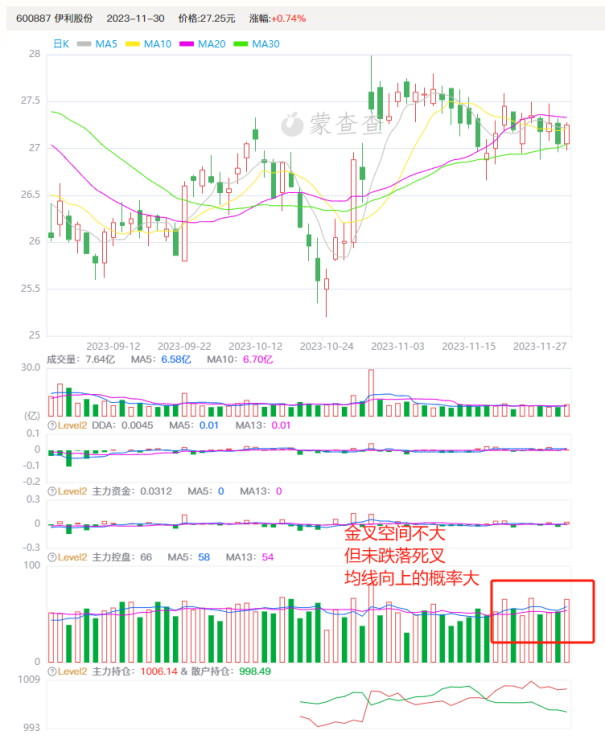

另外根据蒙查查的level2指标与主力控盘系统显示,伊利股份的主力控盘依然站在金叉之上,但起伏空间不大,震荡缓速向上的概率更大。

$伊利股份(SH600887)$#北向资金净买入超80亿元##曝华为车BU估值达2500亿元##华为定下全液冷超快充目标##算力市场规模将超过600亿元#

追加内容

本文作者可以追加内容哦 !