一、指数走势点评

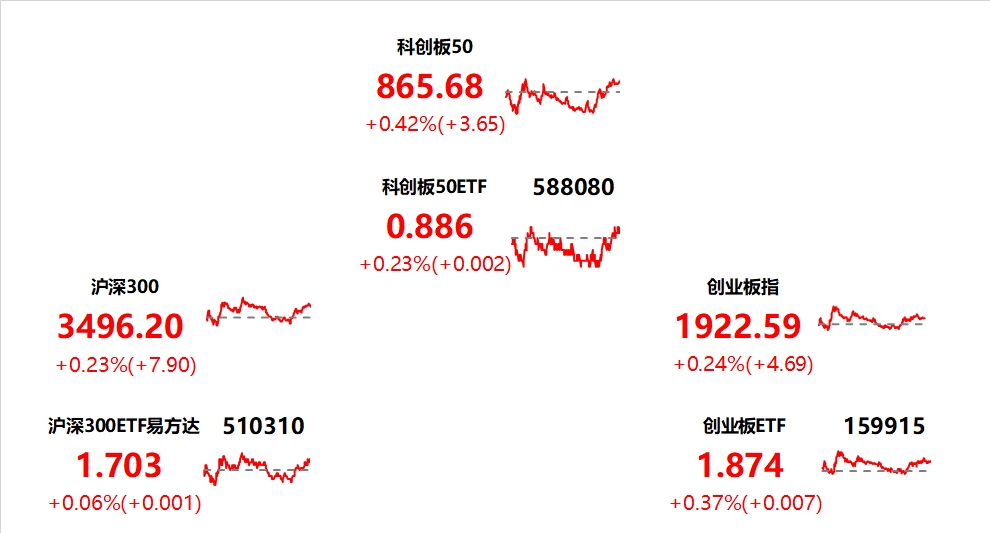

总体看,昨日A股弱势震荡。指数多数上涨,科创板50、上证50、上证指数、创业板指、沪深300、中证500、涨跌幅分别为0.42%、0.33%、0.26%、0.24%、0.23%、-0.15%。赚钱效应较差,两市成交仍在低位,全A个股1556家上涨、3562家下跌,两市成交额约0.77万亿元。

盘面看,社会服务、公用事业、食品饮料涨幅居前,分别上涨1.02%、0.88%和0.8%。新华保险与中国人寿分别出资250亿元共同设立私募基金,大盘蓝筹股表现领先;美团与拼多多业绩爆发,餐饮酒店概念受明显提振。

风格看,必需消费、其它服务风格表现领先,金融稳定风格也有一定表现,而科技与中游制造风格跌幅居前。

主要影响因素如下:

PMI收缩速度加快,指数弱势震荡。11月制造业PMI 49.4,非制造业PMI 50.2,双双低于前值,制造业需求放缓,生产景气度回落,分子端盈利预期走弱压制市场信心,大盘指数维持弱势,窄幅震荡。

联储偏鸽,北上资金尾盘流入提速,带动A股逆势翻红。美联储褐皮书证实经济和物价同步放缓,多位联储官员讲话加深市场对经济软着陆和明年上半年降息的预期,外资转向明显流入,尾盘再度提速,单日净流入85.16亿元,A股逆势翻红。

焦点板块方面:

新华保险与中国人寿分别出资250亿元共同设立私募基金,大盘蓝筹股表现领先。新华保险与中国人寿保险分别出资250亿元共同发起设立私募证券投资基金有限公司,险资有望入市,相关重仓的食品饮料、医药等大盘蓝筹股应声上涨,昨日涨幅领先。

美团与拼多多业绩爆发,餐饮酒店概念受明显提振。美团公司近日发布2023年第三季度财务报告,营收达765亿元同比增长22.1%,服务零售业务迎来规模爆发。加之拼多多公布财报,三季度营收同步大增94%,昨日餐饮酒店板块领涨。

二、宏观要闻

1、11月官方制造业PMI 49.4,非制造业PMI 50.2

国家统计局公布数据显示,11月份,制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。

2、财政部:1-10月,国有企业利润总额38326.4亿元,同比增长7.1%

财政部公布2023年1-10月国有及国有控股企业经济运行情况。1-10月,全国国有及国有控股企业生产经营持续稳定恢复,叠加去年同期低基数因素影响,国有企业主要效益指标呈现较快增长。 1-10月,国有企业营业总收入689744.6亿元,同比增长3.9%;国有企业利润总额38326.4亿元,同比增长7.1%;国有企业应交税费48455.4亿元,同比下降1.8%。

3、国家发改委民营局组织召开民营经济专家座谈会

据国家发改委网站,近日,国家发改委民营局组织召开民营经济专家座谈会,围绕促进民营经济发展壮大有关工作,进行深入研讨交流,并就下一步扎实推动民营经济高质量发展听取意见建议。

4、华为云推出首个大模型混合云

华为云行业高峰论坛2023在北京开幕。会上,华为云推出业界首个大模型混合云,并发布《深度用云展望 2025》白皮书及深度用云行动计划。未来,所有企业都会使用大模型。源于长期的行业积累,大型企业拥有丰富的私有数据资源,这些私有数据对大模型的训练至关重要。大型政企由于其业务特点,更倾向于将数据留在本地,确保“数据不出域”。因此,基于混合云的大模型将成为未来行业大模型的重要部署形态,既满足业务创新诉求,也缓解企业对数据安全和隐私的担忧。

关注人工智能ETF(159819),场外联接(A类:012733;C类:012734)

云计算ETF(516510),场外联接(A类: 017853;C类:017854)

三、策略观察

展望12月市场,银河证券认为,

多方面利好带来“跨年行情”。大盘呈现低位震荡的拉锯战,而个股层面却表现的异彩纷呈。多项指标均给“跨年行情”带来正面利好,如当前的估值、流动性和基本面等。通过发布的多项经济数据综合来看,经济积极因素正不断增多。重点关注即将在年底12月召开的中央经济工作会议,对于明年经济增长的预热,预计对于“经济发展”的论调会更加积极。汇率方面,美联储加息斜率放缓,美元见顶,人民币汇率回升,有利于提振市场信心。伴随国内经济方面的积极因素不断增多,叠加中央经济工作会议提振投资者信心,市场预期有望改善,市场风险偏好得到修复。

积极因素不断积累,看好12月的行情。随着基本面回暖+中央经济工作会议的预期利好等积极因素不断积累,A股市场有望缓慢回暖。就目前的市场行情来看,“跨年行情”和“春季行情”在缓慢的回暖过程中有望形成一个对接的行情,看好A股“跨年行情”。具体支撑来自几个方面:1)国内宏观政策预期向好,市场对国内中长期的担忧边际减缓,建议关注中央经济工作会议的政策预期;2)人民币汇率的回升有利于提振投资者信心;3)资金方面,货币政策延续宽松+财政政策有望进一步加码,保持资金面的稳定。

具有长期增长动能的行业可创造稳健的业绩,好业绩是不褪色的投资理念。受益于政策利好预期+经济修复利好的板块是12月配置主要方向。投资策略应当聚焦受益于政策助力板块里的低估值价值股+成长型价值股。12月建议关注消费、科技、券商、煤炭等板块里的价值股。

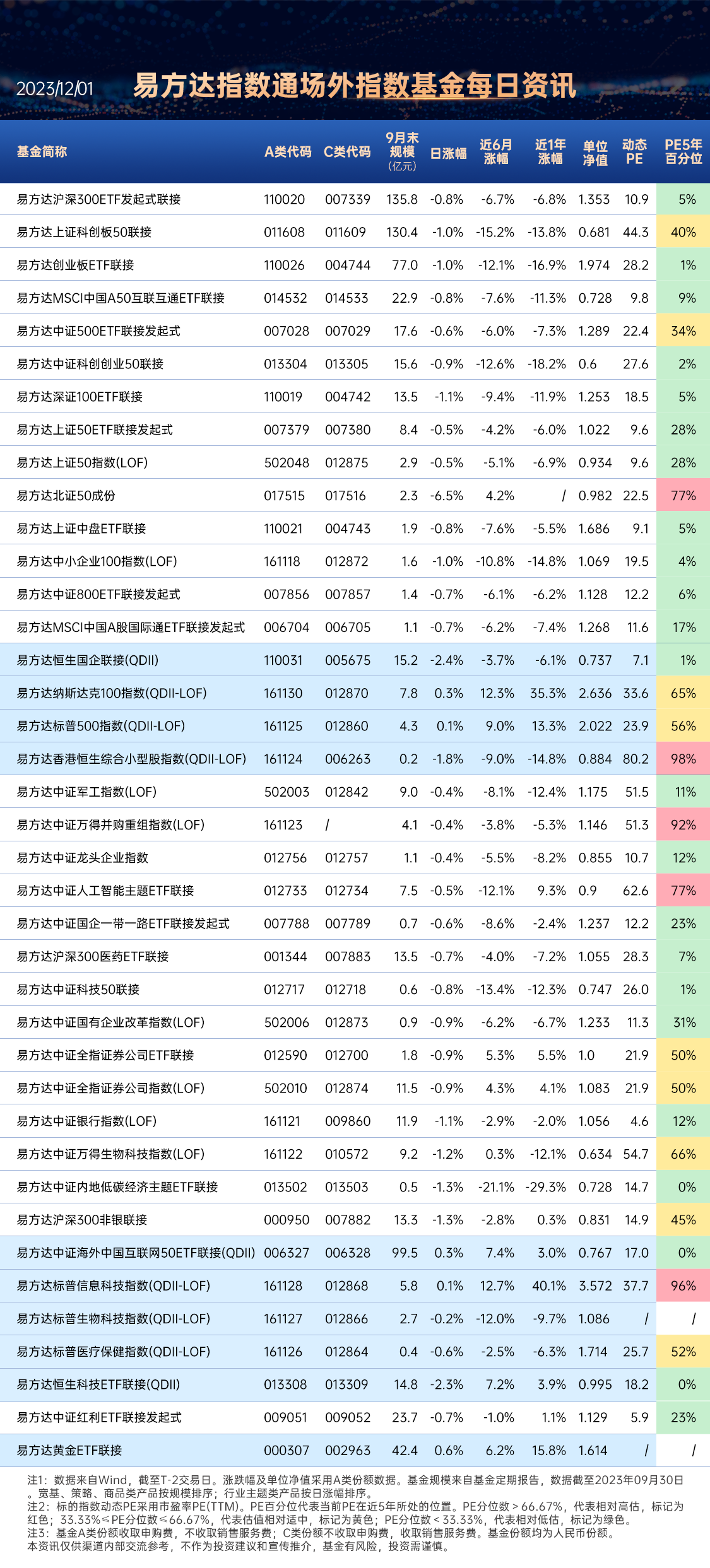

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

(银河证券《积极布局“跨年行情”——2023年12月份投资组合报告》,2023/11/30,不作为任何投资建议。)

四、行业聚焦

昨日,社会服务行业涨幅第一。

事件:

11月28日,美团公布截至9月30日的三季度业绩,营收高于市场预估。

11月24日,外交部发言人毛宁宣布,为便利中外人员往来服务高质量发展和高水平对外开放,中方决定试行扩大单方面免签国家范围,对法国、德国、意大利、荷兰、西班牙、马来西亚6个国家持普通护照人员实行单方面免签政策。2023年12月1日至2024年11月30日期间,上述国家持普通护照人员来华经商、旅游观光、探亲访友和过境不超过15天,可免办签证入境。

首创证券认为,

扩大免签范围能够进一步促进入境游市场复苏。

出入境政策持续优化,区域性免签政策助推入境游。除上述国家外,我国已于7月26日起恢复对新加坡、文莱持普通护照来华经商、旅游观光、探亲访友和过境人员15天免签入境政策。同时,国家移民管理局不断优化出入境政策措施:1)口岸签证政策方面,在全国入境量较大的77个城市99个对外开放口岸开展口岸签证业务。2)过境免签政策方面,在所有对外开放口岸对各国公民实施24小时过境免签政策,在18个省(区、市)23个城市31个口岸对54个国家人员实施72/144小时过境免签政策。3)区域性入境免签政策方面,包括港澳地区外国人组团入境广东144个小时免签、东盟10国旅游团入境广西桂林144小时免签、上海邮轮入境15天免签、海南59国人员入境30天免签等。

政策放宽有望推动入境游升温。据外交部,近期我国采取了多项优化签证、提高入境旅游便利化的政策措施,主要包括:1)持续优化签证办理体验,简化申请人办理签证手续,对符合条件的申请人临时性免采指纹。2)大幅优化外国人来华签证申请表,减少7个大项、15个子项填报内容,优化简化幅度达34%。3)逐步取消来华签证申请预约办理安排,将于今年年底前基本实现全球驻外使领馆全部取消签证申请预约。4)全球260个驻外使领馆持续畅通申办渠道,签证申请人在大部分情况下可在任一签证申请地点递交签证申请。免签范围的扩大及签证流程的优化将推动入境游市场的进一步复苏。根据国家移民管理局数据,2023年三季度,全国移民管理机构共查验出入境人员1.23亿人次,同比增长454.4%,达到2019年同期的73%,签发外国人签证证件60.8万张,同比增长268.5%,恢复到2019年同期水平。

未来入境政策和流程有望进一步优化,利好国际航班恢复、赴华旅行的国际客流增长,看好入境游市场复苏。

关注港股消费50ETF(513070),场外联接(A类:018103;C类:018104)

消费50ETF(159798)

(首创证券《社服:免签范围放宽,关注入境游市场复苏》,2023/11/28,不作为任何投资建议。)

数据来源:Wind、同花顺等,2023/11/30

$人工智能ETF(SZ159819)$$云计算ETF(SH516510)$$港股消费50ETF(SH513070)$

#外资单日狂买85亿元#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !