摘 要

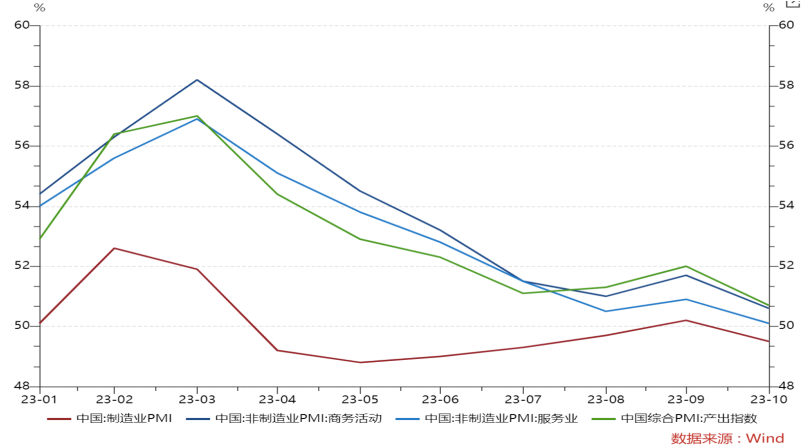

1、11月PMI数据稍有回落,制造业PMI、非制造业PMI和综合PMI产出指数分别为49.4、50.2和50.4,比10月分别下降0.1、0.4和0.3个百分点。细分来看,新订单指数及原材料库存指数的回落可能是主要拖累。整体经济上行的趋势不变,制造业PMI读数仍明显高于5月低点。此外PMI数据显示总需求仍待巩固,后续稳经济的政策可能依然值得期待。

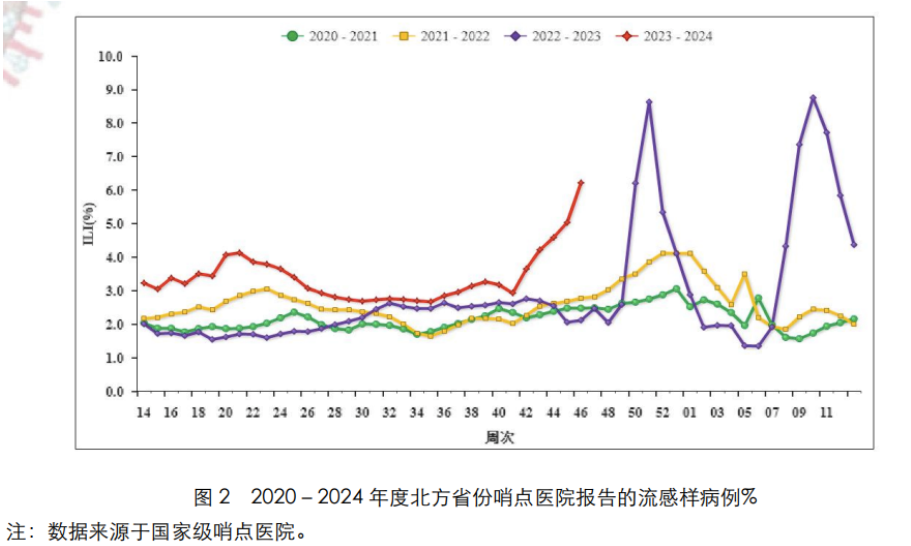

2、近期降温幅度较大,全国各地流感及支原体肺炎高发,相关终端用药需求持续增长,疫苗等板块有望受益。行业基本面上来看,医保综合改革稳步推进,行业生态有所改善,本土医药生物企业有望进一步以量补价、利润回暖;长期看,医药板块仍受益于人口老龄化、消费升级的逻辑。经过调整后,医药板块估值水平不高,感兴趣的小伙伴或可继续关注。

正 文

一、大盘分析

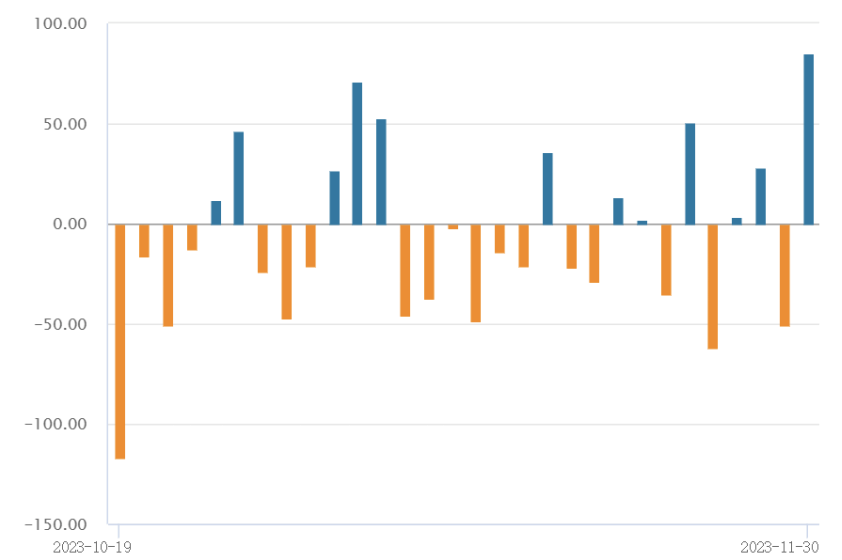

昨日大盘在月内最后一个交易日延续缩量窄震态势,截至收盘,上证指数涨0.26%报3029.67点,深证成指跌0.18%,创业板指涨0.24%。量能方面,A股昨日全天缩量成交7858.8亿元,创月内次低。昨日北向资金午后单边进场,全天大幅净买入85.16亿元,单日净买入额创4个月新高;其中沪股通净买入63.77亿元,深股通净买入21.39亿元。盘面上,昨日医药、公用事业、石油等上涨较多。

海外方面,美联储公布了反映最新经济状况的褐皮书,报告显示美国的经济活动整体呈现放缓趋势,促进了市场对经济软着陆和明年上半年降息的预期,可能一定程度上促进昨日外资流入。

国内宏观方面,昨日国家统计局发布PMI数据,11月份,制造业PMI、非制造业PMI和综合PMI产出指数分别为49.4、50.2和50.4,比10月分别下降0.1、0.4和0.3个百分点,稍有回落。

制造业PMI细分来看,新订单指数(49.4,比上月下降0.1个百分点)、原材料库存指数(48.0,比上月下降0.2个百分点)的回落可能是主要拖累。分析其原因,一方面,原油等大宗商品的价格在10-11月出现调整,可能一定程度导致原材料去库存;另一方面,地产投资低位徘徊加上整体内需偏弱,可能导致新订单下降,其中建筑业新订单指数为48.6,比上月下降0.6个百分点。

非制造业PMI位于扩张区间,但其中服务业商务活动指数为49.3,比上月下降0.8个百分点,可能是受国庆假期带动形成较高基数影响。整体看,虽然11月PMI数据出现回落,但制造业PMI读数仍明显高于5月低点,整体经济上行的趋势不变。PMI数据显示总需求仍待巩固,后续稳经济的政策可能依然值得期待。

二、疫苗板块

受流感概念驱动,医药、疫苗板块昨日涨幅较好,$国泰国证疫苗与生物科技ETF发起联接C(OTCFUND|017186)$、$国泰中证生物医药ETF联接C(OTCFUND|006757)$上涨。

近期降温幅度较大,全国各地流感及支原体肺炎高发,中国国家流感中心显示,2023年4月3日-11月19日全国共报告流感样病例1395起,其中第42-46周新增病例快速增长。第46周,南方省份哨点医院报告的流感样病例占门急诊病例总数百分比(ILI%)为6.4%,高于前一周水平(5.5%),高于2020~2022年同期水平(3.7%、3.4%和3.0%),北方省份哨点医院报告的ILI%为6.2%,高于前一周水平(5.0%),高于2020~2022年同期水平(2.5%、2.8%和2.1%)

政策方面,11月17日,联防联控发布了《关于做好冬春季新冠病毒感染及其他重点传染病防控工作的通知》,强调了针对流感和肺炎支原体感染的防控。相关终端用药需求持续增长,疫苗等板块有望受益。

行业基本面上来看,医保综合改革稳步推进,行业生态有所改善,本土医药生物企业有望进一步以量补价、利润回暖;从卫生总费用、医保收支维度来看,医药板块仍有望持续扩容。需求复苏升级+供给创新迭代有望推动行业持续健康发展。

此外,创新药子板块一方面受益于持续的政策红利,近期已到业绩读出期,减肥药等概念具有较高的市场热度;另一方面创新药一定程度上具有科技成长属性,在海外流动性趋松时或具备较好的弹性。长期看,医药板块还受益于人口老龄化、消费升级的逻辑。经过调整后,医药板块估值水平不高,感兴趣的小伙伴或可继续关注生物医药ETF联接C(006757)、疫苗ETF联接C(017186)、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$等相关产品的投资机会。

三、大盘权重板块

昨日大盘权重股的表现再度活跃,$国泰富时中国国企开放共赢ETF发起联接C(OTCFUND|019269)$、$国泰中证基建ETF发起联接C(OTCFUND|016837)$、$国泰上证180金融ETF联接C(OTCFUND|014994)$、$国泰沪深300指数增强C(OTCFUND|002063)$上涨。

昨日权重板块的走强一定程度上也与北向资金的大幅净流入有一定的关系。此外,在近期市场波动较大的情况下,证监会积极推动社保基金等中长期资金入市。实际上,中长期资金的入市最直接的受益者是权重板块,这些股票流动性好,能够承接大资金,是中长期资金入市的必配。

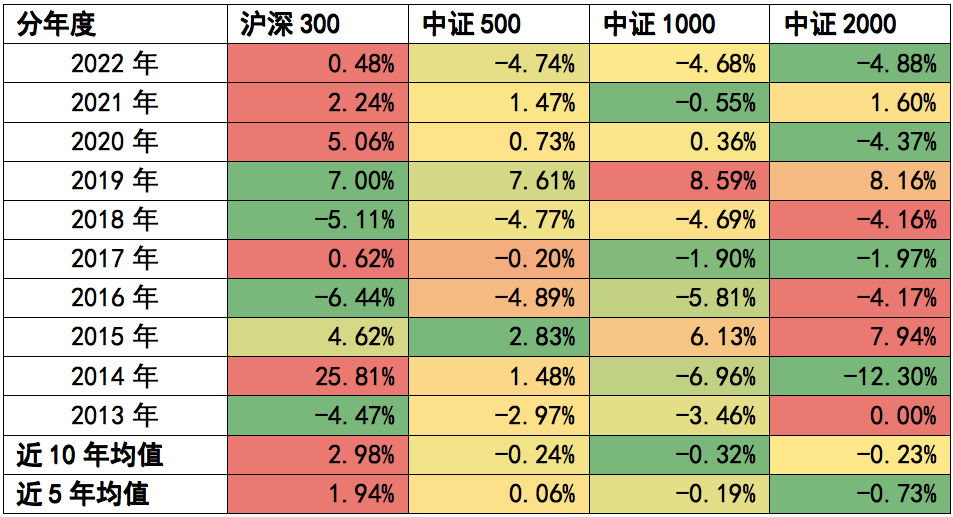

此外,市场将进入2023年最后一个月的交易。从历史统计结果来看,12月权重板块的表现较中小盘相对占优:近3年,沪深300指数的表现均强于中证500、中证1000、中证2000指数,无论是近10年的均值还是近5年的均值来看,沪深300指数在12月的表现均是最亮眼的。

短期,或可重点关注权重板块的表现,宽基层面或可关注沪深300增强C(002063),行业主题层面或可关注央企共赢ETF联接C(019269)、基建ETF联接C(016837)、金融ETF联接C(014994)等相关标的。

本文作者可以追加内容哦 !