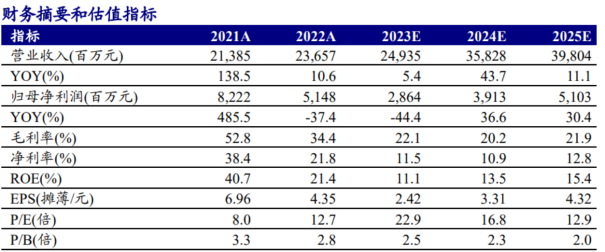

合盛硅业在2023年前三季度实现了持续增长的营业收入,但归母净利润有所下降。其中,2023Q3公司实现了营收和利润的环比增长和下滑。

这主要是由于工业硅、有机硅销量增加但价格下滑所致。不过,未来随着国民经济的进一步复苏,工业硅、有机硅产品盈利有望继续修复。

此外,合盛硅业逐步推进光伏产业链布局,预计会迎来业绩集中释放期。公司正在进行多个高纯多晶硅项目和光伏组件项目的投产,这将有助于公司拓展市场,提升盈利能力。

不过,投产不及预期、下游需求不及预期、原材料价格大幅波动等因素仍然存在风险。

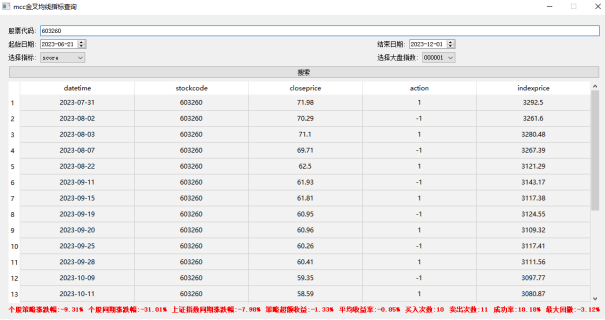

另外根据蒙查查的level2指标与主力控盘系统显示,合盛硅业的控盘k线虽交织粘合,但能看出来明显的下行趋势,长期处于死叉线之下,此时要注意规避风险,等待蒙查查主力控盘的金叉信号。

近几月控盘金叉数据显示,根据蒙查查主力控盘金叉死叉作为买卖点,策略相比持股超额收益为21.7%.

$合盛硅业(SH603260)$#AIGC大爆发,能否持续?##北交所还能上车吗?##华为定下全液冷超快充目标##外资单日狂买85亿元##曝华为车BU估值达2500亿元#

追加内容

本文作者可以追加内容哦 !