一、市场热点回顾

1.11月PMI数据出炉,“国家队”宣布增持ETF

11月30日,国家统计局服务业调查中心和中国物流与采购联合会发布的制造业采购经理指数(制造业PMI)为49.4%,比上月下降0.1个百分点,非制造业商务活动指数为50.2%,扩张步伐有所放缓但仍处于扩张区间。值得一提的是,制造业PMI和非制造业商务活动的企业用工景气度略有回升,业务活动预期均较上月改善。从重点行业看,新动能较快增长,高技术制造业PMI比上月上升2.0个百分点,重返扩张区间,装备制造业PMI比上月上升0.9个百分点,行业扩张有所加快,反映出经济结构处于优化进程。(来源:证券时报)

2.“国家队”宣布增持ETF基金

继汇金买入四大行、增持ETF后,“国家队”本周再次入场增持。12月1日,中国国新控股有限责任公司发布公告,旗下国新投资有限公司今日增持某指数基金,并将在未来继续增持。中国国新控股有限责任公司成立于2010年12月22日,是国务院国资委监管的中央企业之一,2016年初被国务院国有企业改革领导小组确定为国有资本运营公司试点,2022年12月正式由试点转入持续深化改革阶段。业内人士表示,此次国新投资出手布局ETF显示出对后市的信心,有利于市场情绪的修复,短期风险偏好或有望改善。(来源:中国基金报)

3.10月份规模以上工业企业利润增长2.7%,连续3个月正增长

11月27日,国家统计局发布的数据显示,10月份,规模以上工业企业利润同比增长2.7%,连续3个月实现正增长,工业企业效益持续改善。1—10月份,全国规模以上工业企业利润同比下降7.8%,降幅较1—9月份收窄1.2个百分点。国家统计局表示,总体看,工业企业利润持续恢复向好,下阶段要着力扩大国内需求,激发经营主体活力,推进传统产业改造升级,培育壮大新兴产业,塑造工业经济发展新优势,推动工业经济高质量发展。(来源:人民日报)

4.央行等八部门提出支持民营经济25条具体举措

近日,中国人民银行等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》,提出支持民营经济的25条具体举措。《通知》明确金融服务民营企业目标和重点。总量上,通过制定民营企业年度服务目标、提高服务民营企业相关业务在绩效考核中的权重等,加大对民营企业的金融支持力度,逐步提升民营企业贷款占比。结构上,加大对科技创新、“专精特新”、绿色低碳、产业基础再造工程等重点领域以及民营中小微企业的支持力度。(来源:经济观察报)

5.央行发布三季度货币政策执行报告:保持货币政策稳健性,做好跨周期和逆周期调节

1月27日,人民银行发布《2023年第三季度中国货币政策执行报告》。报告指出,总体看,今年以来货币政策精准施策、持续发力,为实体经济提供了更有力的支持。货币信贷保持合理增长,信贷结构持续优化。社会融资成本明显下降,存量房贷利率调整工作基本完成。人民币对一篮子货币汇率保持稳中有升,市场预期趋稳。1月27日,人民银行发布《2023年第三季度中国货币政策执行报告》。报告指出,总体看,今年以来货币政策精准施策、持续发力,为实体经济提供了更有力的支持。货币信贷保持合理增长,信贷结构持续优化。社会融资成本明显下降,存量房贷利率调整工作基本完成。人民币对一篮子货币汇率保持稳中有升,市场预期趋稳。(来源:证券时报)

6.第四批国家组织高值医用耗材集采产生拟中选结果,平均降价70%左右

第四批国家组织高值医用耗材集中带量采购在天津开标,产生拟中选结果。本次集采覆盖人工晶体、运动医学相关高值医用耗材。按集采前价格计算,此次集采产品的市场规模约155亿元,其中人工晶体类耗材11个品种65亿元,运动医学类耗材19个品种90亿元。本次集采中选产品平均降价70%左右,其中人工晶体类耗材平均降价60%,预计每年可节约费用39亿元,运动医学类耗材平均降价74%,预计每年可节约费用67亿元。(来源:央视新闻)

7.新能源车企11月业绩出炉,部分销量刷新历史新高

新能源车企11月份汽车交付数据陆续出炉。数据显示,理想汽车11月共计交付新车41030辆,同比增长172.9%。零跑汽车11月交付达18508台,连续刷新交付量历史新高,实现130%同比增长。长城汽车11月新能源汽车销量31170辆,同比增142.32%,再创单月新能源销量新高。(来源:金融界)

8.美国10月核心PCE同比放缓至3.5%,符合市场预期

美国商务部周四公布的数据显示,美国10月PCE价格指数同比增长3%,低于前值的3.4%,符合市场预期。剔除食品和能源价格后的核心PCE价格指数同比增长3.5%,低于前值的3.7%。

在这一数据公布后,投资者对美联储结束本轮加息周期并将开启降息的预期升温。但是美联储官员却给这一预期泼了冷水。旧金山联储行长戴利称,现在根本没有考虑降息的可能性;美联储的威廉姆斯称,为了完全恢复物价的平衡,在相当长的一段时间内保持限制性政策是合适的。(来源:央视财经)

二、一周行情回顾

全球市场

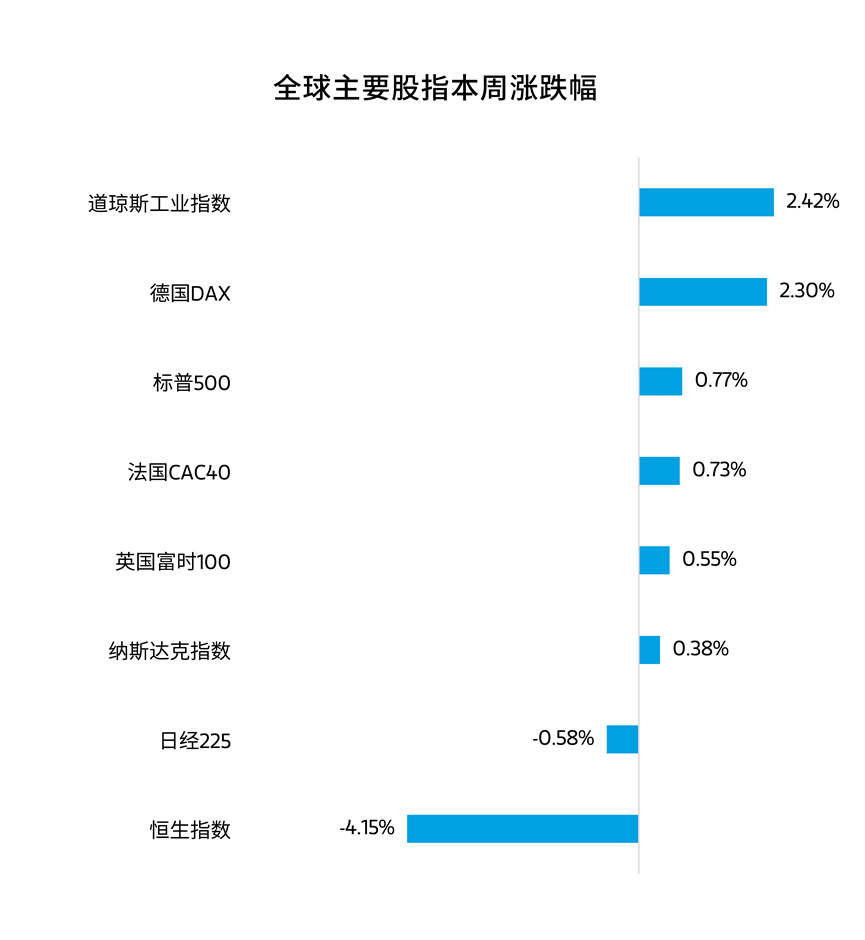

本周全球主要股指涨多跌少。美股方面,三大股指纷纷上涨,道琼斯工业指数上涨2.42%,纳斯达克指数上涨0.38%,标普500指数上涨0.77% 。行业板块方面,房地产、材料等板块表现相对较好。港股方面,恒生指数下跌4.15%,行业板块方面,能源业、原材料业等板块表现相对较好。

数据来源:Wind,统计区间11月27日至12月1日,过去市场表现不代表未来。

A股市场

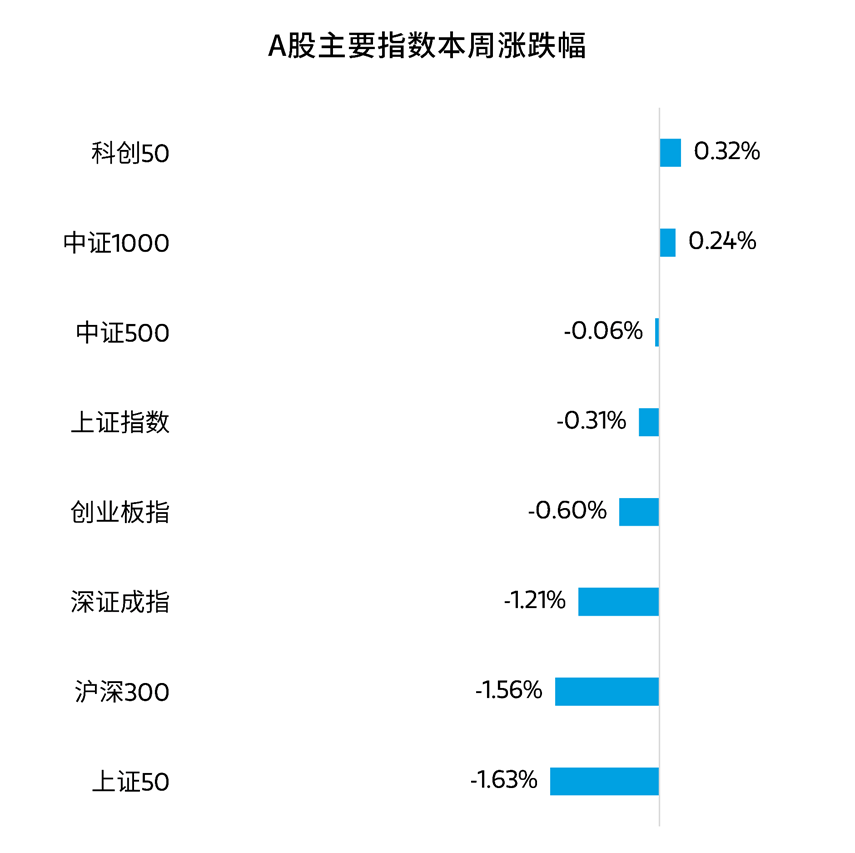

本周A股三大指数纷纷回调。截至本周五收盘,上证指数本周下跌0.31%,深证成指本周下跌1.21%,创业板本周下跌0.60%。从市场成交量来看,本周日均成交额为8153.48亿元,量能相比上周有所回落。从本周表现来看,A股市场依然处于磨底阶段,不过随着内外部积极因素不断累积,投资者信心不断恢复,虽然短期市场存在一定波动,从长期视角来看,A股市场或迎来配置良机。

数据来源:Wind,统计区间11月27日至12月1日,过去市场表现不代表未来。

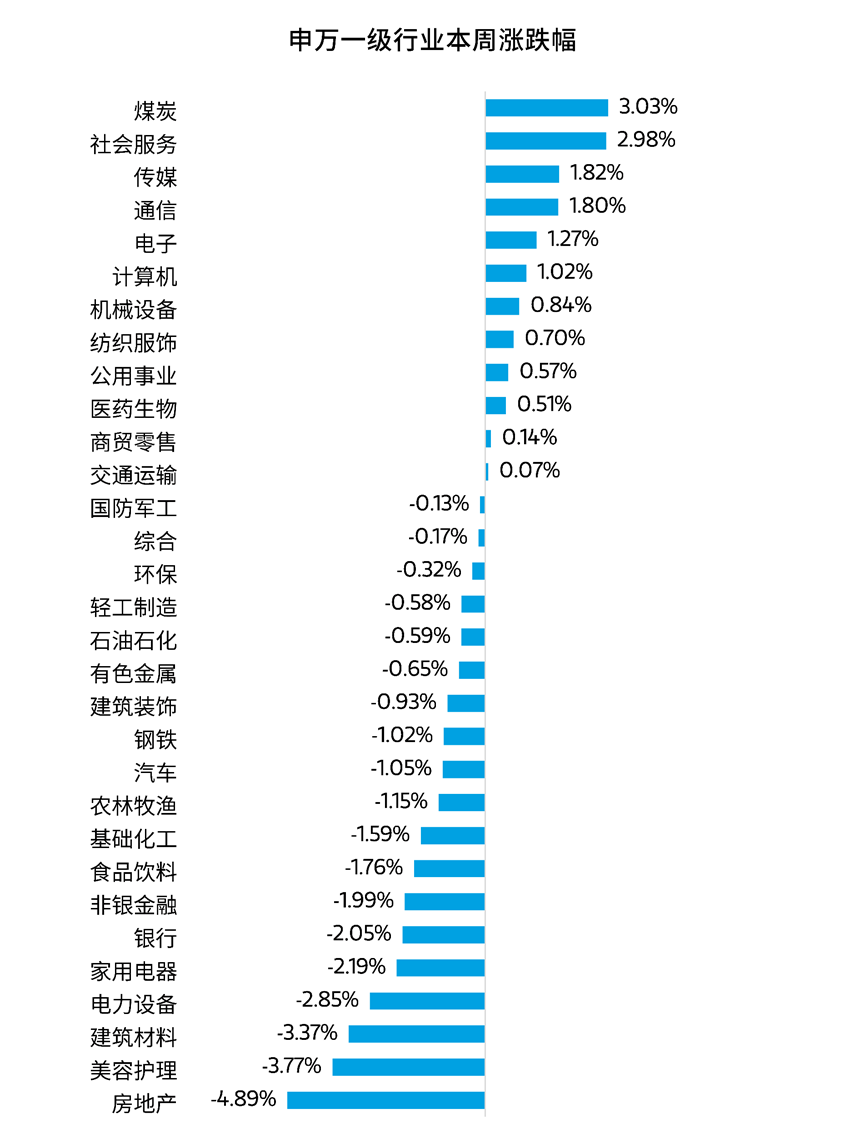

行业表现方面,申万一级行业指数中,煤炭(3.03%)、社会服务(2.98%)、传媒(1.82%)等板块表现较好,房地产(-4.89%)、美容护理(-3.77%)、建筑材料(-3.37%)等板块表现较差。

数据来源:Wind,统计区间11月27日至12月1日,过去市场表现不代表未来。

三、市场展望

总的来说,如果近几个月A股有一条主线,那只能是华为链,多个细分领域如手机、汽车、充电桩、机器人、国产算力、国产软件,其行情表现均离不开华为,近期有关华为车BU的消息使得这条主线演绎到极致。但未来不能排除华为主题依然会有亮眼表现,这反映的是一个技术变革浪潮背景下对应领域竞争格局的变化趋势以及投资者内心隐含的一种期待。

主线之外,市场继续展现轮动的特征,上一周领涨的地产本周领跌,沉寂数周的AI拔地而起,上演了涨停潮。但从轮动的结果看,科技、高端制造、生物医药等成长板块胜出,每一次轮动都有希望看到高点,这种轮动是相对良性的。

本周美债收益率再次出现明显下降,海外股市普遍上涨,道指创出反弹新高,欧洲多个市场也在历史新高附近,A股指数表现则明显落后。关键问题是两个领域对指数影响较大,一是地产相关板块银行、保险及地产链,二是新能源。事实上,本周前述两个领域中不少重要公司继续创出了年内新低,对投资者情绪造成了很大影响。海外因素转为积极后,国内需要寻找能够稳定预期的力量,即将召开的经济工作会议预计会是稳定投资者信心的重要因素。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩健康产业混合A(OTCFUND|002708)$

$大摩科技领先混合C(OTCFUND|014871)$

$大摩万众创新混合C(OTCFUND|011712)$

#江淮官宣牵手华为##国家队进场,增持央企ETF##AIGC大爆发,能否持续?##张朝阳:短剧市场竞争激烈##北交所还能上车吗?#

本文作者可以追加内容哦 !