笔者最近在进行基金对比研究的时候,产生了制作一套专门的基金对比模板的想法。虽然笔者之前也做过多个基金分析模板、组合分析模板、指数对比模板,但是基金与基金对比的模板这块拼图还欠缺,这个模板到底该怎么做?之前并没有想好,于是,就参考之前的指数对比模板,在制作过程中逐渐把重点转向基金对比,让模板更具针对性和实用性。

在这过程中,笔者逐渐形成了以下几点认识:

1.基金间的对比类型比较多,我只专注于使用需求较多的两类:量化指数增强基金对比、行业主题基金对比;

2.基金对比的时候需要有一个基准,这个基准也是做基金对比的依据,因此,一开始我想着把模板做成三者直接对比,后来为了简化,只能以基金为重点,在一些影响基金业绩的关键指标上,给出基金与基准指数的偏离度;

3.公募指数增强基金的行业分析时,主要分析31个申万一级行业,而行业主题基金本来就主要投向某个或某几个大行业,因此,行业对比选取的是申万二级行业;另外,量化指增基金分析前十大重仓股的意义较小,但行业主题基金一般是主动管理的,重仓股分析还是有意义的,因此,重仓股分析只在行业主题基金对比模板中使用。

4.为了实现对比的准确,模板使用基金半年报和年报披露的全部持仓,指数成分股则使用半年末和年末时点数据。

由于两套模板相似性大于差异性,下面,我们以指数增强基金对比模板为主,对模板进行介绍。

一、指增基金要素对比

数据来源:东方财富Choice,基金半年报,基金相关性分析和基金业绩及超额数据截止20231201,其他数据截止20230630

这张要素对比表中,有些指标是天天基金、韭圈儿和wind等平台上有的指标,包括但不限于:基金经理的投资经验、管理规模、基金重仓股集中度、基金的费率情况、基金持有人结构以及基金的年度业绩等。

结合笔者平时做分析基金时的一些关注点,本表中我们加入不少别家暂时没有的指标,这里做一些简单介绍:

1.基金持股数,这个数据来自(半)年报,并且剔除了打新的股票,打新获得的股票剔除的依据是基金经理并非用模型选出这些股票,而是为了获得打新套利,一般是由基金公司的统一行为。因此,只要持仓中还未上市的股票,在计算行业权重、重叠个股等的时候,都予以剔除。剔除后的股票数量决定了基金的持仓分散程度,考虑到私募量化的持股数一般比较多,且超额收益稳定性比较高,因此,这个指标不容忽视!

2.持仓股票上市板、权重及相对指数偏离,这个指标的依据是目前A股不同上市板的定位有所差异,比如创业板中新能源和医药占比高、科创板中芯片半导体占比高、上证主板中金融和消费占比高等特征,当然,这些上市板中的个股的市值情况也差异较大。量化指增基金如果在上市板选股中存在偏离,一定会对业绩产生影响。

3.基金个股重叠数,这个指标主要是看两只基金选中的相同股票的数量,结合下方的重叠个股占基金股票权重指标,可以预估基金的模型相似度。

4.与指数重叠股票数及比例以及下面的指标“与指数重叠股票的基金权重”,则是观察基金是否严格遵守了指数增强基金合同中约定的选股范围条款:“投资于****指数成份券及其备选成份券的资产不低于非现金基金资产的80%”,如果来自指数的股票权重越高,基金与指数的相关性就越高,也可能制约基金的超额发挥,当然了,如果戴着镣铐也能把舞跳漂亮,那就是加分项!

5.持仓前五的行业、权重及相比基准指数的偏离,这个指标主要是想从行业层面观察基金的超额收益来源,股票基金的行业偏离有点类似于债券基金的信用下沉,个人一直觉得“下沉”不是问题,只要能控制好风险,获取超额收益。这个指标下面还有一个“行业偏离度均值”指标,如果平均偏离度高,则说明基金经理做了较大的行业偏离。

6.基金持仓市值分布和基金持仓市值中位数及与指数偏离,这个指标主要是刻画基金的持仓市值分布结构,可看出基金是否做了市值下沉,今年小市值很占有,如果有偏离,一般能取得超额收益。

7.下面有3个相关性指标,都是基于日频数据计算得到,用于描述基金最终业绩与另外一只基金的相似程度、基金与指数相似度。基金超额收益相关性高低更能体现量化模型的相似性。

8.量化基金一般具有较高的换手率,因此,交易成本对量化基金业绩也会有直接影响,我们用相关数据计算出基金的单边换手和佣金率,数据和实际情况肯定有少量出入,但能说明一些问题。

小结一下,本套模板虽然不止这一个要素对比表,但此表是精华所在。

二、基金行业配置对比蝴蝶图

关注过笔者文章的读者对这个蝴蝶图不会陌生,本套模板只是在表头部分和数据标注上有一些变化。数据标注方面,这里不仅列举了基金的行业配置比例,还把偏离度百分比用正负号标注出来了。

三、基金重仓股对比

重仓股对比表主要关注点有:

1.仓股重叠情况,重叠个股代表基金经理的“所见略同”,表现了基金投资思路的相似性;

2.重仓股所属行业,行业主题基金用的是申万二级行业分类;

3.重仓股的估值情况,估值从PE和PB两个角度进行度量,因为不同主题行业适用不同的估值指标;

四、基金和指数业绩对比

我们把两只基金的业绩与同期基准指数的表现叠加展示,用的是归一数据,同时,在图例中增加了最终业绩数据,在图下方用文本框标注了统计区间。

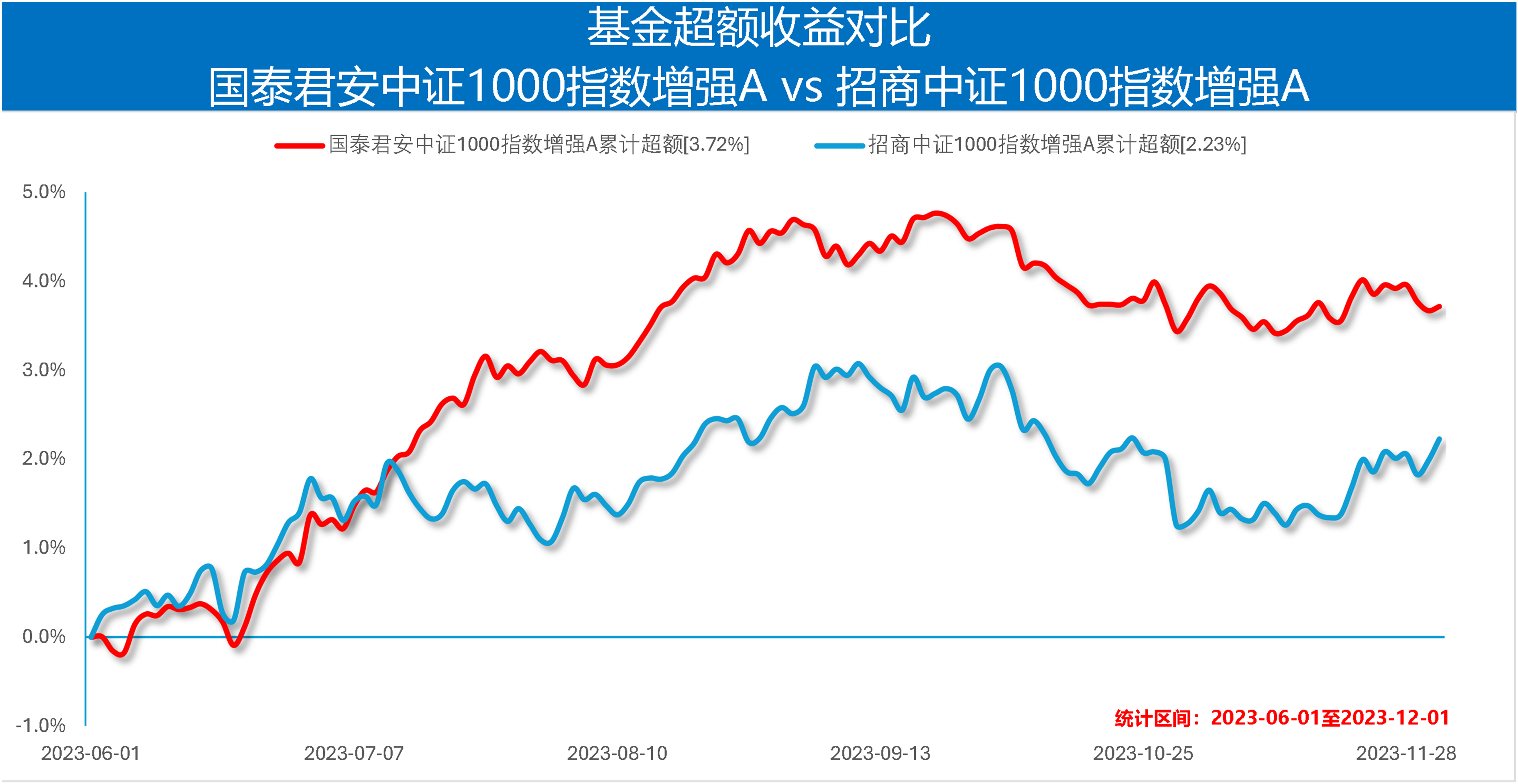

五、基金超额收益对比图

我们单独计算了每只基金相比基准指数的减法超额收益,叠加展示在一张折线图中,通过这张图也能看出二者的强弱和相关性。超额收益的相关性在要素对比表中已有展示。

总结

1.本套模板的特色是把基金与基金,以及基金与指数进行了对比;

2.制作这套模板的初衷是找出对标同一指数的两只量化指增基金或行业主题业绩差异的底层原因,不包含因子分析。

3.这是笔者首次分享模板的制作思路和进行模板的具体介绍,使用的工具是Excel以及金融终端软件的Excel插件,感兴趣的朋友可留言交流。

#量化基金有哪些独特的投资方法?#

$国泰君安中证500指数增强A(OTCFUND|014155)$

$华夏中证500指数智选增强A(OTCFUND|013233)$

$招商中证1000指数增强A(OTCFUND|004194)$

本文作者可以追加内容哦 !