上周,基于沪深300的股债性价比指标再次超过2016年以来95%分位数(位于98%分位数),全A指数量化大格局信号继续维持在“秋天”格局(即中期有压力的格局)。从10月份以来,我们在周报里陆续以12个字的形式对市场大势进行了总结,从10月中上旬的“底部特征凸显,静待增量驰援”,到10月下旬的 “探底空间变窄,磨底周期变长”,再到上周,我们对市场大势的判断进一步定性总结为了“题材炒作加速,外资需要接力”。本周,北证50出现了明显的放量滞涨,同时北向于周四当日净流入85亿,创出了8.1以来最大单日净流入,周 五午盘也再现了国有资本运营公司买入相关央企ETF的行为。目前,我们依然认为,北向的回流是发起跨年行情最关键的一个因素。

本周初,北证50创出了历史最高的天量,当日成交303亿,近一周的日均成交量是今年过去44周的14.2倍,触发放量异动阈值,即指数级别的左侧预警信号。截至本周,北交所所有232只股票的总市值只有3000亿左右,当日300多亿的成交额相当于10%以上的换手率,本周一买入的303亿,加上近一周的获利盘,保守估算450亿,这意味着北交所后继的买盘需要450亿以上,才能支撑住周一收盘附近的点位,甚至创出新高,否则就会面临因买盘力量不济的调整。 最终,周二的量能出现较大的萎缩,全周再无交易日超过303亿的量能,此后的北证50指数也再未创出新高。

实际上,在这个存量博弈的市场下,北证50的短期风险是可以估算和预见的,上面我们提到了本周的北证50需要继续放量到450亿甚至更高,才能稳住周一收盘的平台,然而如果北证50继续放量到450-500亿这个级别,就占到了两市成交额的5%以上,就会对主板形成“虹吸效应”,而当前沪深300指数并未完全远离10.23低点的“危险区”,一旦“虹吸效应”进一步延续,就会导致主板潜在的破位(比如,我们看到了本周二下午北证50上攻的同时沪深300等指数同步出现了跳水),这种破位又对市场造成另一层面的风险(比如私募预警线 问题、雪球敲入线问题)。

上周我们提到过,当前市场的演绎,并没有以价值搭台作为基石,如果只是由亏损股、微盘股这样的指数来领头上涨,整个行情的持续性是不牢固的,脱离基本面的行情也是走不远的。那么,为什么我们认为目前的行情需要价值的搭台? 因为2016年以后,整个市场的微观结构已经完全不同于2011到2015年,北向每天的成交额(买卖合计)已在1000亿左右,可以占到全市场的10%-12%,公募又是存量套牢筹码的主力军,如果价值不搭台,公募的底仓就无法“回血”, 这时小微盘还要不断上涨,除了游资和杠杆资金外,就需要让公募基金不断地割去过去的重仓股,“抱团”小微盘,才有可能出现“没有价值搭台”的牛市行情,这难度很大。 这也是为什么我们非常看重年底最后一个月北向等主力资金能够回流接力, 因为北向资金的回流不仅能使得价值与成长、大盘与小盘的风格出现收敛,也会引导市场主力资金重回基本面的定价,同时有助于修复沪深300月线级别的技术面指标。

从资金面的角度,我们可以看到,11月份公募权益类基金的募集金额为240.53亿,高于上月的90.26亿,低于9月的261.37亿,其中本月股票型基金的募集金额为168.65亿,高于上月的49.02亿,低于9月的188.38亿,重新回到单月100亿以上,本月股票型基金的发行只数为43只,高于上月的21只,低于9月份的50只,本月混合型基金的募集金额为 71.88亿,高于上月的49.02亿,低于9月的72.99亿,本月混合型基金的发行只数为29 只,高于上月的14只,低于9月的31只。从募集的情况看,鉴于10月具有节假日的效应,尽管11月的新增募集量环比增加,但还略低于9月的水平,仍然没有脱离“冰点”区域, 公募资管盘这路增量仍然需要时间。

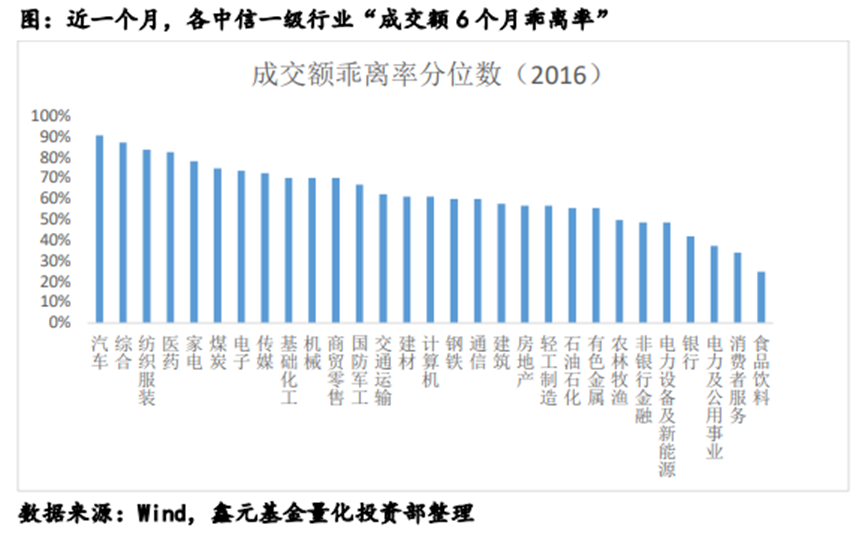

再从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是汽车、综合和纺织服装,分别位于2016年以来91%、87%和84%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是汽车、传媒和机械,分别位于2016年以来100%、97%和94%分位数,再从“市值换手率”指标看,目前排名前三的行业是汽车、传媒和家电,分别位于2016年以来99%、95%和91%分位数,对比而言,汽车和传媒行业的相对交易热度较高,位于历史2-sigma区域,其他一级行业的交易热度 都处于2016年以来的适中甚至较低的区域。

总的来说,我们对当下市场大势的判断可以从“探底空间变窄,磨底周期变 长”进一步总结为“题材炒作加速,急需外资接力”,全A指数的大格局信号还处在“秋天”的格局,北证50 指数触发“放量异动”的滞涨信号。本周披露的 国内11月PMI 数据不及预期,强宏观指数短期表现仍然低迷,这种调整也会包含市场对于当月10-15号经济数据的悲观预期,然而在汇率、美债收益率等外因好转的情况下,内因存在过度悲观定价的可能,由此也就可能产生定价“预期差” 修复的阶段性机会,年底最后一个月,北向的回流是发起跨年行情最关键的一个因素,可关注12月的风格日历效应,同时关注沪深300指数月线级别四连阴后的历史反转效应。

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !