一、市场综述

上周A股表现较弱。具体来看,截至 2023 年 12 月 1 日,上证综指收于 3031.64 点,全周下跌0.31%;深证成指收于9720.57点,全周下跌1.21%。主要指数中,全周上证 50 指数下跌1.63%,沪深 300 指数下跌1.56%,中证 500 指数下跌0.06%,创业板指下跌0.60%,科创 50 指数上涨0.32%。行业方面,全周申万一级行业分类下 12 个行业上涨,表现居前的行业为煤炭、社会服务、传媒、通信和电子;表现靠后的行业为房地产、美容护理、建筑材料、电力设备和家用电器。

二、经济基本面

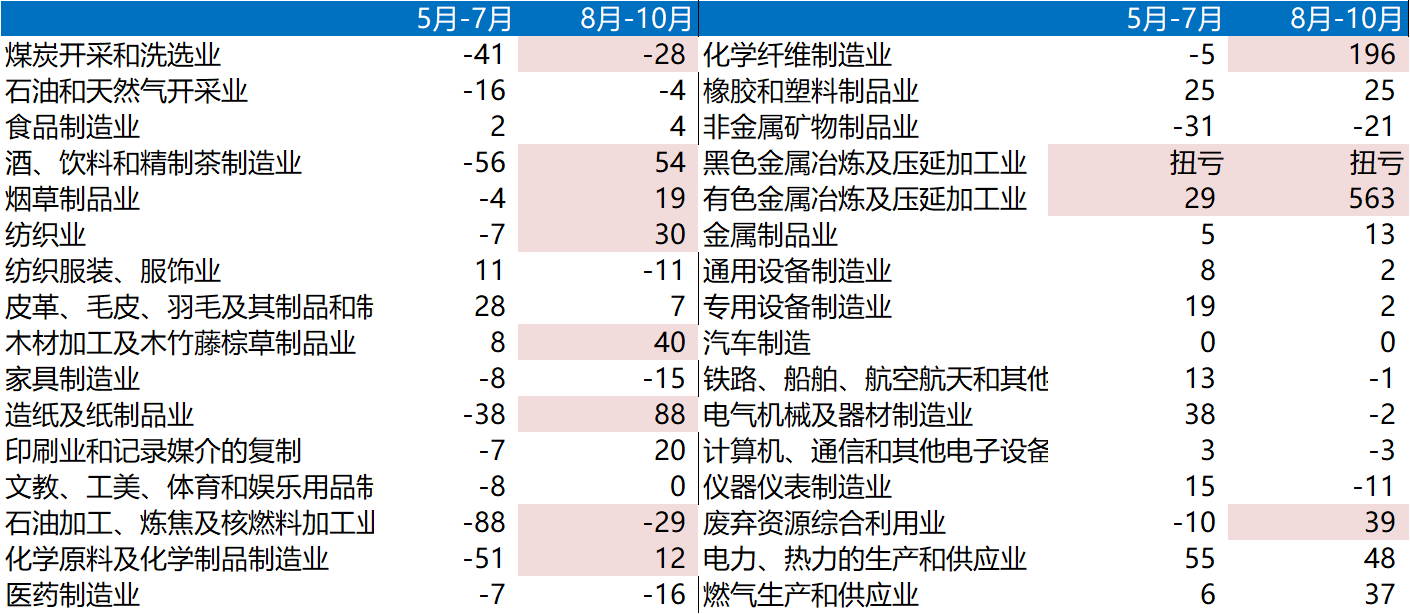

10月当月工业企业主营业务收入同比增长3.4%(9月为2.5%),连续第三个月转正;利润同比增长3.5%(9月为18.0%)。分行业看,大部分原材料行业利润改善的趋势较2个月前没有显著变化。根据统计局的分析,1-10月份,消费品制造业利润降幅较1-9月份收窄0.8个百分点,其中,10月份消费品制造业利润增长2.2%,连续3个月增长。

图1、工业企业利润增速(3MMA,%)

11月全球制造业PMI回升至49.3%,生产、新订单和雇佣指数较上月回升。31个国家或地区中,有10个生产指数高于50,处于扩张阶段。美国ISM制造业PMI连续13个月低于50,为2020年美国互联网泡沫后最长的制造业调整周期。

图2、全球部分国家和地区PMI指数(%)

11月份,中国制造业采购经理指数、服务业商务活动指数和建筑业商务活动指数分别为49.4%、49.3%和55.0%,比上月下降0.1、0.8和上升1.5个百分点。服务业商务活动指数回落与服务行业上月受国庆假期带动形成较高基数有关。

从季节效应看,11月份制造业PMI通常反弹,2023年PMI生产、新订单、新出口订单环比变化均低于季节效应。

图3、中国制造业PMI环比变化(%)

三、政策面

OPEC+代表表示,预计2024年第一季度的额外OPEC+减产将是自愿性质的,与会代表表示,OPEC+减产决定将由成员国单独宣布。哈萨克斯坦表示将在2024年第一季度将石油产量进一步减少8.2万桶/日。沙特将把100万桶/日的自愿性减产延长至2024年第一季度末。阿尔及利亚表示将在2024年第一季度削减5.1万桶/日的石油产量。科威特将进一步减产13.5万桶/日。俄罗斯将延长自愿性减产措施至2024年第一季度,2024年第一季度石油减产额度的计算基线是2023年5月至6月的(产量)平均值。OPEC+额外减产配额将超过200万桶/日。

为规范银行间债券市场债券估值业务,保护投资者合法权益,促进债券市场平稳健康发展,近日,中国人民银行发布公告(银行间债券市场债券估值业务管理办法)。《办法》围绕估值机构中立性、公允性、专业性、透明性,规定估值机构应具备的内控、运营、技术等基本条件,明确内部治理、数据源选取和使用、估值方法、信息披露、利益冲突等要求,要求提高估值技术和透明度,鼓励估值机构多元化竞争。

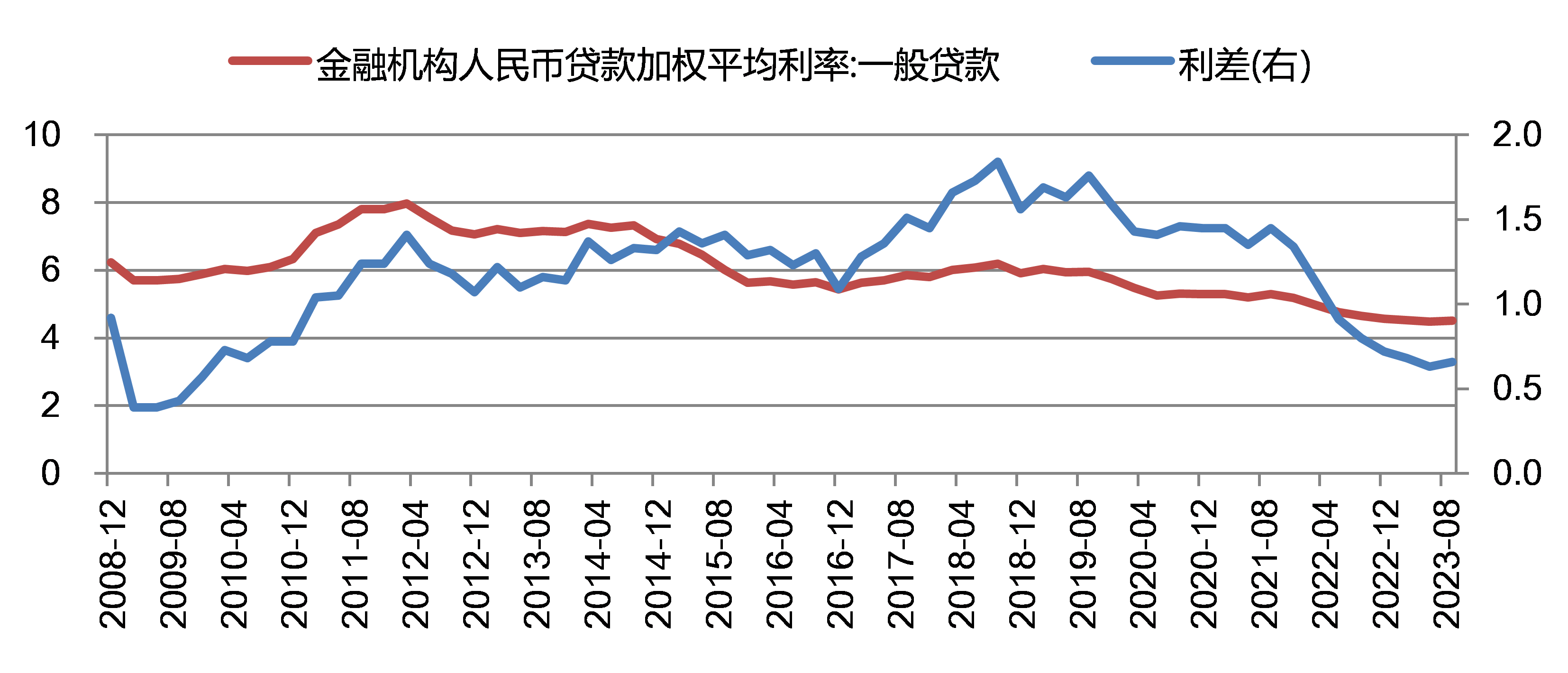

根据《2023年第三季度中国货币政策执行报告》,第三季度贷款加权平均利率中,一般贷款利率较6月末上升3个BP,符合历史季节效应。

图4、金融机构人民币一般贷款加权平均利率

四、资金面

图5、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动,不含上周五深市融资数据。

注2:偏股基金发行只能部分反应公募基金规模的变化,2023年大多数月份 ,公募基金存量份额增加好于新募集数据。

五、 配置建议

经济呈现波浪型复苏的状态。由于复苏的力度偏弱,出现波动在预期之中,但总体的企业盈利是逐步改善的。在资金面改善的前提下(需要观察北上资金的流出压力),我们对市场谨慎乐观。

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰优悦生活混合(OTCFUND|004959)$

$圆信永丰致优混合A(OTCFUND|008245)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !