曾几何时,主动基金战胜指数基金并不是一件容易事。比如2016-2019这三年,万得偏股基金指数跑输沪深300全收益9.9%。

但在2019-2021公募基金大发展的三年里,主动基金获得了更多增量资金,因而也有了更多超额收益。万得偏股基金指数跑赢沪深300全收益66.33%!

但2022年以来,由于公募基金新发困难、外资撤离等因素。主动选股失去了增量基金,抱团股甚至持续被减持。此时非机构抱团股又开始显现威力,很多主动基金又跑不赢沪深300了。(截至11-30,万得偏股基金指数跑输沪深300全收益4.08%。)

更显著的现象是,曾经被抛弃的红利股和小微盘,开始大幅跑赢了公募重仓。下图为2019年以来基金重仓指数(黑线,代表机构重仓股)对比中证红利和中证2000(蓝线,代表小盘股)

从23年公募基金经理的调仓动向来看,大家又开始寻找稳定红利股防御和市值下沉的小盘股进攻。甚至一些典型的成长风格经理都开始买红利股了。

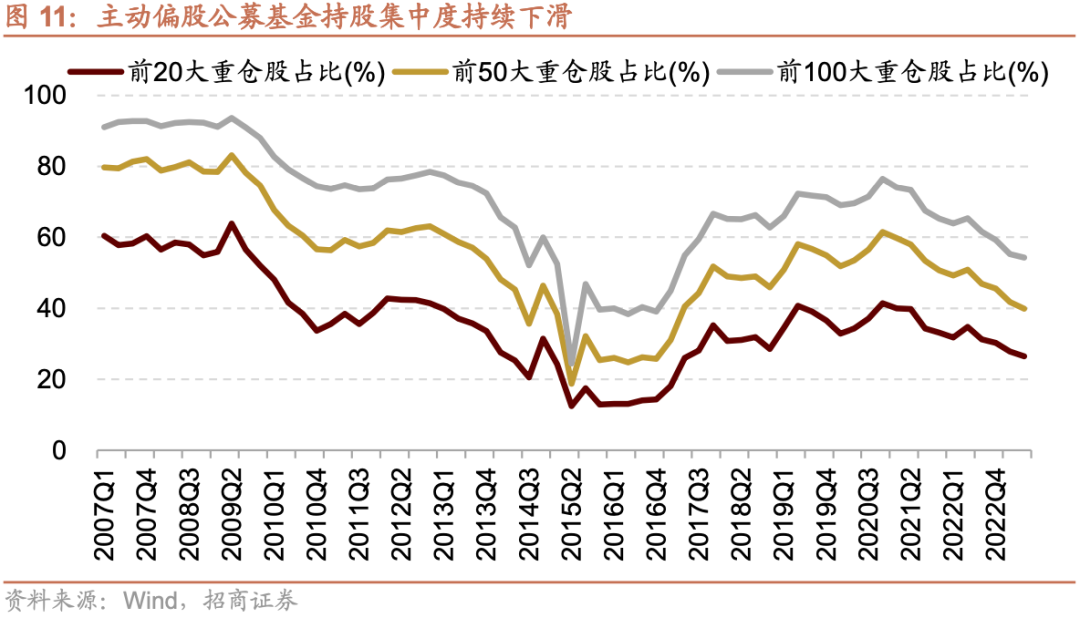

假以时日,估计机构又会在新的领域形成抱团。市场也是在抱团→瓦解→抱团的过程中,产生波动和风格切换。下图是公募主动基金持股集中度变化,目前处于瓦解过程中。

大家经常诟病机构抱团,可是为什么机构买的股票总是差不多、总是喜欢抱团呢?

好公司数量有限、有目共睹;

赚钱效应;

从众效应;

为了业绩和排名;

管理规模限制,没法买小票;

在共享卖方研究资源的情况下,大家视野内的股票都差不多。

所以基本上可以说,公募的抱团是难以避免的,特别是原因,导致公募基金选股总是会有些类同。

我不是说公募基金选的股票就不好,总体应该是好的。但是,不被机构偏爱的股票,可能也会有投资价值。而且可能会带来与主动基金差异化的收益,也是不错的投资机会。

这时候就要请出指数基金登场了,特别是smart beta指数基金。

熟悉我的朋友都知道,我在18、19年的时候写了很多smart beta指数基金的分析。之后3年,虽然主动基金大发展,指数基金被冷落。但我一直保持了对指数基金的关注,认为会越来越有投资价值。

关于指数基金这里就不多介绍了,这里我们需要知道的是,对比主动基金,指数基金预设了一个选股规则后,就会“无情的、客观的、机械的、广泛的”挑选股票,以及调仓。

虽然有时候会显得有点“傻”,但也许正是这种机械操作和广阔覆盖,反而可能会选到一些主动基金看不上的、其实还不错的股票,有时会敢于追涨,有时会无情的卖出一些不再值得贪婪的股票。

特别是smart beta(策略)指数基金的选股规则本来就还不错,再加上风格稳定和差异化,更能发挥出这种优势。

再考虑到现在市场的选基有效性不断提高,优秀经理越来越快的被市场发现,规模迅速打满。这也突显了指数基金的价值。

下面我举几个案例,对比指数基金和主动基金,看看smart beta的指数基金威力。

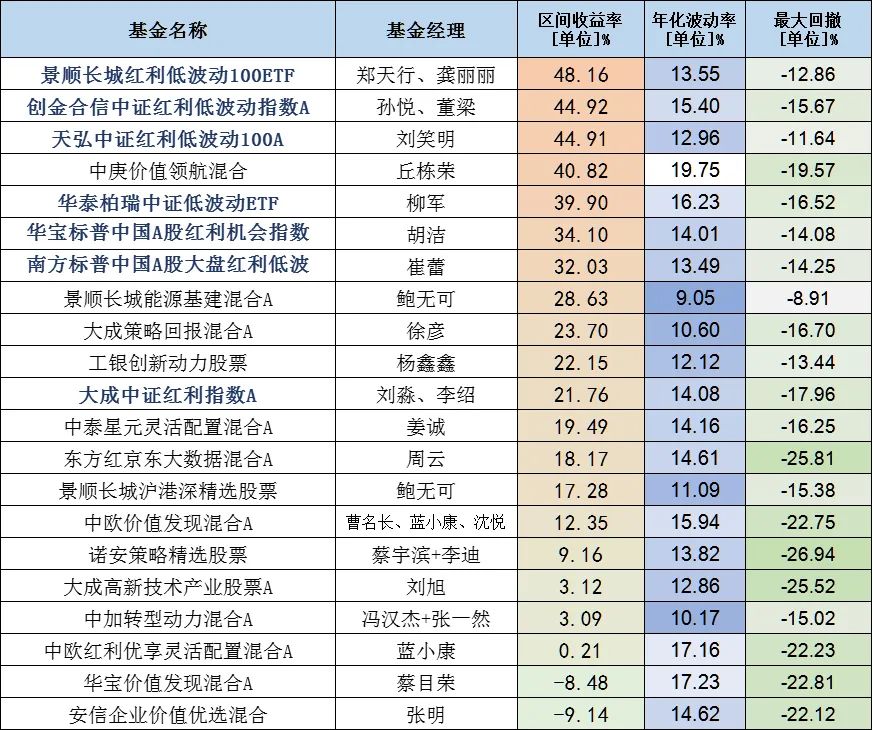

·先看红利,从2021-2-10之后红利风格开始强势,抱团程度也从低到高。下图是指数VS主动(截至2023-11-29,来源choice,下同)

指数基金全面跑赢!即使是响当当的基金经理,也大多跑输!只有丘栋荣表现还不错,但你要再看看波动和回撤情况,他还是要比指数基金大的多。

为什么主动选股全面跑输呢?因为他们的选股集中于少数股票。中国电信、中国移动、中石油、中石化、中海油、紫金矿业、陕西煤业、中国神华、中远海控等。

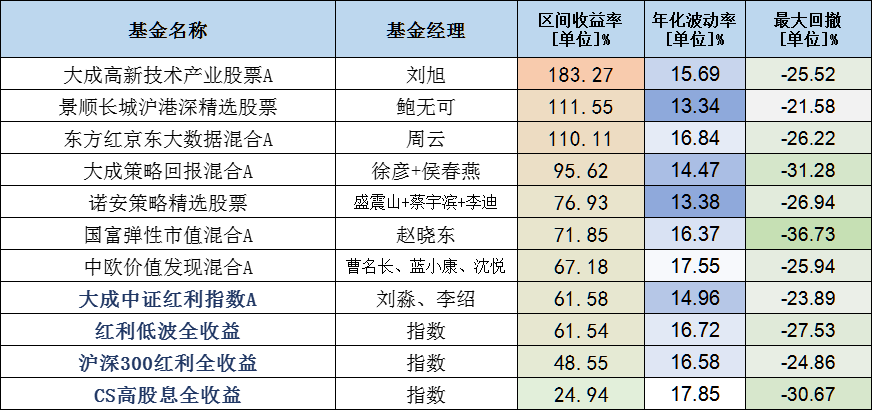

但如果我们拉到7年前再看(2016-11-30至今),大致是上一轮风格切换的起点。会发现指数基金又全面跑输,而且大幅落后。

这说明主动基金抱团有抱团的道理,长期来看还是有超额收益的~

·再看看小盘,小盘的smart beta指数基金很少,小盘主动基金又容易漂移,不太好对比。不过也能得出大致的结论。

小盘虽然比较难以形成抱团,但大家可能会在少数热门的产业和赛道去选股,也会形成一定的雷同效应。

下图是2022-8-1至今,smart beta同样表现不错。

不过,再往前就不好对比小盘了,因为主动基金会漂移,极少有人会一直坚守小盘,没法对比。但基本上应该是主动基金跑赢。

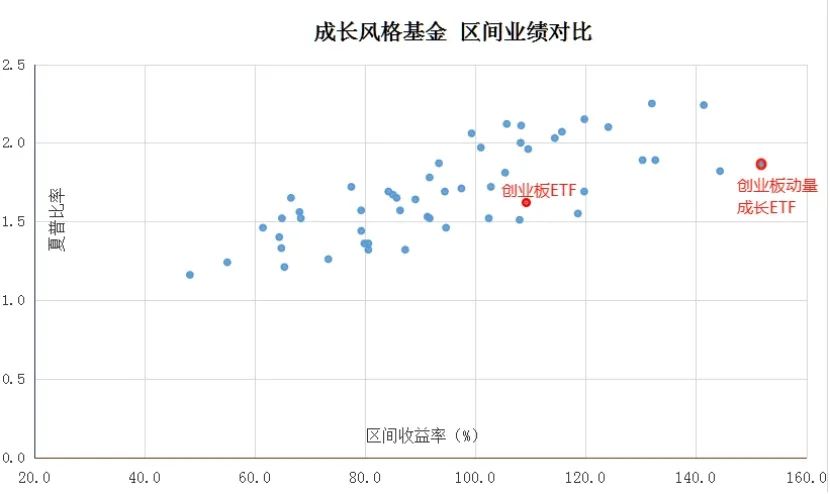

·再看看成长风格,2020-1-1至2021-6-30可以算是成长风格行情的后半段,开始变得抱团,也能看到这种现象。下图是该区间内知名成长风格基金业绩对比。

他们全都跑输了创业板动量成长指数,甚至有很多基金还跑输了创业板指。但如果把数据拉长到近五年,他们大部分还是能跑赢了这两个指数的。

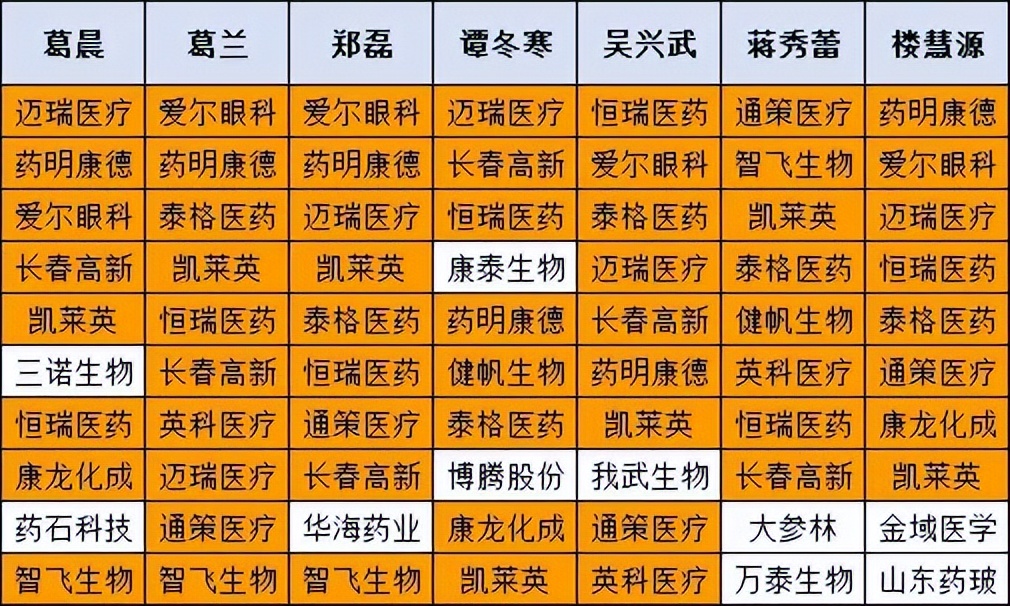

行业中也会出现这种现象,比如医药行业,从2018年开始,医疗、创新药和CXO就持续受到机构追捧,其他细分行业受冷落。

下图是2020Q4一些主流经理持仓,标黄的是重复项↓

医药抱团在2021年初与核心资产一起走向极致,随后开启了一波大熊市。但观察医药红利指数,好像并没有受到熊市的影响,依旧继续上涨。

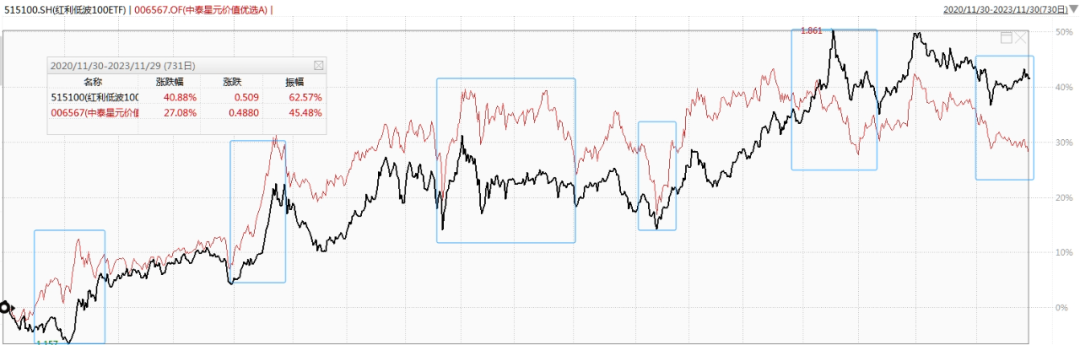

下图2018年是医药抱团代表性基金和医药红利全收益的走势对比。虽然说,长期来看,兰兰业绩更好,但是论持有体验,还是指数基金明显更优。

比较遗憾的是,行业的smart beta指数基金特别少,不过差异化依旧是抱团极致后的一种不错的选基思路,比如近几年池陈森、万民远等人业绩较好,同样也是依靠差异化选股获得的(药店、中药等)。

通过上述几个对比及分析,我们基本上可以得出结论,在公募基金逐渐抱团的地方,smart beta通过差异化和机械操作,可以带来一定的超额收益。

差异化主要是选股策略、持股交易策略和组合构建等多个维度产生的。这也符合投资基本原理——人多的地方不去,人少的地方反而有投资机会。

例如,下图是红利风格中表现较好的代表性基金的前十持仓和集中度对比,指数和主动两边没有一个重合,指数明显非常分散。

这种差异化,还能带来一些不相关性,帮助基金组合降低波动。下图是上述两个基金近三年的走势对比,也能看到,虽然风格接近,但走势也会存在一定的差异。

看到这里,大家可能会觉得尴尬:

1、短期来看,策略指数确实有超额收益,但是长期又不如主动基金,该怎么选?

2、很难判断机构在某个板块什么时候会形成抱团,什么时候又抱团瓦解?目前的公开数据只能看到整体抱团情况(集中度变化),在具体风格和行业上,则缺乏相关数据。

如果有知道的大神请指导一下。我只知道,当机构持股集中度下行的时候,往往小盘股会表现较好。

客观地说,目前公募的抱团程度并不算高,还是更应该关注主动基金的投资机会。

那是不是这个研究成果就没用了呢?非也,因为市场上还有一个领域,长期存在较高的抱团程度,在这个板块选指数基金,特别是smart beta指数基金,不仅可以获得差异化的收益,甚至有稳定的超额收益。

下篇文章就为大家介绍几个这样的指数基金,欢迎大家持续关注我们。

如果觉得文章有用,希望大家“点赞、评论、转发”三连支持我,谢谢大家!

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

$中泰星元灵活配置混合A(OTCFUND|006567)$$创成长(SZ399296)$$大成高新技术产业股票A(OTCFUND|000628)$

本文作者可以追加内容哦 !